Folgenreiche Energiesparmaßnahmen in China

24.09.2010 | Eugen Weinberg (Commerzbank)

China möchte dem Ziel des letzten Fünfjahresplans 2006 bis 2010 einer Steigerung der Energieeffizienz um 20% in den kommenden Wochen und Monaten näher kommen. Im Zuge dessen werden ineffiziente Produktionsanlagen stillgelegt bzw. die Energiezufuhr teilweise gekappt. Das verringert das Angebot an Stahl und einigen Industriemetallen in China, dem größten Metallproduzenten weltweit. Da sich gleichzeitig die Situation in einigen Märkten angespannt hat, erachten wir die Industriemetallpreise als gut unterstützt und heben unsere Preisprognosen an.

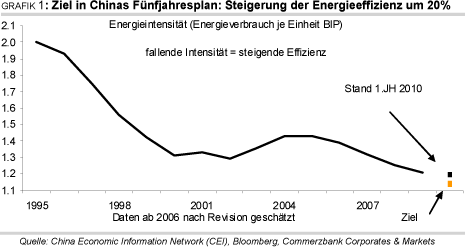

Mehr als zwanzig Jahre war die Energieintensität in China - also der Energieverbrauch je Einheit Bruttoinlandsprodukt - kontinuierlich gefallen bis sich diese Tendenz mit Beginn des rasanten Aufholprozesses Anfang des laufenden Jahrzehnts umkehrte (Grafik 1). Vor diesem Hintergrund hatte sich die chinesische Regierung im elften Fünfjahresplan für den Zeitraum 2006 bis 2010 eine Steigerung der Energieeffizienz um 20% zum Ziel gesetzt. Um die Verbindlichkeit zu unterstreichen wurden zum einen Vorgaben für die einzelnen Provinzen gemacht, zum anderen wurden Richtwerte für einzelne Industriezweige festgezurrt.

Kurz vor Ablauf der Frist ist die chinesische Wirtschaft aber vom Pfad abgekommen. Zwar konnte in den ersten vier Jahren die Energieeffizienz um 15,6% gesteigert werden. Aber im laufenden Jahr setzte sich diese Tendenz wegen der zahlreichen Konjunkturmaßnahmen nicht mehr fort. Stattdessen erhöhte sich die Energieintensität in der ersten Jahreshälfte sogar um 0,1%. Um das Ziel bis Jahresende rein rechnerisch noch erreichen zu können, dürfte der Energieverbrauch im laufenden Jahr bei einem Wirtschaftswachstum von 9,5% c.p. nur um 5% steigen. Da er aber in der ersten Jahreshälfte, wie sich aus der offiziellen Meldung ableiten lässt, proportional zum Wirtschaftswachstum zugenommen hat, würde dies einen in der zweiten Jahreshälfte fallenden Energieverbrauch implizieren.

Ein Erreichen des Ziels erscheint deshalb ohne dramatische wirtschafliche Folgen kaum möglich. Dennoch will man dem Ziel näher kommen und die im Fünfjahresplan in die Pflicht genommenen Provinzregierungen ergreifen deshalb eifrig Sofortmaßnahmen. Sie setzen vor allem in der Industrie an, denn auf diese entfällt gemäß chinesischer Abgrenzung in China knapp 70% des jährlichen Energieverbrauchs (Grafik 2). Die Internationale Energie Agentur rechnet der Industrie zwar mit 42% des landesweiten Energieverbrauchs einen geringeren Anteil zu, aber er ist auch in dieser Abgrenzung fast doppelt so hoch wie im Durchschnitt der OECD-Länder.

Die Eisen- und Stahlindustrie ist mit knapp 30% des industriellen Energieverbrauchs der größte Energiekonsument. Deshalb waren die Vorgaben für die Stahlindustrie mit einer avisierten Steigerung der Energieeffizienz um 4% je Tonne bereits im Fünfjahresplan hochgesteckt. Vor diesem Hintergrund hat die jüngste Anordnung der chinesischen Regierung an 2000 Unternehmen, ineffiziente Produktionskapazitäten bis Ende September zu schließen, auch vermehrt die Stahlproduzenten getroffen.

Die Regierung droht den Unternehmen, die sich nicht daran halten, keine weiteren Kredite bzw. keine Erlaubnis zu Neuinvestitionen zu geben. Darüber hinaus haben einige Provinzen die Energiezufuhr für Stahlhütten gekappt. Eine offizielle Quantifizierung gibt es nicht. Einer Schätzung aus Industriekreisen zufolge könnten sich die Kürzungen im September aber auf 7 Mio. Tonnen summieren, was gut 13% der monatlichen chinesischen Stahlproduktion entspräche. China ist mit 46% des weltweiten Angebots das mit Abstand größte Produzentenland. Die Kürzungen werden das Angebot verknappen und damit die Preise stützen.

Für die Energiebilanz ist dies dennoch nur ein kleiner Schritt: denn mit einem Energieverbrauch von rund 760 SKE je erzeugter Tonne Stahl (Zahlen für den Energieeinsatz beruhen im Folgenden auf Angaben im Fünfjahresplan) ließen sich auch bei einer Kürzung um 7 Mio. Tonnen monatlich "nur" 5,3 Mio. SKE einsparen, was 2% des monatlichen Energieverbrauchs entspräche. Deshalb werden auch in anderen, noch energieintensiveren Industrien Einschnitte gemacht. Neben der Zementindustrie ist auch die Herstellung von Industriemetallen betroffen.

Aluminium bspw. ist mit einem Energieverbrauch von 9,6 Tonnen SKE je Tonne Aluminium 13-mal so energieintensiv wie die Stahlherstellung. Auch hier gab es im Fünfjahresplan die Vorgabe einer Steigerung der Energieeffizienz um 1,4%. Deshalb sind auch hier bereits Einschnitte angekündigt: so hat die Provinz Guangxi Aluminiumproduzenten zu Kürzungen der Produktion um insgesamt 400 Tsd. Tonnen pro Jahr aufgefordert. Das entspricht immerhin 1% des weltweiten Angebots. Die Kürzungen gelten bislang für drei Monate.

Die Herstellung von raffiniertem Kupfer benötigt 4,4 Tonnen SKE pro Tonne Kupfer, wobei China der größte Produzent von Kupferkathoden ist. Deshalb dürfte auch hier die Kürzung der Kapazitäten mit einem Preisanstieg für Kupfer weltweit einhergehen. Im Fall von Nickel wurde ebenfalls bereits den energieintensiven Produktionsstätten von Nickelgusseisen (NPI, nickel pig iron) die Energiezufuhr gekürzt. Nickelgusseisen wird als Alternative zu raffiniertem Nickel in der Edelstahlherstellung eingesetzt. Noch im Frühjahr hatte die Produktion von NPI in China gemäß Angaben des chinesischen Research-Instituts Antaike bei 17 Tsd. Tonnen im Monat gelegen.

China ist bei den meisten Industriemetallen der mit Abstand wichtigste Anbieter (Grafik 3). Die Verringerung des Angebots fällt in einen Zeitraum, in dem sich die Situation an einigen Märkten ohnehin anspannt (Grafik 4). Am Nickelmarkt beispielsweise übertraf die Nachfrage das Angebot in den ersten sieben Monaten des laufenden Jahres um 19 Tsd. Tonnen. Im gleichen Zeitraum des Vorjahres verbuchte der Markt noch einen Angebotsüberschuss von 23 Tsd. Tonnen. Vor allem das Produktionsplus am Edelstahlmarkt, auf den zwei Drittel der Nickelnachfrage entfällt, trieb die Nachfrage. Denn die Edelstahlproduktion lag mit 15,6 Mio. Tonnen im ersten Halbjahr gut 44% höher als in der ersten Jahreshälfte 2009.

Alles in allem sehen wir deshalb die Preise für Industriemetalle gut unterstützt und die von uns bislang erwartete Korrektur im Herbst dürfte ausbleiben. Wir haben daher unsere Preisprognosen in der Breite deutlich angehoben. Für Kupfer und Zinn sehen wir teils aus marktspezifischen Gründen weiteres Preissteigerungspotenzial, was wir im zweiten Teil im Einzelnen erörtern (siehe unten).

Der Nickelpreis dagegen dürfte nach dem starken Preisanstieg in den letzten Wochen die jüngste Verknappung am Markt hinreichend eskomptieren. Dies gilt umso mehr, als dass sich die Nachfrage aus der Edelstahlindustrie aufgrund der bereits erfolgten Aufstockung der Lagerbestände in der zweiten Jahreshälfte verlangsamen dürfte. Auch die seit einigen Wochen seitwärts tendierenden LME-Lagerbestände geben zur Zeit keine weiteren Impulse, weshalb die Preise im vierten Quartal nochmals auf gut 22.000 USD je Tonne nachgeben dürften, bevor sie im nächsten Jahr weiter anziehen werden.

Die Aluminiumpreise dürften dagegen vor allem auf kurze Sicht gut unterstützt sein, denn die energieintensive Aluminiumproduktion wird von den chinesischen Energiesparmaßnahmen am stärksten betroffen sein. Skeptiker könnten zwar auf die noch immer hohen Lagerbestände verweisen, aber immerhin ist auch hier in den letzten Wochen ein gradueller Abbau zu beobachten. Darüber hinaus war der Markt zuletzt fast ausgeglichen: während im Vorjahr von Januar bis Juli nach WBMS ein Produktionsüberschuss von knapp 1,5 Mio. Tonnen zu verbuchen war, waren Angebot und Nachfrage im gleichen Zeitraum des laufenden Jahres fast gleichauf. Blei und Zink profitierten von der allgemein positiven Stimmung am Metallmarkt und konnten einen Teil der Verluste der letzten Monate wieder aufholen. Augrund der nach wie vor deutlichen Marktüberschüsse sehen wir hier aber kein weiteres Preispotenzial.

Im Einzelnen: Kupfer

Der Kupferpreis hat zwischenzeitlich bei über 7.900 USD je Tonne den höchsten Stand seit fünf Monaten markiert. Für den jüngsten Preisanstieg waren gleich mehrere Faktoren verantwortlich. Zum einen wurden zuletzt sowohl in den USA als auch vor allem in China überraschend positive Konjunkturdaten veröffentlicht. Die daraus resultierende niedrigere Risikoaversion der Marktteilnehmer schlug sich nicht nur in steigenden Aktienmärkten, sondern auch in höheren Metallpreisen nieder.

Zum anderen stützten die oben diskutierten Energiesparmaßnahmen in China. Diese dürften in erster Linie die Herstellung der metallischen Rohstoffe wie z.B. die Kupferproduktion betreffen. China besitzt die weltweit größten Kupferschmelzkapazitäten. Sollten die Energiesparmaßnahmen rasch implementiert werden, würde damit ein bedeutender Teil der Weltproduktion wegfallen. Bereits im August ist die Kupferproduktion in China schon nicht mehr gestiegen und stagnierte im Vergleich zum Vormonat bei 397 Tsd. Tonnen. Sollte die Produktion in den nächsten Monaten zurückgehen, müsste die aktuell lebhafte Nachfrage durch vermehrte Importe aufgefangen werden. Im August sind die Kupfereinfuhren in China im Vergleich zum Juli weiter auf knapp 380 Tsd. Tonnen gestiegen und lagen seit Jahresbeginn mit 2,95 Mio. Tonnen nur unwesentlich unter dem Vorjahresrekord.

Trotz der bislang anhaltend hohen Importe gehen die Vorräte in den Lagerhäusern der Börsen Shanghai (SHFE) und London (LME) weiter kontinuierlich zurück. An der SHFE sind sie zuletzt auf 98,2 Tsd. Tonnen und damit den niedrigsten Stand seit Anfang des Jahres gesunken. Vom Allzeithoch Ende April haben sie sich mittlerweile nahezu halbiert. Auch an der LME fallen die Kupferbestände fast ununterbrochen. Mit 380 Tsd. Tonnen liegen sie aktuell gut 31% unter dem 6,5-Jahreshoch von Mitte Februar.

Die höhere Nachfrage spiegelt sich in einer Einengung des globalen Kupfermarktes wider. Gemäß Angaben von WBMS wurden in den ersten sieben Monaten des Jahres 70 Tsd. Tonnen mehr nachgefragt als hergestellt (Grafik 5). Die International Copper Study Group (ICSG) beziffert das Angebotsdefizit im ersten Halbjahr 2010 sogar auf 281 Tsd. Tonnen. Laut Angaben der führenden Minenunternehmen im Kupferbereich befindet sich auch der Markt für Kupferkonzentrat deutlich im Defizit. Dies spiegelt sich in sehr niedrigen Schmelz- und Verarbeitungsgebühren wider, da eine Vielzahl von Schmelzereien um das nur begrenzt verfügbare Angebot konkurriert.

Nicht zuletzt wurden auch die spekulativ orientierten Marktteilnehmer am Kupfermarkt wieder optimistischer und haben verstärkt auf steigende Preise gesetzt. Wie die Statistik der CFTC zeigt, wurden die Netto-Long-Positionen an der COMEX in den letzten Wochen erneut deutlich ausgeweitet. Mit 23,5 Tsd. Kontrakten haben sie derzeit das Niveau von Mitte April erreicht.

Wir tragen der aktuellen Entwicklung an den Metallmärkten im Allgemeinen und am Kupfermarkt im Speziellen Rechnung und heben unsere Preisprognose für das vierte Quartal 2010 auf 7.600 USD je Tonne an. Im Laufe des nächsten Jahres sollte die Marke von 8.000 USD je Tonne überwunden werden. Dazu beitragen dürften unter anderem strukturelle Probleme auf der Angebotsseite, insbesondere sinkende Metallgehalte in den Erzen.

Zinn im Aufwind

Zinn ist im Aufwind und hat sich mit einem Plus von 38% seit Jahresbeginn in diesem Jahr unter den Industriemetallen am stärksten verteuert. Unterstützung erfährt Zinn dabei in erster Linie von massiven Angebotsproblemen in Indonesien, dem weltweit zweitgrößten Produzentenland und größten Exporteur. Das indonesische Energieministerium hatte bereits Anfang August verlautbaren lassen, dass die lokale Zinnproduktion in diesem Jahr das angestrebte Ziel von 105 Tsd. Tonnen deutlich verfehlen wird. Vor allem aufgrund von starken Regenfällen, die den Minenabbau massiv beeinträchtigen, werden 2010 wahrscheinlich nur rund 85 Tsd. Tonnen Zinn produziert. Da die hohen Niederschläge ungewöhnlich lange anhalten, könnte auch die neue Prognose zu optimistisch sein.

Damit könnten sich auch Exportschätzungen des Handelsministeriums zu hoch erweisen: bereits jetzt erwartet man mit 80 Tsd. Tonnen eine 19% geringere Ausfuhr als im Vorjahr. Die niedrigere Produktion kann zudem nur bedingt durch lokale Lagerbestände aufgefangen werden, da diese insbesondere bei kleineren Produzenten weitgehend aufgebraucht sind. Auch andernorts kommt die Zinnproduktion nicht in Schwung. Im Gegenteil: In Peru, dem weltweit drittgrößten Zinnproduzenten, stagniert sie auf Vorjahresniveau. Und im Kongo, dem größten afrikanischen Zinnproduzenten, wurde sogar in den zinnreichen östlichen Provinzen des Landes ein generelles Verbot für den Bergbau verhängt.

Die Probleme auf der Angebotsseite treffen auf eine anziehende Nachfrage. Dies spiegelt sich unter anderem in deutlich fallenden Lagerbeständen an der LME wider. Von ihrem 7,5-Jahreshoch Ende Januar haben sie sich mittlerweile auf 13,5 Tsd. Tonnen mehr als halbiert. Damit wurde zugleich das niedrigste Niveau seit knapp 1,5 Jahren markiert (Grafik 7). Auch die jüngsten Daten des World Bureau of Metal Statistics (WBMS) bestätigen die Knappheit am globalen Zinnmarkt. So übertraf die Nachfrage das Angebot in den ersten sieben Monaten des Jahres um knapp 10 Tsd. Tonnen, was aufs Jahr hochgerechnet und bezogen auf die Produktion einem Defizit von annähernd 5% entspräche.

Da wir nicht davon ausgehen, dass die Angebotsprobleme kurzfristig gelöst werden können, haben wir unsere Preisprognose für das vierte Quartal 2010 auf 23.000 USD je Tonne nach oben angepasst. Im nächsten Jahr gehen wir von einem Anstieg des Zinnpreises auf über 25.000 USD je Tonne aus.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.