Industriemetalle: Preisaufschwung ante portas

20.07.2010 | Sven Streitmayer (LBBW)

Makro-Themen belasten Kupfer und Co.

Makro-Themen belasten Kupfer und Co. An den Industriemetallmärkten ist der markante Preisaufschwung aus 2009 im laufenden Jahr ins Stocken geraten (vgl. Charts S. 2). Gemessen am Metallindex LMEX haben die Preise der sechs meist gehandelten NE-Metalle inzwischen einen Rückgang von durchschnittlich rund 12% ggü. dem Jahresbeginn zu verzeichnen, wobei die Schere zwischen dem schwächsten (Zink: -32%) und dem stärksten LME-Wert (Zinn: +5%) weit offen ist. Ursächlich für den deutlichen Rücksetzer waren aus unserer Sicht fast ausschließlich die zentralen Makrothemen (Schuldenkrise, Euro-Abwertung, Sorge vor Konjunkturwende), welche sich in Form erhöhter Unsicherheit und steigender Risikoaversion negativ auf die internationalen Finanz- und Rohstoffmärkte ausgewirkt haben.

Mikro-Perspektiven jedoch äußerst positiv

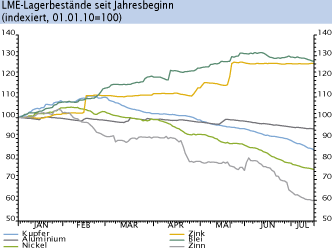

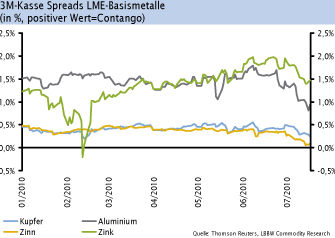

Die Fundamentaldaten haben sich in den vergangenen Monaten gleichwohl für nahezu alle NE-Metalle signifikant verbessert. Eine hohe Nachfragedynamik, rückläufige Überschüsse, sinkende Lagerbestände (Abb. 1) und eine Verflachung der Terminkurven (Abb. 2) sind der Beleg hierfür. Dies wird sich u.E. fortsetzen. Mittelfristig stehen die Basismetallnotierungen daher vor einer erneuten Trendwende nach oben. Mit Blick auf die saisonal traditionell mauen Sommermonate könnte die Preisschwäche zwar zunächst noch etwas anhalten. Auf Sicht von 12 Monaten rechnen wir indessen mit Preissteigerungen von 15-20% vom aktuellen Niveau*.

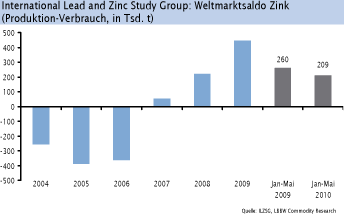

Überschuss am Zinkmarkt weiterhin hoch

Nach dem jüngsten Monatsbericht der International Lead and Zinc Study Group vollzieht sich der Abbau der Überschüsse am Zinkmarkt nur schleppend. So legte der weltweite Zinkverbrauch im Berichtszeitraum von Januar bis Mai 2010 zwar um satte 21% (ggü. Vorjahr) auf knapp 5 Mio. t zu. Dem steht jedoch ein beinahe ebenso dynamisches Wachstum auf der Angebotsseite gegenüber, wie der deutliche Anstieg von Minen- (+14%) und Raffinerieproduktion (+19% auf 5,2 Mio. t) zeigt. Unter dem Strich verblieb somit trotz der kräftigen Nachfragebelebung ein Angebotsüberhang von über 200.000 t. Vor diesem Hintergrund überrascht es nicht, dass der Zinkpreis seit Wochen weitgehend impulslos in einem Handelsband von 1.700-1.850 USD/t verharrt. Auf mittlere Sicht ist das aktuell niedrige Preisniveau u.E. gleichwohl nicht zu halten. Wir rechnen mit baldigen Produktionskürzungen der Zinkförderer und einer entsprechenden Verbesserung der Marktbilanz.