Lagerabbau ohne große Impulse für die Metallpreise

13.07.2010 | Eugen Weinberg (Commerzbank)

Vor einigen Wochen hat an den meisten Metallmärkten ein Abbau der Lagerbestände eingesetzt, der sich zuletzt noch beschleunigt hat. Insbesondere die Kupfer-, Nickel- und Zinnvorräte sind deutlich zurückgekommen. Gleichzeitig ist die Anzahl der gekündigten Lagerscheine gestiegen. Die daraus erwarteten positiven Preisimpulse bleiben bislang jedoch aus, da übergeordnete Faktoren derzeit das Bild beherrschen.

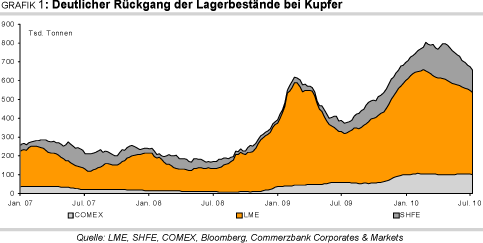

Vor einigen Wochen hat an den meisten Metallmärkten ein Abbau der Lagerbestände eingesetzt, der sich zuletzt noch beschleunigt hat. Insbesondere die Kupfer-, Nickel- und Zinnvorräte sind deutlich zurückgekommen. Gleichzeitig ist die Anzahl der gekündigten Lagerscheine gestiegen. Die daraus erwarteten positiven Preisimpulse bleiben bislang jedoch aus, da übergeordnete Faktoren derzeit das Bild beherrschen. Aus den Lagerhäusern der Londoner Metallbörse LME wird zur Zeit verstärkt Kupfer zur Auslieferung angefordert. Dort sind die Bestände von ihrem 6,5-Jahreshoch Mitte Februar inzwischen um über 21% auf 435 Tsd. Tonnen gesunken. Die Kupfervorräte in den Lagerhäusern der Börse Shanghai sind in der Woche zum 24. Juni mit 9% sogar so stark wie seit 11 Monaten nicht mehr gefallen und befinden sich mittlerweile wieder auf dem Niveau von Mitte Februar. Von ihrem Rekordhoch Ende April sind sie bereits um 38% zurückgekommen. Lediglich an der New Yorker Warenterminbörse COMEX liegen die Bestände mit knapp 102 Tsd. Tonnen noch auf hohem Niveau (Grafik 1). Die COMEX hat jedoch zuletzt gegenüber den anderen Börsenplätzen an Bedeutung verloren.

Gleichzeitig steigt die Anzahl der gekündigten Lagerscheine (s.g. cancelled warrants) an der LME. Die gekündigten Lagerscheine zeigen an, wie viel Material zur Auslieferung aus den Lagerhäusern angefordert wird. Mit gut 27 Tsd. Tonnen entsprechen sie aktuell über 6% der gesamten LME-Lagerbestände. Zum Vergleich: Ende letzten Jahres betrugen die gekündigten Lagerscheine im Tief lediglich 675 Tonnen. Auch wenn die gekündigten Lagerscheine in der Regel als Indikator für die Nachfrage angesehen werden, so zeigen sie lediglich an, was demnächst aus den Lagern abfließt.

Zuflüsse bleiben dagegen unberücksichtigt. Ebenso werden in dieser Statistik die Vorräte außerhalb der börsenregistrierten Lagerhäuser nicht erfasst. Die Reichweite der aggregierten Kupfervorräte der Börsen London, Shanghai und New York (Verhältnis der Lagerbestände zur globalen Nachfrage) bezogen auf den durchschnittlichen Verbrauch 2009 beträgt aktuell noch relativ hohe 0,5 Monate. Zwischen 2005 und 2008 lag diese bei 3-6 Tagen bzw. in manchen Fällen sogar noch darunter.

Neben dem begonnenen Lagerabbau sprechen aktuell weitere Faktoren wie z.B. niedrige Verarbeitungsgebühren für ein knapperes Angebot. So hat das größte Minenunternehmen der Welt, BHP Billiton, in Verhandlungen mit asiatischen Schmelzhütten jüngst deutlich niedrigere Schmelz- und Verarbeitungsgebühren für Kupfer durchsetzen können. Diese sind auf das tiefste Niveau seit 1973 gesunken (39 USD/Tonne für Schmelzen, 3,9 US-Cent/Pfund für Verarbeitung). Niedrige Gebühren, die von den Minenunternehmen an die Schmelzhütten zur Verarbeitung ihres Materials bezahlt werden, sprechen für ein knappes Angebot an Kupferkonzentrat. Auch bei Zink und Blei sind diese Gebühren zuletzt merklich gesunken.

Auch bei Aluminium ist eine Tendenz des Lagerabbaus erkennbar. Zwar befinden sich die Vorräte in den Lagerhäusern der Börse Shanghai mit rund 496 Tsd. Tonnen weiterhin in der Nähe des Rekordhochs, an der LME gehen die Bestände dagegen bereits kontinuierlich zurück. Vom Allzeithoch im Januar sind sie bislang um 5,4% bzw. 251 Tsd. Tonnen gesunken, wobei sich die Dynamik zuletzt beschleunigt hat. Die Anzahl der gekündigten Lagerscheine an der LME deutet auf einen weiteren Rückgang der Vorräte hin. Diese sind zuletzt auf über 276 Tsd. Tonnen gestiegen, was 6,3% der gesamten LME-Aluminiumbestände entspricht (Grafik 3).

Nach wie vor ist jedoch ein Großteil der börsenregistrierten Aluminiumvorräte in Finanztransaktionen gebunden und steht dem Markt daher nicht zur Verfügung. Laut Schätzung des Research-Anbieters CRU beläuft sich dieser Anteil noch immer auf 60-70% der gesamten LME-Vorräte. Die Reichweite der Aluminiumvorräte der Börsen London und Shanghai hat sich seit ungefähr einem Jahr bei circa 1,5 Monaten eingependelt. In den Jahren zuvor lag dieser Wert meist zwischen 0,2 und 0,5 Monaten. In dieser Größenordnung bewegt sich aktuell auch die Reichweite der frei verfügbaren Vorräte.