Lagerabbau ohne große Impulse für die Metallpreise

13.07.2010 | Eugen Weinberg (Commerzbank)

Vor einigen Wochen hat an den meisten Metallmärkten ein Abbau der Lagerbestände eingesetzt, der sich zuletzt noch beschleunigt hat. Insbesondere die Kupfer-, Nickel- und Zinnvorräte sind deutlich zurückgekommen. Gleichzeitig ist die Anzahl der gekündigten Lagerscheine gestiegen. Die daraus erwarteten positiven Preisimpulse bleiben bislang jedoch aus, da übergeordnete Faktoren derzeit das Bild beherrschen.

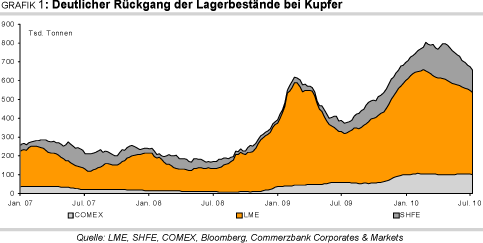

Aus den Lagerhäusern der Londoner Metallbörse LME wird zur Zeit verstärkt Kupfer zur Auslieferung angefordert. Dort sind die Bestände von ihrem 6,5-Jahreshoch Mitte Februar inzwischen um über 21% auf 435 Tsd. Tonnen gesunken. Die Kupfervorräte in den Lagerhäusern der Börse Shanghai sind in der Woche zum 24. Juni mit 9% sogar so stark wie seit 11 Monaten nicht mehr gefallen und befinden sich mittlerweile wieder auf dem Niveau von Mitte Februar. Von ihrem Rekordhoch Ende April sind sie bereits um 38% zurückgekommen. Lediglich an der New Yorker Warenterminbörse COMEX liegen die Bestände mit knapp 102 Tsd. Tonnen noch auf hohem Niveau (Grafik 1). Die COMEX hat jedoch zuletzt gegenüber den anderen Börsenplätzen an Bedeutung verloren.

Gleichzeitig steigt die Anzahl der gekündigten Lagerscheine (s.g. cancelled warrants) an der LME. Die gekündigten Lagerscheine zeigen an, wie viel Material zur Auslieferung aus den Lagerhäusern angefordert wird. Mit gut 27 Tsd. Tonnen entsprechen sie aktuell über 6% der gesamten LME-Lagerbestände. Zum Vergleich: Ende letzten Jahres betrugen die gekündigten Lagerscheine im Tief lediglich 675 Tonnen. Auch wenn die gekündigten Lagerscheine in der Regel als Indikator für die Nachfrage angesehen werden, so zeigen sie lediglich an, was demnächst aus den Lagern abfließt.

Zuflüsse bleiben dagegen unberücksichtigt. Ebenso werden in dieser Statistik die Vorräte außerhalb der börsenregistrierten Lagerhäuser nicht erfasst. Die Reichweite der aggregierten Kupfervorräte der Börsen London, Shanghai und New York (Verhältnis der Lagerbestände zur globalen Nachfrage) bezogen auf den durchschnittlichen Verbrauch 2009 beträgt aktuell noch relativ hohe 0,5 Monate. Zwischen 2005 und 2008 lag diese bei 3-6 Tagen bzw. in manchen Fällen sogar noch darunter.

Neben dem begonnenen Lagerabbau sprechen aktuell weitere Faktoren wie z.B. niedrige Verarbeitungsgebühren für ein knapperes Angebot. So hat das größte Minenunternehmen der Welt, BHP Billiton, in Verhandlungen mit asiatischen Schmelzhütten jüngst deutlich niedrigere Schmelz- und Verarbeitungsgebühren für Kupfer durchsetzen können. Diese sind auf das tiefste Niveau seit 1973 gesunken (39 USD/Tonne für Schmelzen, 3,9 US-Cent/Pfund für Verarbeitung). Niedrige Gebühren, die von den Minenunternehmen an die Schmelzhütten zur Verarbeitung ihres Materials bezahlt werden, sprechen für ein knappes Angebot an Kupferkonzentrat. Auch bei Zink und Blei sind diese Gebühren zuletzt merklich gesunken.

Auch bei Aluminium ist eine Tendenz des Lagerabbaus erkennbar. Zwar befinden sich die Vorräte in den Lagerhäusern der Börse Shanghai mit rund 496 Tsd. Tonnen weiterhin in der Nähe des Rekordhochs, an der LME gehen die Bestände dagegen bereits kontinuierlich zurück. Vom Allzeithoch im Januar sind sie bislang um 5,4% bzw. 251 Tsd. Tonnen gesunken, wobei sich die Dynamik zuletzt beschleunigt hat. Die Anzahl der gekündigten Lagerscheine an der LME deutet auf einen weiteren Rückgang der Vorräte hin. Diese sind zuletzt auf über 276 Tsd. Tonnen gestiegen, was 6,3% der gesamten LME-Aluminiumbestände entspricht (Grafik 3).

Nach wie vor ist jedoch ein Großteil der börsenregistrierten Aluminiumvorräte in Finanztransaktionen gebunden und steht dem Markt daher nicht zur Verfügung. Laut Schätzung des Research-Anbieters CRU beläuft sich dieser Anteil noch immer auf 60-70% der gesamten LME-Vorräte. Die Reichweite der Aluminiumvorräte der Börsen London und Shanghai hat sich seit ungefähr einem Jahr bei circa 1,5 Monaten eingependelt. In den Jahren zuvor lag dieser Wert meist zwischen 0,2 und 0,5 Monaten. In dieser Größenordnung bewegt sich aktuell auch die Reichweite der frei verfügbaren Vorräte.

Aufgrund des bisherigen Preisrückgangs von Aluminium in diesem Jahr ist die Herstellung von Aluminium für viele Produzenten unrentabel geworden. Vor allem in China wird zu relativ hohen Kosten produziert. Die Grenzkosten liegen dort laut Angaben von CRU bei rund 2.200 USD je Tonne. Der Research-Dienstleister CBI China schätzt, dass die chinesischen Aluminiumproduzenten derzeit durchschnittlich 1.000 RMB bzw. rund 150 USD Verlust je Tonne einfahren. Die lokalen Aluminiumschmelzen haben deshalb bereits angekündigt, ihre Produktion zurückzufahren. In der Provinz Henan, der größten Region zur Aluminiumproduktion im Land, sollen die Kapazitäten um 700 Tsd. Tonnen gekürzt werden, was 5% der gesamten chinesischen Produktion entspricht. Dies spricht für einen weiteren Rückgang der Vorräte.

Noch ausgeprägter als bei Kupfer war in den letzten Monaten der Lagerabbau bei Nickel. Vom Rekordhoch Anfang Februar sind die Vorräte an der LME um 28% auf gut 120 Tsd. Tonnen und damit auf den Stand von Oktober 2009 gefallen. Wie bei den anderen Metallen ging der Lagerabbau mit einem Anstieg der gekündigten Lagerscheine einher. Diese sind Mitte Juni zwischenzeitlich auf das höchste Niveau seit 6,5 Jahren gestiegen. Mit aktuell 5,3 Tsd. Tonnen entsprechen sie 4,4% des gesamten Lagerbestandes. Vor allem ein Wiedererstarken der Edelstahlindustrie hat dazu beigetragen. Diese ist gerade dabei, ihre im Zuge der Wirtschaftskrise stark reduzierten Vorräte wieder aufzubauen.

Laut Einschätzung von CRU soll die globale Edelstahlproduktion in diesem Jahr um 15% auf 29 Mio. Tonnen steigen. Allerdings haben in jüngster Zeit die Edelstahlproduzenten von Auftragsverschiebungen seitens ihrer Kunden berichtet, so dass der Impuls von dieser Seite her nachlassen könnte. Auch die Beendigung des seit einem Jahr andauernden Streiks in den kanadischen Nickelminen von Vale könnte durch eine zukünftig wieder höhere Produktion den Lagerabbau zumindest verlangsamen. Diese stehen immerhin für rund 10% der globalen Nickelproduktion. Der weltweit zweitgrößte Nickelproduzent hat kürzlich mit den Gewerkschaften einen neuen Tarifvertrag ausgehandelt.

Ebenfalls bei Zinn wurden die Lagerbestände zuletzt deutlich reduziert. Allein in den letzten fünf Monaten sind diese um 41% bzw. 11,6 Tsd. Tonnen gesunken. Mit 16,4 Tsd. Tonnen befinden sie sich nunmehr wieder auf dem Stand von vor 12 Monaten. Die gekündigten Lagerscheine machen mittlerweile knapp 7% der gesamten Lagerbestände aus.

Bei Zink und Blei sieht die Situation etwas anders aus. Zwar ist auch bei diesen beiden Metallen die Anzahl der gekündigten Lagerscheine gestiegen; im Gegensatz zu Kupfer, Aluminium, Nickel und Zinn befinden sich die Vorräte allerdings nach wie vor auf einem unverändert sehr hohen Niveau. In den Lagerhäusern der LME liegen noch immer rund 190 Tsd. Tonnen Blei. Dies entspricht dem höchsten Stand seit Oktober 2002. Die Zinkvorräte der LME sind mit 616 Tsd. Tonnen weiterhin auf 5-Jahreshoch. In den Lagerstätten der Börse Shanghai befinden sich diese mit 250 Tsd. Tonnen nur unweit des jüngst verzeichneten Rekordniveaus.

Der noch nicht erfolgte Lagerabbau bei Zink steht im Gegensatz zu einer zuletzt deutlich ausgeweiteten Stahlproduktion. Zink wird überwiegend in der Galvanisierung von Stahl verwendet. Diese ist auf globaler Ebene gemäß Angaben der World Steel Association im Mai auf ein neues Allzeithoch von 124 Mio. Tonnen gestiegen (Grafik 4). Vor allem China trug mit einer Rekordproduktion zu diesem erneuten Anstieg bei. Dadurch hat sich am weltweiten Stahlmarkt allerdings ein Angebotsüberschuss aufgebaut, der sich laut Schätzungen der World Steel Association im laufenden Jahr auf 300 Mio. Tonnen summieren könnte. Darüber hinaus zeigt die Stahlnachfrage derzeit Schwächen. Insbesondere in China und dort aus der Automobilindustrie wird weniger Stahl geordert.

Der zweitgrößte Stahlhersteller des Landes, Baosteel, hat bereits angekündigt, deswegen sowohl die Kapazitäten als auch die Preise im laufenden Quartal zu reduzieren. Darüber hinaus schraubt das Unternehmen seine mittelfristigen Expansionspläne zurück und kommt so einer Aufforderung der chinesischen Regierung nach, Überkapazitäten abzubauen. Die dadurch bedingt erwartet schwächere Zinknachfrage dürfte zumindest kurzfristig einen Lagerabbau bei diesem Industriemetall verhindern.

Von einem Abbau der Lagerbestände bzw. einem Anstieg der gekündigten Lagerscheine kann jedoch nicht zwangsweise auf steigende Metallpreise geschlossen werden. Das vergangene Jahr und auch die letzten Monate im laufenden Jahr haben sogar das Gegenteil bewiesen: Der starke Preisanstieg 2009 - Kupfer hat sich um 140% verteuert - ging mit einem deutlichen Anstieg der Lagerbestände einher. Im gleichen Zeitraum haben sich die Vorräte in den Lagerhäusern der LME um 50% erhöht. Dasselbe Phänomen ist seit Mitte Februar dieses Jahres zu beobachten, nur in die andere Richtung. Während die Kupferbestände um 21% zurückgingen, gab der Kupferpreis um 11% nach (Grafik 2, Seite 2). Ähnliches gilt in abgeschwächter Form auch für andere Metalle.

Die Metallpreise scheinen derzeit mehr durch andere Determinanten beeinflusst zu werden. Allen voran Sorgen über die Dynamik der globalen wirtschaftlichen Erholung, und besonders der in China, bestimmen aktuell das Bild und überlagern die zuletzt eher positiven Daten. Dies schlägt sich unter anderem im Baltic Dry Index nieder. Dieser misst die Frachtraten für Trockenguttransporte auf 22 Frachtrouten und ist seit Ende Mai mittlerweile um 56% auf den niedrigsten Stand seit Anfang Mai 2009 gefallen (Grafik 5). Vor allem ein Rückgang der Volumina bei Eisenerz und Kohle zwischen Brasilien und China hat zu dieser Entwicklung beigetragen und spiegelt zugleich ein Nachlassen der Importdynamik in China wider.

Der in den letzten Monaten zu beobachtende Lagerabbau und die anderen positiven Fundamentaldaten können offensichtlich den Metallpreisen keine wesentlichen Impulse geben. Die Marktteilnehmer scheinen derzeit eher das übergeordnete wirtschaftliche Rahmenbild im Blick zu haben, wo zuletzt Wolken am Horizont aufgezogen sind. Wir denken, dass dies vorerst einem deutlichen Preisanstieg der Metalle entgegenstehen dürfte.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.