Meat me: Ein Blick auf Rinder und Schweine lohnt

22.02.2010 | Eugen Weinberg (Commerzbank)

Das Jahr 2009 war bezüglich der Preise für Rinder und Schweine kein besonders Gutes. Umso mehr erfreut Anleger die bisherige Entwicklung in 2010. Nun macht eine Schwalbe noch keinen Sommer. Die Produzenten schauen angesichts der Gründe für die Preisentwicklung bang in die nähere Zukunft. Welche Perspektiven bietet der Markt für Vieh und Fleisch in 2010?

Das Jahr 2009 war bezüglich der Preise für Rinder und Schweine kein besonders Gutes. Umso mehr erfreut Anleger die bisherige Entwicklung in 2010. Nun macht eine Schwalbe noch keinen Sommer. Die Produzenten schauen angesichts der Gründe für die Preisentwicklung bang in die nähere Zukunft. Welche Perspektiven bietet der Markt für Vieh und Fleisch in 2010?Der Markt für Vieh und Fleisch wird von den drei großen Gruppen Rinder, Schweine und Geflügel dominiert. Nachfrageseitig stehen sie in einer Substitutionsbeziehung, während die Unterschiede bei der Erzeugung ganz erheblich sind. Insbesondere der Produktionszyklus bietet nur eingeschränkte Möglichkeiten einer kurzfristigen Angebotsanpassung: Während es vom Zeitpunkt der Befruchtung des Muttertiers beim Rind etwa 30 Monate braucht, bis das Steak gegrillt werden kann, liegt ein Schweineschnitzel bereits nach 10 Monaten und ein Hühnerschlegel bereits nach 10 Wochen auf dem Teller. Auch im Futtermittelverbrauch unterscheiden sich die Produktionszweige stark: Der Bedarf an Futter zur Erzeugung von Rindfleisch ist etwa doppelt so hoch wie zur Produktion von Schweinefleisch und dieser wiederum deutlich höher als bei Geflügel.

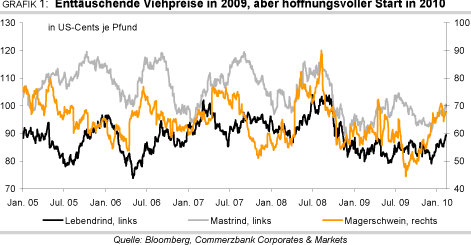

Im Folgenden stehen die Märkte für Rinder und Schweine im Vordergrund, für die an der Chicago Mercantile Exchange (CME) Terminkontrakte gehandelt werden (Grafik 1). Diese stehen derzeit besonders im Interesse auch nicht-kommerzieller Anleger, was sich in der hohen Netto-Long-Position dieser Gruppe manifestiert (Grafiken 2 und 9). Da laut landwirtschaftlichem Census von 2007 etwa ein Fünftel des Marktwerts der landwirtschaftlichen Produkte allein aus dem Verkauf von Rindern und Kälbern besteht und weitere sechs Prozent auf die Schweinehaltung entfällt, sind diese Märkte auch für kommerzielle Händler von herausgehobener Bedeutung.

Rinder: Aufwärts von gedämpftem Niveau

Die US-Preise für Vieh unterliegen traditionell einer ausgeprägten Saisonstruktur. So ist im Frühjahr die Rindfleischnachfrage höher als etwa im Herbst, wo an den Festtagen traditionell eher andere Fleischarten bevorzugt werden. Außerdem kommt es bei sich oft bis ins Frühjahr ziehendem Winterwetter zu einer geringeren Gewichtszunahme und zu Vermarktungsengpässen bei Rindern, da der Transport beeinträchtigt wird. Beides führt dazu, dass häufig die höchsten Preise für die an der CME gehandelten Lebendrinder im März oder April zu beobachten sind, während die Preise meist von Juni bis August deutlich niedriger sind.

Für Mastrinder, für die ebenfalls Kontrakte an der CME gehandelt werden, herrschen meist von Januar bis Mai unter- und von Juni bis Dezember überdurchschnittliche Preise vor, wobei die höchsten Preise in der Regel in den Sommermonaten zu beobachten sind. Dies hängt damit zusammen, dass in dieser Zeit die meisten schlachtreifen Rinder vermarktet werden und daher Bedarf besteht, die Farmen mit neuen Mastrindern aufzufüllen. Diese Saisonstruktur wird am Markt berücksichtigt und zeigt sich im typischen saisonalen Verlauf der Terminkurven (Grafik 3).

Allerdings spielen auch viele weitere Faktoren eine Rolle, die zu einem veränderten Verlauf innerhalb eines Jahres und über die Jahre hinweg führen. Dies sind insbesondere der Umfang der Schlachtungen, das Angebot an konkurrierenden Fleischarten, Futter- und Energiekosten sowie der Ausbruch von Tierkrankheiten wie BSE, Maul- und Klauenseuche oder Schweinegrippe, welche das Konsumverhalten der Verbraucher vorübergehend beeinflussen.

Die Lebendrindpreise schwankten im letzten Jahr in einem Korridor von 79 und 88 US-Cent je Pfund und schlossen fast gleichauf mit Jahresbeginn. Die Preise für Mastrinder legt im ersten Halbjahr zu, gaben im zweiten Halbjahr aber wieder ab und schlossen ebenfalls fast unverändert. Seit Jahresbeginn stiegen die Preise für Lebend- und Mastrind um je 4%. Derzeit profitieren die Preise zum einen von der Aussicht auf ein geringeres Angebot aufgrund kleinerer Herden, zum anderen vom harten Winterwetter. Um bei winterlichen Temperaturen an Gewicht zuzulegen, benötigen die Rinder mehr Energiezufuhr als bei milder Witterung. Harte Winter können daher die Futterkosten erheblich erhöhen. Der frostige Winter mit viel Schneefall, der in den letzten Monaten die Great Plains der USA den nord-südlich verlaufenden Streifen östlich der Rocky Mountains im Griff hat, beeinträchtigt daher die Viehhaltung und mast erheblich und verknappt das Angebot.

Die Plains gelten als Rinderland, wo 60% des US-Rindfleisches produziert werden. Der Preis für Mastrinder ist eng verzahnt mit dem Preis für Lebendrind und dem Preis für das wichtige Futtermittel Mais. Mais ist der Hauptbestandteil des Futters und steht für 91% des verfütterten Getreides. Steigende Endproduktpreise erhöhen die Preise für das Zwischenprodukt Mastrind. Steigende Futterkosten verringern wiederum den Preis für Mastrinder im Verhältnis zum bereits fertig gemästeten Tier, da die Mast neuer Tiere unattraktiver und damit die Nachfrage nach ihnen geringer wird. Eine Studie der Iowa State University von 2009 zeigt, dass sich Veränderungen in den Preisen für Lebendrind und für Mais fast vollständig in den Mastrinderpreisen niederschlagen.