Industriemetalle: Starke Preiskorrektur voraus

12.01.2010 | Eugen Weinberg (Commerzbank)

Das Jahr 2009 wurde für die Rohstoffmärkte allgemein und für die Industriemetalle im Speziellen überraschend nicht zum Krisen-, sondern zum Boomjahr. Dies dürfte allerdings nicht ohne Folgen für 2010 bleiben: Denn vieles bzw. unseres Erachtens zu viel von der sich fortsetzenden wirtschaftlichen Erholung sollte mittlerweile in den Metallpreisen eskomptiert sein. Deshalb rechnen wir in den kommenden Monaten mit einer Phase der Ernüchterung und entsprechend mit einer Preiskorrektur. Im zweiten Halbjahr gehen wir dann von einer nachhaltigen Erholung der Metallpreise aus.

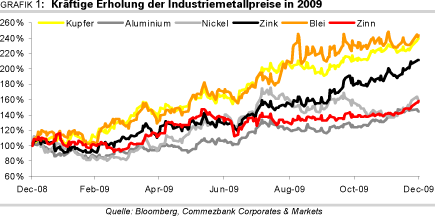

Das Jahr 2009 wurde für die Rohstoffmärkte allgemein und für die Industriemetalle im Speziellen überraschend nicht zum Krisen-, sondern zum Boomjahr. Dies dürfte allerdings nicht ohne Folgen für 2010 bleiben: Denn vieles bzw. unseres Erachtens zu viel von der sich fortsetzenden wirtschaftlichen Erholung sollte mittlerweile in den Metallpreisen eskomptiert sein. Deshalb rechnen wir in den kommenden Monaten mit einer Phase der Ernüchterung und entsprechend mit einer Preiskorrektur. Im zweiten Halbjahr gehen wir dann von einer nachhaltigen Erholung der Metallpreise aus.Die Industriemetalle überraschten 2009 mit einer fulminanten Preisrallye. So haben sich die Preise von Kupfer, Zink und Blei im letzten Jahr mehr als verdoppelt, und selbst Aluminium als schwächstes Metall kann immerhin noch eine Wertentwicklung von +45% aufweisen (Grafik 1). Wir hatten zwar mit einer Erholung der Preise im Jahresverlauf gerechnet, nicht aber in diesem Ausmaß.

Bis zu einem gewissen Grad lassen sich die Preisanstiege fundamental erklären, da sich die globale wirtschaftliche Lage deutlich schneller stabilisiert bzw. erholt hat als zunächst angenommen. Sowohl die umfangreichen Konjunkturprogramme rund um den Globus als auch die Finanzmarkt stabilisierenden Maßnahmen der Notenbanken zeigten einen schnellen und hohen Wirkungsgrad. Vor allem China hat rasch wieder auf den Wachstumskurs zurückgefunden, was sich in einem Nachfrageboom in der ersten Jahreshälfte niederschlug. Aber auch die Industrieländer sind mittlerweile wieder auf die Beine gekommen und haben den Wachstumsweg eingeschlagen.

Unseres Erachtens sind die Metallpreise allerdings deutlich stärker gestiegen als fundamental zu rechtfertigen ist. Vor allem hohe Investmentzuflüsse haben unserer Meinung nach dazu geführt, dass sich die Preise zu stark von den noch immer schwachen Fundamentaldaten gelöst haben. Allen voran verzeichneten Rohstoffinvestments auf Basis der großen Indizes sowie ETFs starke Mittelzuflüsse. Im Zuge dessen stieg auch der Verbund zwischen der Risikoneigung der Finanzmarktteilnehmer und der Preisentwicklung: Je höher der Risikoappetit, desto stärker stiegen die Preise.

Durch die weiterhin stark expansiv ausgerichtete Geldpolitik der Zentralbanken dürfte sich der Aufschwung weiter fortsetzen. Nach den starken Zuwachsraten in der zweiten Jahreshälfte 2009 sollte sich das Wachstumstempo in 2010 jedoch normalisieren und die allgemeine Konjunktureuphorie etwas nachlassen. Sollten zudem die Fundamentaldaten wieder in den Fokus der Marktteilnehmer rücken, dürften die Metallpreise ihr ohnehin schon lange nicht mehr zu rechtfertigendes hohes Niveau nicht länger halten können und deutlich korrigieren.

China dürfte auch im laufenden Jahr eine dominante Rolle an den Metallmärkten einnehmen. Ohne das Reich der Mitte läge die globale Nachfrage nach wie vor am Boden. Das Land hat in 2009 maßgeblich die weltweite Nachfrage gestützt und so zunächst ein massives Auftürmen von Überschüssen verhindert. Dadurch hat China seine Position als größter Konsument von Metallen ausgebaut. Am Beispiel Aluminium lässt sich dies verdeutlichen: Der weltweite Aluminiumverbrauch betrug im letzten Jahr bis Oktober 28,7 Mio. Tonnen. Davon entfielen allein 11,8 Mio. Tonnen auf China.

Ohne das Land würde der ohnehin schon hohe Angebotsüberschuss noch deutlicher ausfallen. Dieser belief sich laut Daten des World Bureau of Metal Statistics (WBMS) per Oktober auf gut 1,7 Mio. Tonnen. Dies entspricht immerhin fast 6% der bis dahin erreichten Jahresproduktion. Auch bei den anderen Metallen hat China seinen Anteil am weltweiten Verbrauch signifikant ausgebaut. Am deutlichsten ist dies bei Nickel zu sehen: Stand China in 2008 noch für knapp 24% der globalen Nickelnachfrage, schnellte sein Anteil in 2009 bis Oktober auf 43% hoch (Grafik 2).