Tiberius Rohstoff-Research: Marktkommentar Oktober 2009

13.11.2009

- Seite 4 -

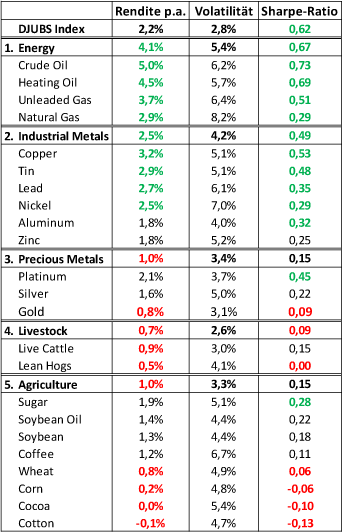

• Bricht man den zyklischen Index von der Indexebene auf die Einzelrohstoffe herunter, so zeigt sich wenig überraschend, dass die Zyklik insbesondere für die industriell genutzten Rohstoffe eine große Rolle spielt. Bei den Energierohstoffen wären durch die Anwendung des Timing-Signals Überrenditen zwischen 3% und 5% erzielt worden, was zu einem Rendite-Risiko-Verhältnis (Sharpe-Ratio) zwischen 0,5 und 0,7 geführt hätte. Ein ähnliches Bild zeigt sich bei den Industriemetallen, wo die Überrenditen um 3% und die Sharpe-Ratios um 0,5 liegen. Keine oder nur eine geringe Prognosegüte weisen die Frühindikatoren der globalen Konjunktur hingegen bei den Agrarrohstoffen und bei Lebendvieh auf.

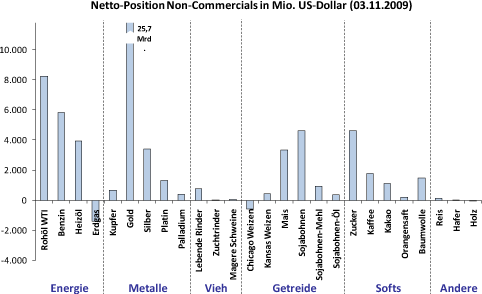

• Die liquiditätstechnischen Aspekte stehen bei den Rohstoffen analog zu den Aktien (s.o.) ebenfalls auf grün. Gemäß den Commitments of Traders - Daten, werden nach wie vor spekulative Kaufpositionen aufgebaut. Zuletzt waren Rohöl und Rohölprodukte, sowie Mais und Sojabohnen gesucht. Der weitaus größte Teil der spekulativen Netto-Long-Positionen ist jedoch nach wie vor in den Edelmetallen zu finden. Momentan gibt es wenige Indizien, dass eine Veräußerung dieser Long-Positionen bevorsteht. Im Gegenteil: Bei den Agrarrohstoffen sehen wir weitere Zuflüsse. Auch das institutionelle Interesse an der Anlageklasse ist anhaltend hoch. Zuflüsse dürften insbesondere dann resultieren, wenn das Thema der Regulierung der US-Futuresmärkte abgeschlossen ist.

Fazit:

Bei den Rohstoffen sprechen die wichtigsten Bewertungskriterien die zyklischen Einflussfaktoren, die Liquidität der Marktteilnehmer, das Pricing gegenüber anderen Anlageklassen sowie die taktischen und langfristigen Kapitalzuflüsse für weitere Kursgewinne. Wie von uns bereits in den vorangegangenen Marktkommentaren ausgeführt, dürften die long only Fonds in einem derartigen Marktumfeld für ca. 6 bis 9 Monate besser laufen als die long / short Produkte.

Rohstoffsektoren

Energie

• Nach wie liefern die wöchentlichen Verbrauchs- und Lagerbestandsdaten in den USA bei Rohöl keine Anhaltspunkte für eine Knappheitssituation. Der Contango in der Terminkurve hat sich trotz steigender Kassapreise zuletzt ausgeweitet. Technisch motivierte Käufe spekulativer Anleger haben den Kassapreis bis an den Widerstand bei 80 USD je Barrel getrieben. Kurzfristig erwarten wir einen Rückgang auf 72-74 USD, mittelfristig einen weiteren Anstieg auf 85 USD je Barrel.

• Die Verbrauchsdaten der Rohölprodukte Benzin und Heizöl enttäuschen weiterhin. Trotz niedriger Raffinerieauslastung in den USA werden keine Überschusslagerbestände abgebaut. Die Crack Spreads zeigen keine Dynamik nach oben.

• Bei Erdgas hat sich wie von uns im letzten Marktkommentar erwartet, eine bearishe Markttendenz durchgesetzt. Das Wetter in den USA ist für die nächsten 15 Tage als überdurchschnittlich warm an der Ostküste prognostiziert. Dadurch fehlt heizungsbedingte Mehrnachfrage, die zu einem vorzeitigen Ende der injection season führen könnte. Wir erwarten nach wie einen Rekordlagerbestand von 3.820 Mrd. Kubikfuß Ende November. Die physischen Kassapreise sind weiter unter Druck und die Roll-Renditen in den vorderen Kontraktmonaten sind extrem negativ. Wir erwarten weitere Kursverluste und bleiben stark untergewichtet.