Tiberius Rohstoff-Research: Marktkommentar Oktober 2009

13.11.2009

Performancerückblick: Endlich aufwärts

Nach Monaten der Stagnation kam es im Oktober 2009 (endlich) zu kräftigen Kursgewinnen. Mitte des Monats wies der Dow Jones UBS Rohstoffindex (DJUBS) zwischenzeitlich ein Plus von knapp 9% aus. Am Ende des Monats konnten davon noch rund 3,3% ins Ziel gerettet werden. Etwas besser schnitten die energielastigeren Rohstoffindices S&P Goldman Sachs Commodity Index (+5,9%) und Rogers International Commodity Index (+5,8%) ab. Alle Märkte konnten im Oktober neue Jahreshochpunkte markieren. Die freundliche Tendenz an den Märkten sehen wir als eine wichtige technische Bestätigung für das aus unserer Sicht vorteilhafte fundamentale Bild vieler Rohstoffmärkte. Jedoch bleibt zu konstatieren, dass die Rohstoffindices nur wenig mehr als die Wertverluste des US-Dollar wettgemacht haben.

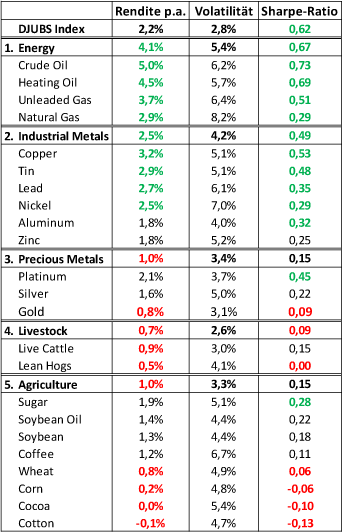

Der Kursaufschwung war im Gegensatz zu früheren Monaten auch relativ breit angelegt. Von den 20 Rohstoffen, die im DJUBS-Index vertreten sind oder waren, schlossen 16 den Monat im Plus ab. An vorderster Stelle waren die Energierohstoffe zu finden, die weniger von vorteilhaften Mikrodaten, sondern mehr von einer weiteren Verbesserung des Makroumfelds (Konjunkturindikatoren, USD-Schwäche) profitierten. Ebenfalls einen positiven Monat verzeichneten die Agrarrohstoffe. Vor allem Mais und Sojabohnen hatten in den letzten Wochen einen deutlichen Kursanstieg vorzuweisen.

Grund hierfür waren ausgiebige Regenfälle in den US-Anbaugebieten, welche den bereits unterdurchschnittlich voran schreitenden Ernteverlauf nochmals erheblich verlangsamten. Hinzu kamen Befürchtungen, dass sich die Witterungsbedingungen schädlich auf die Qualität der Ernte auswirken. Zusätzlich verzögerten niedrige Temperaturen den Trocknungsprozess auf den Feldern, so dass das nasse Getreide nun künstlich getrocknet werden muss. Hierbei bestehen allerdings nur begrenzte Kapazitäten. Auch die Weizenpreise stiegen durch den Aufbau von Wetterrisikoprämien im vergangenen Monat an, da die Ausbringung des Winterweizens gefährdet schien.

Performance unserer aktiven Rohstoff-Fonds

Unsere long only Fonds hatten sowohl hinsichtlich der absoluten als auch relativen Performance einen erfolgreichen Monat zu verzeichnen. Sie erzielten eine absolut positive Performance zwischen 4,2% und 5,7%. Der mit 5,7% im Oktober absolut erfolgreichste Fonds Tiberius Active Commodity OP (TAC) schloss den Monat praktisch auf gleicher Höhe mit seinem Vergleichsindex Rogers International Commodity Index (RICI) ab. Hingegen konnten der Commodity Alpha OP (CA $) und der Tiberius Commodity Alpha Euro OP (CA ) ihren Vergleichsindex DJUBS-Index um 2,2% bzw. 0,9% hinter sich lassen. Da alle Fonds zwischen 95% und 104% investiert waren, können die Beiträge aus der Investitionsquotenrechnung vernachlässigt werden.

In der Rohstoffselektion waren alle drei long only Fonds durch die Untergewichtung von Erdgas erfolgreich. Da Erdgas im RICI nur mit 3% vertreten ist, konnte die von den Modellen empfohlene Untergewichtung im TAC nicht vollständig umgesetzt werden. Gleichzeitig hatten der CA und CA $ Gewinne durch die Laufzeitselektion zu verzeichnen, indem der auslaufende Novemberkontrakt erst nach starken Kursgewinnen zu einem taktisch geschickten Zeitpunkt in den Benchmarkkontrakt Januar 2010 gerollt wurde.

Ein unterschiedlicher relativer Performancebeitrag ergab sich auch bei Zucker, das in den Modellportfolien aufgrund seiner vorteilhaften Terminkurve (Backwardation), der attraktiven Fundamentalsituation und der relativen Stärke der letzten Monate stark übergewichtet ist. Diese Modellempfehlung wurde in den beiden Commodity Alphas nicht und im TAC teilweise umgesetzt. Da Zucker im Oktober 2009 mit einer Performance von weniger als -10% der schwächste Rohstoff im DJUBS war, konnten der CA $ und der CA durch eine leichte Untergewichtung eine Überrendite generieren, während der TAC aufgrund einer leichten Übergewichtung relative Verluste hinnehmen musste. Die relativen Performancebeiträge bei den anderen Rohstoffen waren nicht signifikant von der Nulllinie verschieden. Alle long only Fonds wiesen in den letzten Monaten nur geringe Abweichungen zu ihren Vergleichsindices auf. Die Überrenditen konnten in 2009 mit einem relativ kleinen Tracking Error erzielt werden.

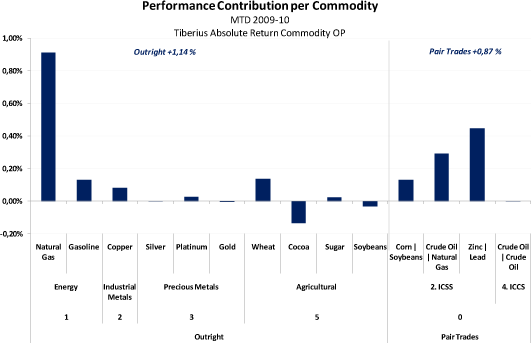

Unser long / short Fonds Tiberius Absolute Commodity OP konnte nach dem schwachen dritten Quartal im Oktober eine positive Performance von +1,7% verbuchen. Im Oktober tastete sich der Fonds teilweise in Positionen zurück, die im August zur Verlustbegrenzung geschlossen wurden. Dies gilt zum Beispiel für den Pairtrade long Mais gegen short Sojabohnen, den wir mittelfristig für sehr aussichtsreich halten (s.u.).

Im Fonds wurde zunächst eine kleine Basisposition von 4% auf beiden Seiten genommen, die Anfang November 2009 weiter aufgestockt wurde. Im Oktober hat dieser Spread rund 15 Basispunkte zum Ergebnis beigetragen. Profitabel entwickelte sich auch der Pairtrade long Rohöl gegen short Erdgas, der schließlich in eine outright short Position Erdgas überführt wurde, nachdem die Kursziele bei Rohöl erreicht waren. Beide Trades zusammen trugen mit rund +1,2% den Löwenanteil der Performance im Oktober. Wie unten ausgeführt wird, sehen wir für Erdgas vorerst keinen Grund für eine Trendwende und bleiben aufgrund des hohen Contango weiter short, wenngleich Erdgas mittlerweile so stark überverkauft ist, dass wir die Short-Position nicht mehr so aggressiv ausgestalten wie im Oktober.

Einen positiven Ergebnisbeitrag von rund 40 Basispunkten lieferte unser Basismetalltrade long Zink gegen short Blei, das nach Meldungen über Angebotskürzungen in China kurzfristig übertriebene Kursgewinne gefeiert hatte, während das fundamental ebenso attraktive Zink zurückgeblieben war. Dieser Trade wurde glattgestellt, als beide Metalle wieder pari handelten.

Marktperspektiven

Aktienmärkte

• Der Kursaufschwung an den internationalen Aktienmärkten in den letzten 8 Monaten wurde zuletzt wieder mit zunehmender Skepsis betrachtet. Vermehrt wurden wieder Stimmen laut, dass die Aufwärtsbewegung nur ein kurzes Intermezzo in einem übergeordneten Bärenmarkt sei, der in diesen Tagen neu aufleben würde. Der Anstieg der impliziten Volatilitäten am US-Aktienmarkt (VIX) und am deutschen Aktienmarkt (VDAX) war ein klares Indiz dafür, dass viele Marktteilnehmer sich angesichts kurzfristiger technischer Verkaufssignale short positioniert hatten. Wir halten eine derartige Positionierung für stark verfrüht. Da aus unserer Sicht bis in das Frühjahr 2010 weder die konjunkturzyklischen, noch die liquiditätstechnischen Voraussetzungen für eine nachhaltige Aktienbaisse vorliegen, löst sich die übertriebene Skepsis zumeist durch schnelle Short-Covering-Rallyes, wie in den ersten Novembertagen, auf.

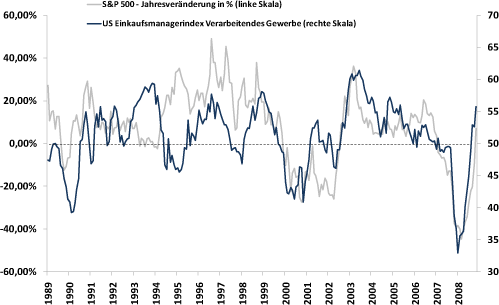

• Die zyklischen Konjunkturnachrichten sind nach wie vor positiv. Der US-Einkaufsmanagerindex für das Verarbeitende Gewerbe wurde für Oktober 2009 mit knapp 56 Punkten erneut deutlich höher berichtet, was historisch einem realen BIP-Wachstum von knapp 2,5% entsprach. Ähnliches lässt sich für die Erwartungskomponente des für Deutschland maßgeblichen IFO-Index sagen, die sich im Oktober ebenfalls festigte und nach wie vor einen ähnlich starken Konjunkturaufschwung anzeigt wie der Einkaufsmanagerindex in den USA. Keiner der Indikatoren, die in unseren Frühindikatorenindex eingehen (insgesamt 14) zeigt eine nennenswerte Abschwächung oder gar Umkehr der bisherigen Wachstumstendenz, so dass bis zum Frühjahr ein Verharren im positiven Wachstumsbereich wahrscheinlich ist.

Die Performance der globalen Aktienmärkte, die eng mit den Frühindikatoren korreliert ist, dürfte bis zu diesem Zeitpunkt freundlich bleiben. Die strategische Aufwärtsbewegung, die sich aus den zyklischen Perspektiven und der starken Unterbewertung von Aktien im Frühjahr 2009 ergab, läuft bis zum Frühjahr 2010 allerdings allmählich aus, so dass nach kräftigen Kursanstiegen auch immer wieder Gewinne mitgenommen werden sollten.

• Auch von der liquiditätstechnischen Seite droht den Aktienmärkten in den nächsten Monaten noch kein Ungemach. Die Äußerung des Präsidenten der Deutschen Bundesbank Jürgen Weber, die unkonventionellen Liquiditätshilfen abzubauen, erweckten zwar Anfang November 2009 den Eindruck, dass die Europäische Zentralbank (EZB) ab dem dritten Quartal 2010 zu einer Straffung der Geldpolitik durch Leitzinserhöhungen bereitstünde. Dementsprechend liegt die Konsensschätzung für den Europäischen Leitzins zum Jahresende 2010 um 0,5% über dem aktuellen Niveau von 1,0%. Auch die japanische Notenbank ließ verlauten, dass sie einen höheren Leitzins erwäge. Beide Zentralbanken ruderten in der Zwischenzeit zurück

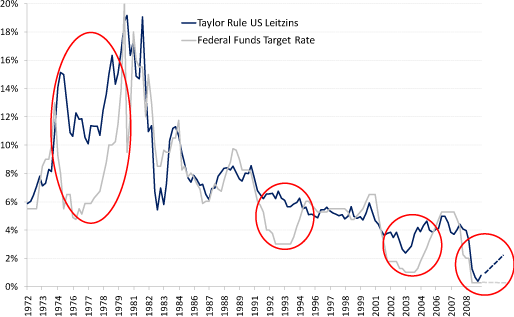

• Mit einem isolierten Vorgehen würden beide eine weitere signifikante Aufwertung der heimischen Währung bewirken, wenn eine Straffung der Geldpolitik nicht von einer entsprechenden Politik in den USA begleitet würde. Die Leitzinssteuerung der amerikanischen Notenbank folgte bisher eng der Taylor-Regel. Demnach sollte der Leitzins so bemessen sein, dass er bei vollständiger Zielerreichung (Inflationsrate am Inflationsziel bei Ausschöpfung des Wachstumspotenzials der US-Wirtschaft) eine angemessene reale Verzinsung bietet. Die Taylor-Regel kann geschrieben werden als:

• Die meisten Beobachter gehen von einem Basisrealzins von 2% aus, was angesichts des Sättigungsgrades der US-Wirtschaft zwar recht ambitioniert scheint, aber von offiziellen Stellen geteilt wird. Die amerikanische Notenbank hat im Gegensatz zur EZB kein offizielles Inflationsziel ausgegeben. Die Annahme, dass sie ebenfalls eine Inflationsrate um 2% anstrebt, ist jedoch nicht abwegig. Etwas schwieriger scheint die Abschätzung des langfristigen Wachstumspotenzials der US-Wirtschaft. Wir nehmen einen pragmatischen Standpunkt ein und verwenden als Potenzialwachstum den gleitenden Durchschnitt der Wachstumsraten des realen BIP über 20 Jahre, der zuletzt rund 2,6% betrug.

Unter diesen Annahmen hätte sich der Taylor-Leitzins zum Ende des dritten Quartals auf 0,8% belaufen, nach 0,37% zum Ende des zweiten Quartals. Demnach lag die amerikanische Notenbank richtig, den Leitzins so stark abzusenken. Ab dem vierten Quartal wären nach Taylor jedoch sukzessive Leitzinserhöhungen notwendig, um den Anstieg des realen Wirtschaftswachstums aufzufangen. Die amerikanische Zentralbank fokussiert sich bei ihren Entscheidungen jedoch stärker auf die Arbeitsmarkdaten als auf die BIP-Statistik. Die Wachstumslücke kann auch als die Abweichung der aktuellen Arbeitslosenrate von der inflationsneutralen Arbeitslosenquote (NAIRU), die gleichzeitig dem Vollbeschäftigungsziel entspricht, definiert werden.

Da die Arbeitsmärkte dem realwirtschaftlichen Wachstum nachlaufen (so ist die US-Arbeitslosenquote in den letzen 4 Monaten trotz positiven Wirtschaftswachstums von 9,4% auf 10,2% geklettert), wird die Fed abwarten, bis sich der Wirtschaftsaufschwung in signifikant fallenden Arbeitslosenquoten bemerkbar macht. Wie in den Jahren 1992-1993 und 2003-2004 könnte eine 12-18-monatige Lücke von bis zu 2% zum Taylor-Zins entstehen. Auch die Zentralbankgeldmenge wurde von der amerikanischen Notenbank zuletzt wie angekündigt weiter aufgebläht. Für die Aktienmärkte bedeutet dies grünes Licht für mindestens ein weiteres Halbjahr.

Fazit:

In den nächsten Monaten werden die internationalen Aktienmärkte voraussichtlich noch freundlich tendieren, da Konjunkturindikatoren und Notenbanken den Kursaufschwung weiter unterstützen. Zusätzliche Antriebskraft könnten die Aktienbörsen über den Jahreswechsel von unterinvestierten long only Fonds und von der Eindeckung taktischer Short-Positionen bekommen. Auf mittlere Sicht sollte eine freundliche Tendenz an den Aktienmärkten jedoch genutzt werden, um Gewinne mitzunehmen und eine neutrale Position einzunehmen.

Rohstoffindices

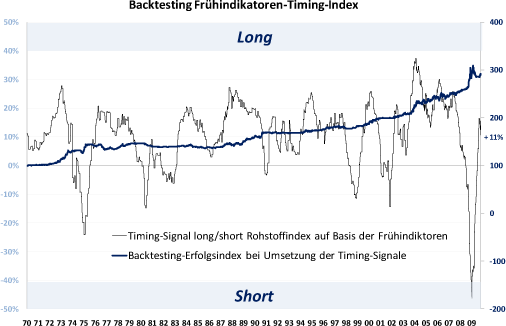

• Bei den Rohstoffen zeigt die zyklische Bewegung nach wie vor klar aufwärts. Wir haben 29 Frühindikatoren der globalen Konjunktur gegen die Rohstoffpreise zurückgetestet und schließlich 14 von ihnen, darunter der US-Einkaufsmanagerindex, der Münchner IFO-Index und die OECD-Frühindikatoren diverser Emerging Markets, zu einem gemeinsamen Rohstoff-Timing-Indikator zusammengefasst. Bei einer Umsetzung dieser Timing-Signale hätte seit 1970 eine jährliche Überrendite von 2,7% bei einer Volatilität von 2,5% erzielt werden können. Im Sommer 2009 zeigte dieser Index noch eine Short-Position an, nachdem das Tief im März bei einer Short-Empfehlung von -48% markiert wurde. Seit September ist unser konjunkturzyklisches Timing-Signalauf die Long-Seite übergewechselt. Aktuell wird eine Long-Position von +11% indiziert.

• Bricht man den zyklischen Index von der Indexebene auf die Einzelrohstoffe herunter, so zeigt sich wenig überraschend, dass die Zyklik insbesondere für die industriell genutzten Rohstoffe eine große Rolle spielt. Bei den Energierohstoffen wären durch die Anwendung des Timing-Signals Überrenditen zwischen 3% und 5% erzielt worden, was zu einem Rendite-Risiko-Verhältnis (Sharpe-Ratio) zwischen 0,5 und 0,7 geführt hätte. Ein ähnliches Bild zeigt sich bei den Industriemetallen, wo die Überrenditen um 3% und die Sharpe-Ratios um 0,5 liegen. Keine oder nur eine geringe Prognosegüte weisen die Frühindikatoren der globalen Konjunktur hingegen bei den Agrarrohstoffen und bei Lebendvieh auf.

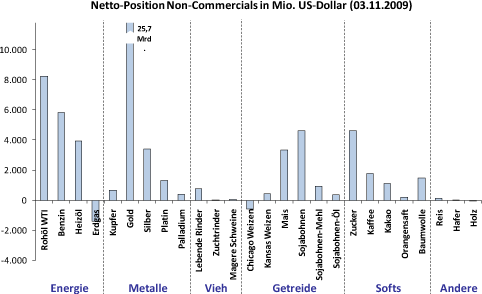

• Die liquiditätstechnischen Aspekte stehen bei den Rohstoffen analog zu den Aktien (s.o.) ebenfalls auf grün. Gemäß den Commitments of Traders - Daten, werden nach wie vor spekulative Kaufpositionen aufgebaut. Zuletzt waren Rohöl und Rohölprodukte, sowie Mais und Sojabohnen gesucht. Der weitaus größte Teil der spekulativen Netto-Long-Positionen ist jedoch nach wie vor in den Edelmetallen zu finden. Momentan gibt es wenige Indizien, dass eine Veräußerung dieser Long-Positionen bevorsteht. Im Gegenteil: Bei den Agrarrohstoffen sehen wir weitere Zuflüsse. Auch das institutionelle Interesse an der Anlageklasse ist anhaltend hoch. Zuflüsse dürften insbesondere dann resultieren, wenn das Thema der Regulierung der US-Futuresmärkte abgeschlossen ist.

Fazit:

Bei den Rohstoffen sprechen die wichtigsten Bewertungskriterien die zyklischen Einflussfaktoren, die Liquidität der Marktteilnehmer, das Pricing gegenüber anderen Anlageklassen sowie die taktischen und langfristigen Kapitalzuflüsse für weitere Kursgewinne. Wie von uns bereits in den vorangegangenen Marktkommentaren ausgeführt, dürften die long only Fonds in einem derartigen Marktumfeld für ca. 6 bis 9 Monate besser laufen als die long / short Produkte.

Rohstoffsektoren

Energie

• Nach wie liefern die wöchentlichen Verbrauchs- und Lagerbestandsdaten in den USA bei Rohöl keine Anhaltspunkte für eine Knappheitssituation. Der Contango in der Terminkurve hat sich trotz steigender Kassapreise zuletzt ausgeweitet. Technisch motivierte Käufe spekulativer Anleger haben den Kassapreis bis an den Widerstand bei 80 USD je Barrel getrieben. Kurzfristig erwarten wir einen Rückgang auf 72-74 USD, mittelfristig einen weiteren Anstieg auf 85 USD je Barrel.

• Die Verbrauchsdaten der Rohölprodukte Benzin und Heizöl enttäuschen weiterhin. Trotz niedriger Raffinerieauslastung in den USA werden keine Überschusslagerbestände abgebaut. Die Crack Spreads zeigen keine Dynamik nach oben.

• Bei Erdgas hat sich wie von uns im letzten Marktkommentar erwartet, eine bearishe Markttendenz durchgesetzt. Das Wetter in den USA ist für die nächsten 15 Tage als überdurchschnittlich warm an der Ostküste prognostiziert. Dadurch fehlt heizungsbedingte Mehrnachfrage, die zu einem vorzeitigen Ende der injection season führen könnte. Wir erwarten nach wie einen Rekordlagerbestand von 3.820 Mrd. Kubikfuß Ende November. Die physischen Kassapreise sind weiter unter Druck und die Roll-Renditen in den vorderen Kontraktmonaten sind extrem negativ. Wir erwarten weitere Kursverluste und bleiben stark untergewichtet.

Basismetalle

• Die Industriemetalle konnten ihren Trend der relativen Stärke im Oktober nicht fortsetzen und bewegten sich auf Sektorebene nahezu indexneutral (+3,9% vs +3,3%). Belastend wirkten sich in den letzten Wochen weiter steigende Börsenlagerbestände, vor allem bei Kupfer und Nickel, aus.

• Gerade Nickel musste seit Anfang November deutliche Kursverluste einstecken und notiert mit 16,000 US-Dollar / Tonne wieder am oberen Rand seiner Kostenkurve. Daher trauen wir Nickel in den nächsten Wochen zumindest eine sektorneutrale Performance zu.

• Aus fundamentalen Gesichtspunkten ist weiterhin Kupfer unsere erste Wahl, gefolgt von Zink, das nach dem jüngsten Kursanstieg jedoch kurzfristig uns nicht mehr überdurchschnittlich attraktiv erscheint. Auf dem gegenwärtigen Niveau von über 2100 USD / Tonne können auch vormals geschlossene Minen wieder profitabel arbeiten, so dass eine Angebotsreaktion hin zu größerer Produktion stattfindet.

• Am Zinnmarkt sind die spekulativen Aktivitäten wieder abgeklungen. Die Aussicht auf ein mögliches Marktdefizit im Jahr 2010, die zurückgebliebene Performance und ein ausbruchsverdächtiger Chart rechtfertigen auch in diesem kleinen, illiquiden Markt wieder kleinere Engagements. Alles in allem ist es für die aber Industriemetalle notwendig, dass sich die Nachfrage aus den westlichen Industrieländern in den nächsten Monaten so entwickelt, wie dies die Makrodaten andeuten.

Edelmetalle

• Das wichtigste Ereignis der letzten Wochen für die Edelmetalle fand erst nach Monatsende statt. Der Internationale Währungsfonds (IWF) und die indische Zentralbank gaben am 2. November bekannt, dass letztere 200 Tonnen Gold vom IWF gekauft hatte. Dies wurde als Zeichen dafür interpretiert, dass gerade die Notenbanken in den aufstrebenden Ländern Asiens ihre Devisenreserven aus dem US-Dollar heraus weiter diversifizieren wollen. Die Finanzmärkte reagierten mit einer Euphorie, die Gold zu neuen Hochs über 1100 US-Dollar / Unze führte.

• Gleichzeitig blieb Silber aufgrund seiner größeren Marktüberschüsse und der geringeren Anziehungskraft als Inflations-Versicherung aus relativer Sicht leicht hinter Gold zurück. Das Gold / Silber-Ratio prallte im Bereich der Unterstützung bei etwa 60 (Unzen Silber je Unze Gold) ab, und notiert inzwischen bei etwa 63. Aufgrund der außerordentlich lockeren Geld- und Fiskalpolitik in den großen Währungsräumen sehen wir die Gold und Silber auch weiterhin gut unterstützt, in einem leichten absoluten Aufwärtstrend. In der von uns prognostizierten Konjunkturerholung sollten sie aber eher hinter den Industrierohstoffen aus den Sektoren Energie und Basismetallen zurückbleiben.

• Unter den Platinmetallen bevorzugen wir aus Angebots- / Nachfragegesichtspunkten Palladium gegenüber Platin, da ersteres hauptsächlich in Katalysatoren für Benzinmotoren verwendet wird und diese gerade in den Wachstumsmärkten (China, Indien, Brasilien) gefragt sind. Die Hauptnachfrage nach Platin, das in Diesel-Katalysatoren genutzt wird, kommt hingegen vor allem aus Europa, wo die Autokonjunktur nach Auslaufen der diversen Abwrackprämien, wenig positives Überraschungspotenzial bietet. Andererseits ist das bei Palladium erreichte Bewertungsniveau von etwa 350 US-Dollar / Unze ausreichend hoch, dass russische Staatsverkäufe immer wahrscheinlicher werden.

Getreide

• Nach wie vor stufen wir im Getreidebereich Mais als aussichtsreichsten Rohstoff ein. Fallende Lagerbestände im Verhältnis zum Jahresverbrauch (stocks-to-use Ratio) sowohl in den USA als auch weltweit machen eine Anbauflächenausweitung im nächsten Anbauzyklus notwendig. Deshalb rechnen wir vor allem bis zur Ausbringung der nächsten Ernte in den USA im Frühjahr 2010 im Rahmen des Wettbewerbs um Ackerfläche mit steigenden Kursen.

• Weizen stufen wir als neutral ein, da die aktuell komfortabel gefüllten Lagerbestände in den USA und weltweit als Puffer für im nächsten Jahr wegfallende Anbauflächen dienen.

• Sojabohnen werden unserer Ansicht nach spätestens mit Verfügbarkeit der südamerikanischen Ernten im Frühjahr 2010 in Relation zu Mais und Weizen stärker unter Druck geraten.

Softs

• Baumwolle zählt ebenfalls zu unseren Favoriten im Agrarbereich. Neben einer zunehmenden Nachfrage im Rahmen der globalen Konjunkturerholung sollten sich auch die wetterbedingten quantitativen und qualitativen Schäden bei US-Baumwolle positiv auf die Preisentwicklung in den nächsten Wochen auswirken.

• Kaffee sehen wir sowohl unter saisonalen Nachfragegesichtspunkten als auch hinsichtlich des nicht optimalen Verlaufs der brasilianischen Kaffeeblüte gut unterstützt.

• Bei Zucker erwarten wir in den nächsten Wochen eine volatile Entwicklung aufgrund der wetterbedingten Unsicherheit hinsichtlich der tatsächlichen Größe der brasilianischen und indischen Ernten. Entscheidend für den weiteren Kursverlauf wird sein, wie viele Importe noch nicht getätigt wurden, wenn sich die brasilianische Ernteperiode demnächst dem Ende zuneigt.

© Tiberius Rohstoff-Research

Stuttgart, den 12.11.2009