Tiberius Rohstoff-Research: Marktkommentar Oktober 2009

13.11.2009

- Seite 2 -

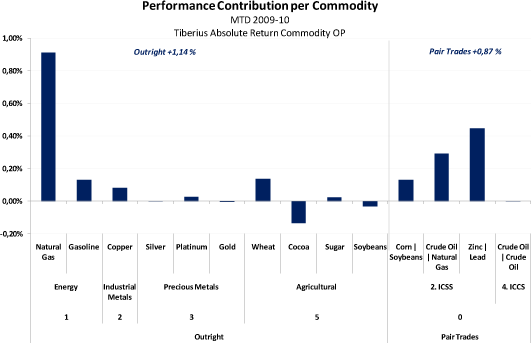

Unser long / short Fonds Tiberius Absolute Commodity OP konnte nach dem schwachen dritten Quartal im Oktober eine positive Performance von +1,7% verbuchen. Im Oktober tastete sich der Fonds teilweise in Positionen zurück, die im August zur Verlustbegrenzung geschlossen wurden. Dies gilt zum Beispiel für den Pairtrade long Mais gegen short Sojabohnen, den wir mittelfristig für sehr aussichtsreich halten (s.u.). Im Fonds wurde zunächst eine kleine Basisposition von 4% auf beiden Seiten genommen, die Anfang November 2009 weiter aufgestockt wurde. Im Oktober hat dieser Spread rund 15 Basispunkte zum Ergebnis beigetragen. Profitabel entwickelte sich auch der Pairtrade long Rohöl gegen short Erdgas, der schließlich in eine outright short Position Erdgas überführt wurde, nachdem die Kursziele bei Rohöl erreicht waren. Beide Trades zusammen trugen mit rund +1,2% den Löwenanteil der Performance im Oktober. Wie unten ausgeführt wird, sehen wir für Erdgas vorerst keinen Grund für eine Trendwende und bleiben aufgrund des hohen Contango weiter short, wenngleich Erdgas mittlerweile so stark überverkauft ist, dass wir die Short-Position nicht mehr so aggressiv ausgestalten wie im Oktober.

Einen positiven Ergebnisbeitrag von rund 40 Basispunkten lieferte unser Basismetalltrade long Zink gegen short Blei, das nach Meldungen über Angebotskürzungen in China kurzfristig übertriebene Kursgewinne gefeiert hatte, während das fundamental ebenso attraktive Zink zurückgeblieben war. Dieser Trade wurde glattgestellt, als beide Metalle wieder pari handelten.

Marktperspektiven

Aktienmärkte

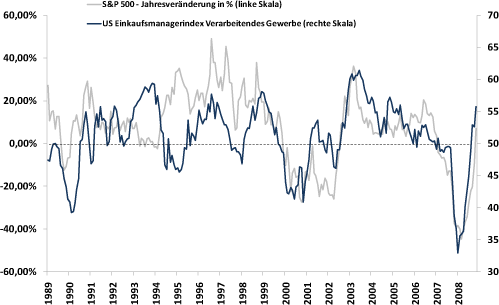

• Der Kursaufschwung an den internationalen Aktienmärkten in den letzten 8 Monaten wurde zuletzt wieder mit zunehmender Skepsis betrachtet. Vermehrt wurden wieder Stimmen laut, dass die Aufwärtsbewegung nur ein kurzes Intermezzo in einem übergeordneten Bärenmarkt sei, der in diesen Tagen neu aufleben würde. Der Anstieg der impliziten Volatilitäten am US-Aktienmarkt (VIX) und am deutschen Aktienmarkt (VDAX) war ein klares Indiz dafür, dass viele Marktteilnehmer sich angesichts kurzfristiger technischer Verkaufssignale short positioniert hatten. Wir halten eine derartige Positionierung für stark verfrüht. Da aus unserer Sicht bis in das Frühjahr 2010 weder die konjunkturzyklischen, noch die liquiditätstechnischen Voraussetzungen für eine nachhaltige Aktienbaisse vorliegen, löst sich die übertriebene Skepsis zumeist durch schnelle Short-Covering-Rallyes, wie in den ersten Novembertagen, auf.

• Die zyklischen Konjunkturnachrichten sind nach wie vor positiv. Der US-Einkaufsmanagerindex für das Verarbeitende Gewerbe wurde für Oktober 2009 mit knapp 56 Punkten erneut deutlich höher berichtet, was historisch einem realen BIP-Wachstum von knapp 2,5% entsprach. Ähnliches lässt sich für die Erwartungskomponente des für Deutschland maßgeblichen IFO-Index sagen, die sich im Oktober ebenfalls festigte und nach wie vor einen ähnlich starken Konjunkturaufschwung anzeigt wie der Einkaufsmanagerindex in den USA. Keiner der Indikatoren, die in unseren Frühindikatorenindex eingehen (insgesamt 14) zeigt eine nennenswerte Abschwächung oder gar Umkehr der bisherigen Wachstumstendenz, so dass bis zum Frühjahr ein Verharren im positiven Wachstumsbereich wahrscheinlich ist.

Die Performance der globalen Aktienmärkte, die eng mit den Frühindikatoren korreliert ist, dürfte bis zu diesem Zeitpunkt freundlich bleiben. Die strategische Aufwärtsbewegung, die sich aus den zyklischen Perspektiven und der starken Unterbewertung von Aktien im Frühjahr 2009 ergab, läuft bis zum Frühjahr 2010 allerdings allmählich aus, so dass nach kräftigen Kursanstiegen auch immer wieder Gewinne mitgenommen werden sollten.

• Auch von der liquiditätstechnischen Seite droht den Aktienmärkten in den nächsten Monaten noch kein Ungemach. Die Äußerung des Präsidenten der Deutschen Bundesbank Jürgen Weber, die unkonventionellen Liquiditätshilfen abzubauen, erweckten zwar Anfang November 2009 den Eindruck, dass die Europäische Zentralbank (EZB) ab dem dritten Quartal 2010 zu einer Straffung der Geldpolitik durch Leitzinserhöhungen bereitstünde. Dementsprechend liegt die Konsensschätzung für den Europäischen Leitzins zum Jahresende 2010 um 0,5% über dem aktuellen Niveau von 1,0%. Auch die japanische Notenbank ließ verlauten, dass sie einen höheren Leitzins erwäge. Beide Zentralbanken ruderten in der Zwischenzeit zurück