Tiberius Rohstoff-Research: Marktkommentar April 2009

13.05.2009 | Redaktion

- Seite 4 -

II Basismetalle • Die Basismetalle waren im April erneut der stärkste Sektor unter den Subindizes des DJAIG. Darüber hinaus ist Kupfer mit einem Plus von über 40% seit Jahresanfang der mit Abstand beste Rohstoff im von uns beobachteten Anlageuniversum. Die Kursanstiege basieren auf einer Kombination aus Short-Covering, Spekulationen auf einen Wirtschaftsaufschwung in China und generellen Kapitalzuflüssen in die Anlageklasse.

• Der chinesische Einkaufsmanagerindex stieg im April das fünfte Mal in Folge und weist mit 53,5 Punkten wieder auf eine expandierende Wirtschafsleistung hin. Das staatliche Konjunkturprogramm in Höhe von ca. 700 Mrd. US-Dollar scheint nun seine Wirkung zu entfalten. Die Unternehmen legen sich in Erwartung steigender Auftragsbestände neue Rohstoffvorräte zu. In Verbindung mit Basismetallkäufen für strategische Reserven führte dies zu sehr starken Importzuwächsen im ersten Quartal. Die Arbitragerelationen zwischen den Notierungen an der Londoner Metallbörse LME und der Börse in Shanghai (SHFE) begünstigten diesen Materialfluss.

• Dies führte zu einem starken Anstieg der Cancelled Warrants (zur Auslieferung angemeldete Lagerscheine) in den asiatischen Lagerhäusern der LME, steigenden physischen Prämien und insgesamt sinkenden Lagerbeständen, insbesondere bei Kupfer.

• Die Terminkurve von Kupfer verflachte sich in den letzten Wochen stark und notiert derzeit leicht in Backwardation. Alle anderen Terminkurven im Basismetallbereich blieben sehr stabil. Die schlechteste Terminstruktur weist weiterhin Aluminium mit einem Contango von etwa 9% p.a auf.

• Die Basismetalle wiesen in den letzten Wochen eine hohe Korrelation mit den Aktienmärkten auf. Beide Märkte scheinen inzwischen überkauft. Gemäß unserer Analyse der GSCI Subindizes (bereits vorgestellt in einem früheren Marktkommentar), entwickelten sich die Basismetalle in den Konjunkturzyklen zwischen 1970-2007 gemäß NBER gegen Ende einer Rezession zwar schon wieder leicht aufwärts, da sie in der Abwärtsphase besonders stark verlieren. Danach folgt aber zumeist nochmals eine deutliche Korrektur, bevor es in der Hochphase der Konjunktur zu großen Kursgewinnen kommt.

• Die globalen Konjunkturdaten rechtfertigen noch keinen weiteren Anstieg der Basismetalle. Höchstwahrscheinlich befinden sich alle Märkte weiterhin in einer Überschusssituation. Hohe Lagerbestände, vor allem bei Aluminium und Nickel schränken die Preisentwicklung dauerhaft ein. Die chinesischen Käufe für strategische Reserven sind unserer Ansicht nach aus zweierlei Hinsicht motiviert: Dämpfung der zukünftigen Preisvolatilität bzw. Versorgungssicherheit einerseits, Abmilderung des wirtschaftlichen Einbruchs für Arbeitnehmer inländischer Metallproduzenten. Daher gehen wir davon aus, dass ein gewisser Boden unter die Preisentwicklung gezogen wurde, diese Käufe aber auf den gegenwärtigen Preisniveaus nicht erfolgen.

• Aus rein zyklischer Perspektive gehen wir auf Sicht der nächsten 2-3 Monate nochmals von einer stärkeren Korrektur der Basismetalle aus, die jedoch umso geringer ausfallen wird, je größer die Kapitalzuflüsse in den Rohstoffsektor sein werden.

III Edelmetalle

• Die Edelmetalle blieben im Zuge der abnehmenden Risikoaversion und sinkenden Volatilitäten an den Kapitalmärkten im April deutlich hinter den anderen Rohstoffsektoren zurück.

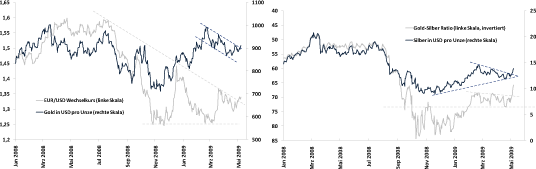

• Seit Anfang Mai haben sich allerdings die charttechnischen Voraussetzungen stark verbessert. Der Wechselkurs zwischen Euro und US-Dollar hat gerade seinen Abwärtstrend verlassen und Silber brach aus einem Konsolidierungsdreieck nach oben aus. Dagegen ist die bisherige Kursentwicklung von Gold noch recht verhalten.

• Im April wurde veröffentlicht, dass die chinesischen Goldreserven mit einem Niveau von etwa 1,050t um etwa 400t höher sind, als zuletzt berichtet (dies war allerdings bereits im Jahr 2003). Es ist jedoch nicht vollkommen geklärt, ob es sich bei dem Gold um neu erworbenes Material handelt, z.B. von inländischen Produzenten, oder um bewusst zuvor nicht berichtete Lagerbestände. Generell verdeutlicht es aber einerseits den bereits im letzten Marktkommentar angedeuteten Paradigmenwechsel im Zentralbanksektor. Andererseits zeigt es, dass die chinesische Zentralbank die Diversifikation ihrer Währungsreserven in Zukunft weiter vorantreiben wird.