Tiberius Rohstoff-Research: Marktkommentar April 2009

13.05.2009 | Redaktion

Performance unserer aktiven Rohstoff-Fonds

Performance unserer aktiven Rohstoff-FondsDer April war ein guter Monat für unsere aktiv verwalteten Rohstofffonds. Alle Fonds konnten sowohl absolut als auch relativ zu ihren Vergleichsindizes hinzugewinnen. Die long only Fonds verzeichneten absolute Wertsteigerungen zwischen knapp 2% (die beiden Commodity Alpha Fonds) und 3% (Tiberius Active Commodity OP). Relativ zu ihren Vergleichsindizes Rogers International Commodity Index bzw. Dow Jones AIG Commodity Index gewannen sie zwischen 1,87% (Tiberius Active Commodity OP) und 1,66% (Commodity Alpha OP). Der an einer absolut positiven Wertentwicklung orientierte Tiberius Absolute Return Commodity OP schloss den April mit einem Plus von 1,37% ab.

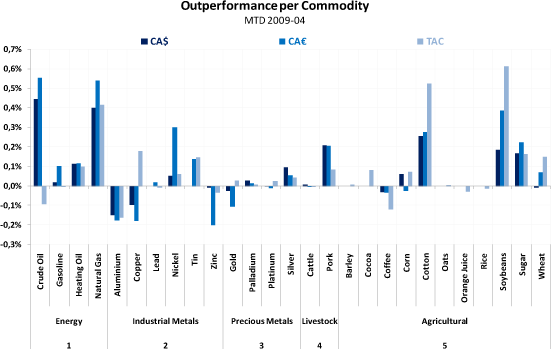

Die Outperformance der long only Fonds geht nahezu vollständig auf die Rohstoffselektion zurück. Die größten relativen Performancebeiträge kamen aus den Sektoren Energie und Agrarrohstoffe. Im Energiesektor hatten alle Fonds die von den Modellen vorgeschlagene Untergewichtung von Erdgas nachvollzogen. Dadurch ergab sich je nach Fonds ein relativer Ergebnisbeitrag zwischen 40 und 55 Basispunkten. Bei Rohöl ergaben sich hingegen Performanceabweichungen. Die beiden gegen den DJAIG gebenchmarkten Commodity Alpha Fonds konnten ein positives relatives Ergebnis um 0,5% erzielen, während der gegen den RICI gemessene Tiberius Active Commodity OP (TAC) ein nahezu neutrales relatives Performanceresultat vorzuweisen hatte. Dies ist vor allem dem Umstand geschuldet, dass Rohöl in den beiden ersten Fonds noch leicht untergewichtet war, während der TAC im Vorgriff auf die erwartete fundamentale Entwicklung bei Rohöl eine gegenüber seiner Benchmark neutrale Position eingenommen hatte.

Hingegen war der TAC im Agrarsektor etwas erfolgreicher als die beiden Commodity Alpha Fonds. Dies liegt vor allem daran, dass der Kontrakt für Sojabohnenmehl in das RICI Musterportfolio aufgenommen ist, da er auch im Index enthalten ist, was beim DJAIG nicht der Fall ist. Die Modelle schlugen eine starke Übergewichtung von Sojabohnen und Sojabohnenmehl vor, so dass relativ zum Vergleichsindex eine Outperformance von mehr als 0,6% realisiert werden konnte, gegenüber 0,39% beim Tiberius Commodity Alpha Euro OP und 0,18% beim Commodity Alpha OP.

Bei Baumwolle konnten alle long only Fonds ihre Benchmark ebenfalls hinter sich lassen. Hier rieten die Modellportfolien nur zu einer marginalen Übergewichtung. Die Fonds fuhren je nach Einschätzung der jeweiligen Fondsmanager jedoch eine deutlich höhere Übergewichtung, wodurch sich relative Performancebeiträge zwischen 0,53% (TAC) und 0,25% (Commodity Alpha OP) ergaben. In den Sektoren Basismetalle, Edelmetalle und Lebendvieh ergaben sich nur kleine relative Performancebeiträge, die keiner weiteren Kommentierung bedürfen.

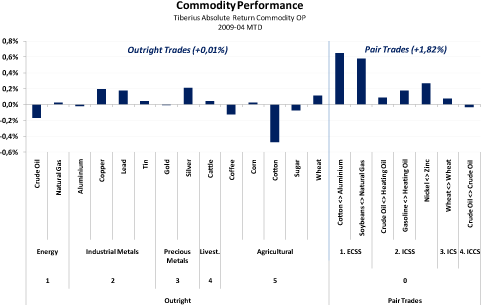

Bei unserem long/short Fonds Tiberius Absolute Return Commodity OP waren im April vor allem unsere langfristig orientierten Spread-Trades erfolgreich. Mehr als 60 Basispunkte erbrachte der Pair-Trade Baumwolle long gegen Aluminium short, da Baumwolle im April eine beeindruckende Performance hinlegte, die die von Aluminium deutlich übertraf. Baumwolle zählt in unserem Anlageuniversum zu den Rohstoffen mit den besten langfristigen Perspektiven und wir halten an diesem Trade auch im Mai fest.

Zwischenzeitlich wurde im Outright-Portfolio etwa die Hälfte der Baumwolle-Long-Position verkauft und durch Kaffee substituiert, was sich nicht auszahlte. Beide Positionen zusammen genommen erbrachten im Outright-Portfolio einen Verlust von rund 0,6%. Auch der zweite langfristig strategische Trade Sojabohnen long (November 2009) gegen Erdgas short (Dez. 2009) erzielte im April ebenfalls eine Rendite von knapp 60 Basispunkten. Wie unten ausgeführt wird, ist Erdgas in unserer Modellwelt einer der unattraktivsten Rohstoffe, wohingegen Sojabohnen kurzfristig durch eine Reihe von Sonderfaktoren (geringere südamerikanische Ernte, Nachfrage aus China, Ackerflächenwettbewerb in den USA) gestützt wird. Bei unveränderten Kassapreisen hat der Trade ein Potenzial von mehr als 40%, da November-Sojabohnen einen positiven Roll-Ertrag von mehr als 10% und Dezember-Erdgas einen Roll-Ertrag von weniger als -30% aufweisen.

In unserem taktischen Outright-Portfolio war die Performance gemischt. Größere positive Beiträge hatten wir bei den Metallen (Short Kupfer und Blei, long Silber), während wir auf eine taktische Short-Position bei Rohöl Verluste von rund 15 Basispunkten realisiert haben.