Tiberius Rohstoff-Research: Marktkommentar März 2009

11.05.2009 | Redaktion

- Seite 4 -

• Die globalen Konjunkturdaten rechtfertigen noch keinen weiteren Anstieg der Basismetalle. Höchstwahrscheinlich befinden sich alle Märkte weiterhin in einer Überschusssituation. Hohe Lagerbestände, vor allem bei Aluminium und Nickel schränken die Preisentwicklung dauerhaft ein. Die chinesischen Käufe für strategische Reserven sind unserer Ansicht nach aus zweierlei Hinsicht motiviert: Dämpfung der zukünftigen Preisvolatilität bzw. Versorgungssicherheit einerseits, Abmilderung des wirtschaftlichen Einbruchs für Arbeitnehmer inländischer Metallproduzenten. Daher gehen wir davon aus, dass ein gewisser Boden unter die Preisentwicklung gezogen wurde, diese Käufe aber auf den gegenwärtigen Preisniveaus nicht erfolgen.• Aus rein zyklischer Perspektive gehen wir auf Sicht der nächsten 2-3 Monate nochmals von einer stärkeren Korrektur der Basismetalle aus, die jedoch umso geringer ausfallen wird, je größer die Kapitalzuflüsse in den Rohstoffsektor sein werden.

III Edelmetalle

• Die Edelmetalle blieben im Zuge der abnehmenden Risikoaversion und sinkenden Volatilitäten an den Kapitalmärkten im April deutlich hinter den anderen Rohstoffsektoren zurück.

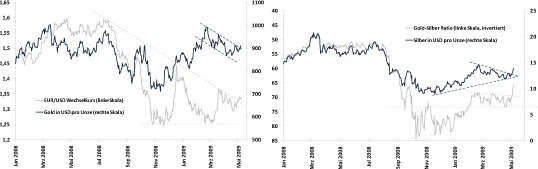

• Seit Anfang Mai haben sich allerdings die charttechnischen Voraussetzungen stark verbessert. Der Wechselkurs zwischen Euro und US-Dollar hat gerade seinen Abwärtstrend verlassen und Silber brach aus einem Konsolidierungsdreieck nach oben aus. Dagegen ist die bisherige Kursentwicklung von Gold noch recht verhalten.

• Im April wurde veröffentlicht, dass die chinesischen Goldreserven mit einem Niveau von etwa 1,050t um etwa 400t höher sind, als zuletzt berichtet (dies war allerdings bereits im Jahr 2003). Es ist jedoch nicht vollkommen geklärt, ob es sich bei dem Gold um neu erworbenes Material handelt, z.B. von inländischen Produzenten, oder um bewusst zuvor nicht berichtete Lagerbestände. Generell verdeutlicht es aber einerseits den bereits im letzten Marktkommentar angedeuteten Paradigmenwechsel im Zentralbanksektor. Andererseits zeigt es, dass die chinesische Zentralbank die Diversifikation ihrer Währungsreserven in Zukunft weiter vorantreiben wird.

• Ende April wurde von Gold Fields Mineral Services (GFMS) die jährliche Platin & Palladium Studie vorgestellt. Danach belief sich der Primärmarktüberschuss für Platin im Jahr 2008 auf etwa 720,000 Unzen, was etwa 9% einer Jahresnachfrage entspricht. Palladium befand sich dagegen etwa in gleicher Höhe im Defizit (725,000 Unzen, 8,5%), was jedoch erneut durch Verkäufe russischer Lagerbestände ausgeglichen wurde. Die Fundamentaldaten für Platin haben sich also relativ zu Palladium verschlechtert. Mitte Mai erscheint noch der jährliche Platin-/Palladiumbericht von Johnson Matthey.

• Kurzfristig gestehen wir den Edelmetallen ein gewisses Nachholpotenzial gegenüber den anderen Rohstoffen zu. Gold und Silber sollten sich im Zuge einer weiteren Abwertung des US-Dollars in den nächsten Wochen positiv entwickeln, wobei sich das Gold-Silber Ratio in Richtung weiter in den Bereich 62-64 (Unzen Silber je Unze Gold) vorarbeiten dürfte. Platin und Palladium waren zuvor schon gut gelaufen, weswegen hier das Kurspotenzial kurzfristig begrenzt scheint.

IV Agrarrohstoffe

• Sojabohnen waren im vergangenen Monat durch mehrere Faktoren gut unterstützt. Die im Verhältnis zur generellen Markteinschätzung geringer berichtete US-Anbaufläche bewirkte Ende März entsprechende Umschichtungen. Marktteilnehmer, die auf eine Ausweitung der US-Anbaufläche zu Lasten von Mais gesetzt hatten, mussten (relative) Short-Positionen eindecken.

Darüber hinaus war noch kein Rückgang der hohen chinesischen Importe zu beobachten. Da gleichzeitig die Ernten in Südamerika dürrebedingt deutlich geringer ausfallen, besteht weiterhin eine hohe Nachfrage nach US-Sojabohnen. Die US-Lagerbestände sind im Verhältnis zum Jahresverbrauch inzwischen auf ein kritisch tiefes Niveau unter 6% gefallen. Die Terminpreise für die neue Ernte befinden sich bei Sojabohnen und Sojabohnenmehl in Backwardation und offerieren attraktive Roll-Renditen von mehr als 10%.

• Der Fortschritt der Maisaussaat in den USA weist aktuell ein zweigeteiltes Bild auf. Während in den Hauptanbaustaaten westlich des Mississippis (Iowa, Minnesota, Nebraska) die Bauern schneller als normalerweise üblich voran kommen, liegen die Bundesstaaten östlich davon (Illinois, Indiana, Ohio) aufgrund ungünstiger Wettereinflüsse deutlich hinter dem Durchschnitt der vergangenen fünf Jahre zurück. Sollte dieser Rückstand bis Mitte Mai nicht aufgeholt werden droht eine Verlagerung von Mais-Anbaufläche zu Sojabohnen. Allerdings zeigen die Erfahrungen der letzten Jahre, dass die Bauern in der Lage sind, auch große Rückstände mit modernstem Gerät innerhalb kurzer Zeit aufzuholen.

• Dieses Jahr spielt zusätzlich der Faktor eine Rolle, dass die Sojabohnenpreise seit Ende März deutlich stärker angestiegen sind als die Maispreise. Eine Flächenverschiebung zu Lasten von Mais aufgrund der stärker gestiegenen Sojabohnenpreise dürfte bisher nur in den Gebieten mit geringeren Maiserträgen als in den traditionellen Hauptanbauregionen zur Disposition stehen. Da Mais im US Cornbelt in Relation zu Sojabohnen durchschnittlich 3-4fache Erträge je Flächeneinheit erzielt, dürften die Bauern dort nach wie vor versuchen, Mais anzubauen.

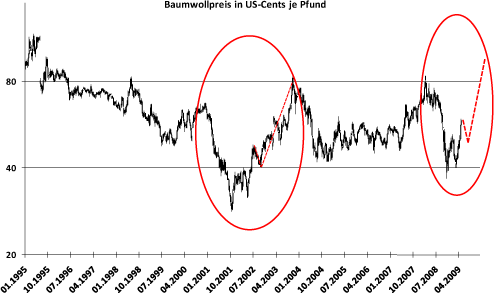

• Seit Anfang März scheint bei Baumwolle die Aussicht auf positivere Fundamentaldaten die Preisbildung zu dominieren. Der bisherige Belastungsfaktor in Form eines extremen globalen Nachfragerückgangs rückt aufgrund der zuletzt aufgehellten Konjunkturdaten allmählich in den Hintergrund. Die gegenwärtige Preisbewegung ähnelt dem Preisverlauf der Jahre 2001 und 2002. Sollte sich die Preisentwicklung weiterhin am historischen Vorbild orientieren, wäre in den nächsten Wochen ein kurzer Rücksetzer zu erwarten bis anschließend ein Hoch um 0,90 USD je Bushel erreicht werden könnte.

• Zucker durchbrach seine Seitwärtsformation Ende April nach oben und erreichte Preisniveaus, die seit 2006 nicht mehr erzielt wurden. Grund hierfür war der Importbedarf Indiens, der aus der Kürzung der aktuellen Ernteschätzungen resultiert. Diese liegen ca. 45% unter dem Vorjahreswert. Aufgrund der geringeren Anbaufläche und schlechter Wetterbedingungen wird befürchtet, dass Indien in den nächsten zwei Jahren auf Zuckerimporte angewiesen sein könnte.

Wir schätzen die Angebotssituation allerdings weniger dramatisch ein. Zum einen erfolgte die Anbauflächenausweitung in Folge der Zuckerhöchstpreise 2006 sehr schnell und führte in den Folgejahren zu großen Überschussproduktionen. Hohe Zuckerpreisnotierungen sollten deshalb ein ähnliches Reaktionsmuster im nächsten Anbauzyklus bewirken. Zum anderen wird für die brasilianischen Ethanolerzeugung weniger Zuckerrohr verwendet als bisher unterstellt.

© Tiberius Rohstoff-Research

Stuttgart, den 08.04.2009