Tiberius Rohstoff-Research: Marktkommentar März 2009

11.05.2009 | Redaktion

Performance unserer aktiven Rohstoff-Fonds

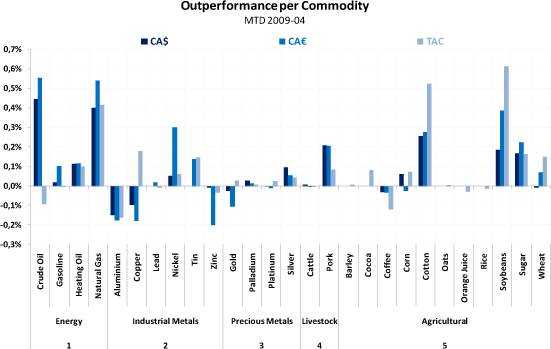

Der April war ein guter Monat für unsere aktiv verwalteten Rohstofffonds. Alle Fonds konnten sowohl absolut als auch relativ zu ihren Vergleichsindizes hinzugewinnen. Die long only Fonds verzeichneten absolute Wertsteigerungen zwischen knapp 2% (die beiden Commodity Alpha Fonds) und 3% (Tiberius Active Commodity OP). Relativ zu ihren Vergleichsindizes Rogers International Commodity Index bzw. Dow Jones AIG Commodity Index gewannen sie zwischen 1,87% (Tiberius Active Commodity OP) und 1,66% (Commodity Alpha OP). Der an einer absolut positiven Wertentwicklung orientierte Tiberius Absolute Return Commodity OP schloss den April mit einem Plus von 1,37% ab.

Die Outperformance der long only Fonds geht nahezu vollständig auf die Rohstoffselektion zurück. Die größten relativen Performancebeiträge kamen aus den Sektoren Energie und Agrarrohstoffe. Im Energiesektor hatten alle Fonds die von den Modellen vorgeschlagene Untergewichtung von Erdgas nachvollzogen. Dadurch ergab sich je nach Fonds ein relativer Ergebnisbeitrag zwischen 40 und 55 Basispunkten. Bei Rohöl ergaben sich hingegen Performanceabweichungen.

Die beiden gegen den DJAIG gebenchmarkten Commodity Alpha Fonds konnten ein positives relatives Ergebnis um 0,5% erzielen, während der gegen den RICI gemessene Tiberius Active Commodity OP (TAC) ein nahezu neutrales relatives Performanceresultat vorzuweisen hatte. Dies ist vor allem dem Umstand geschuldet, dass Rohöl in den beiden ersten Fonds noch leicht untergewichtet war, während der TAC im Vorgriff auf die erwartete fundamentale Entwicklung bei Rohöl eine gegenüber seiner Benchmark neutrale Position eingenommen hatte.

Hingegen war der TAC im Agrarsektor etwas erfolgreicher als die beiden Commodity Alpha Fonds. Dies liegt vor allem daran, dass der Kontrakt für Sojabohnenmehl in das RICI Musterportfolio aufgenommen ist, da er auch im Index enthalten ist, was beim DJAIG nicht der Fall ist. Die Modelle schlugen eine starke Übergewichtung von Sojabohnen und Sojabohnenmehl vor, so dass relativ zum Vergleichsindex eine Outperformance von mehr als 0,6% realisiert werden konnte, gegenüber 0,39% beim Tiberius Commodity Alpha Euro OP und 0,18% beim Commodity Alpha OP.

Bei Baumwolle konnten alle long only Fonds ihre Benchmark ebenfalls hinter sich lassen. Hier rieten die Modellportfolien nur zu einer marginalen Übergewichtung. Die Fonds fuhren je nach Einschätzung der jeweiligen Fondsmanager jedoch eine deutlich höhere Übergewichtung, wodurch sich relative Performancebeiträge zwischen 0,53% (TAC) und 0,25% (Commodity Alpha OP) ergaben. In den Sektoren Basismetalle, Edelmetalle und Lebendvieh ergaben sich nur kleine relative Performancebeiträge, die keiner weiteren Kommentierung bedürfen.

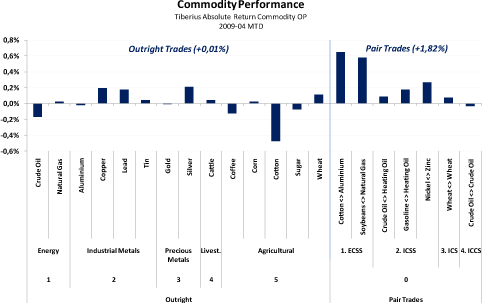

Bei unserem long/short Fonds Tiberius Absolute Return Commodity OP waren im April vor allem unsere langfristig orientierten Spread-Trades erfolgreich. Mehr als 60 Basispunkte erbrachte der Pair-Trade Baumwolle long gegen Aluminium short, da Baumwolle im April eine beeindruckende Performance hinlegte, die die von Aluminium deutlich übertraf. Baumwolle zählt in unserem Anlageuniversum zu den Rohstoffen mit den besten langfristigen Perspektiven und wir halten an diesem Trade auch im Mai fest. Zwischenzeitlich wurde im Outright-Portfolio etwa die Hälfte der Baumwolle-Long-Position verkauft und durch Kaffee substituiert, was sich nicht auszahlte. Beide Positionen zusammen genommen erbrachten im Outright-Portfolio einen Verlust von rund 0,6%.

Auch der zweite langfristig strategische Trade Sojabohnen long (November 2009) gegen Erdgas short (Dez. 2009) erzielte im April ebenfalls eine Rendite von knapp 60 Basispunkten. Wie unten ausgeführt wird, ist Erdgas in unserer Modellwelt einer der unattraktivsten Rohstoffe, wohingegen Sojabohnen kurzfristig durch eine Reihe von Sonderfaktoren (geringere südamerikanische Ernte, Nachfrage aus China, Ackerflächenwettbewerb in den USA) gestützt wird. Bei unveränderten Kassapreisen hat der Trade ein Potenzial von mehr als 40%, da November-Sojabohnen einen positiven Roll-Ertrag von mehr als 10% und Dezember-Erdgas einen Roll-Ertrag von weniger als -30% aufweisen.

In unserem taktischen Outright-Portfolio war die Performance gemischt. Größere positive Beiträge hatten wir bei den Metallen (Short Kupfer und Blei, long Silber), während wir auf eine taktische Short-Position bei Rohöl Verluste von rund 15 Basispunkten realisiert haben.

Marktperspektiven: Nur eine Bear-Market-Rallye bei Aktien und Rohstoffen?

Aktienmärkte

Der oft zitierte Satz Stell Dir vor, es gibt Krieg und keiner geht hin wurde von dem Kabarettisten Wolfgang Neuss (1924-89) folgendermaßen umformuliert: Stell Dir vor, es geht und keiner kriegts hin. Ähnliches lässt sich derzeit auch von den Aktienmärkten behaupten. Nur eine weitere Bear-Market-Rallye, mit diesem Kommentar wurde häufig die jüngste Aufwärtsbewegung bei Aktien abgetan, die beim Dax 30 vom Tief (3588 Punkte am 9. März) bis heute knapp 40% erbrachte. Mit anderen Worten: Der Großteil der Anleger hierzulande ist immer noch kräftig unterinvestiert. Die Kursgewinne der letzten Wochen kamen bei dünnen Umsätzen zustande und dürften am ehesten auf das Konto von long only Aktienfonds gehen. Diese sehen sich vielmals zu schnelleren taktischen Käufen gezwungen, um die Underperformance gegenüber den Vergleichsindizes zu begrenzen.

Gemäß der von Merill Lynch durchgeführten Fondsmanagerumfrage hatten im April nur noch 17% der Befragten Aktien untergewichtet nach 41% im März. Die Strategen, die in Banken und nicht finanziellen Unternehmen die Verwaltung der Cash-Reserven verantworten, haben sich diesen Käufen unserer Meinung nach bisher noch nicht angeschlossen. Ähnliches gilt wohl für die großen Kapitalsammelstellen. Die Börsenzeitung titelte am 10. April 2009: Versicherer meiden Aktien. Skeptischer Ausblick für die nächsten Monate. Die größten Versicherungen haben demnach die Aktienquoten, die am Aktientop zu Beginn des Jahres 2008 noch zweistellige Prozentwerte erreichten in den einstelligen Prozentbereich abgebaut. In den ersten Monaten dieses Jahres wurden die Quoten weiter aktiv auf Werte im Durchschnitt unter 5% reduziert. Bei der jüngsten Aktienhausse standen die großen Kapitalanleger also außen vor.

Wir hatten in unserem Jahresausblick 2009 und in den letzten Marktkommentaren ausführlich begründet, warum wir 2009 ein positives Aktienjahr erwarten. Dieses dürfte aber nur ein Strohfeuer in einem übergeordneten Baissetrend sein. Wir glauben an eine Wiederholung des Jahres 2003, nicht aber an eine Wiederholung der Jahre 2004ff. Die eigentliche zyklische Rallye der Aktienmärkte liegt noch vor uns. Sie wird von hohen Umsätzen getragen werden und ist erst abgeschlossen, wenn die großen institutionellen Anleger ihren Aktienanteil substanziell erhöht haben.

Ist mit einer derartigen Entwicklung in den nächsten Wochen zu rechnen? Kurzfristig, das heißt bis Ende Mai, halten wir eine technische Korrektur für überfällig. Deren Abwärtspotenzial sollte aber begrenzt sein, da wir neben nur eine weitere Bärenmarktrallye als am zweithäufigsten verwendetes Mantra den Satz die nächste Korrektur werden wir kaufen gehört haben, der vorwiegend von untergewichteten Anlegern ausgesprochen wurde. Wir halten ähnlich wie im Mai 2003 eine Korrektur von 10%, beim Dax 30 bis zu 4.400 und beim S&P bis zu 810 Punkten für wahrscheinlich. Spätestens bei diesen Marken sollte ein erneuter mehrmonatiger Kursaufschwung einsetzen, der im Dax 30 bis über 5.500 Punkte führen sollte. Das Fenster für eine längere Korrektur der Aktienmärkte schließt sich auch deswegen allmählich, weil sich von der Konjunkturfront zuletzt eine deutliche Besserung der Nachrichtenlage ergeben hat.

Konjunktur

In einem der letzten Marktkommentare haben wir darauf hingewiesen, dass es Zeit ist, sich für den nächsten Konjunkturaufschwung vorzubereiten, wenn sich die Volkswirte der offiziellen Stellen und Institute mit negativen Prognosen zu übertreffen suchen. Diese Zeit ist nun gekommen. Mittlerweile haben die wichtigsten Frühindikatoren, in den USA und China die Einkaufsmanagerindizes, in Deutschland die Erwartungskomponente des vom Münchner IFO-Institut ermittelten Konjunkturindikators, nach oben gedreht, während die Regierungen und Wirtschaftsforschungsinstitute immer negativere Prognosen von sich geben. Auch gleichlaufende Indikatoren, wie die wöchentlich berichteten Erstanträge auf US-Arbeitslosenhilfe zeigen Anzeichen für eine Zyklenwende.

Wir erwarten ähnlich wie im Jahre 1975 eine V-artige, kurze und heftige, aber nicht nachhaltige Aufwärtsbewegung. Die Aufschwungphase könnte sich bereits im Jahre 2010 wieder dem Ende zuneigen, bevor sie von vielen Marktteilnehmern überhaupt realisiert wurde. Vor diesem Hintergrund sehen wir bei Aktien- und Rohstoffen eine große Trading-Chance auf der Long-Seite, die 2009 und bei Rohstoffen auch noch 2010 anhalten sollte. Die Wild-Card beider Anlageklassen ist die ausufernde Geldpolitik, die für eine weit überdurchschnittliche Aufblähung der nominalen Gegenwerte in beiden Anlagekategorien sorgen könnte.

Rohstoffe

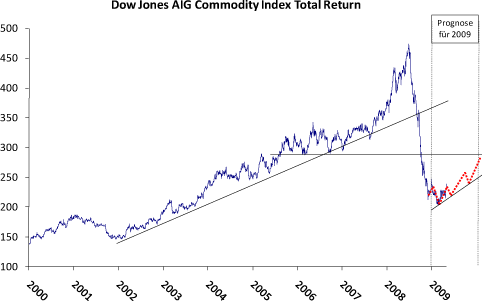

Die Rohstoffpreise stiegen in den letzten Wochen an. Der Dow Jones AIG Rohstoffindex (DJAIG) legte vom 1. April bis zum 7. Mai um 7,9% zu. Diese Kursgewinne beruhten auf der positiven Performance von Sojabohnen (+18,0%), Baumwolle (+23,4%), Kupfer (+17,8%) und Nickel (+28,5%). Wir sehen damit unsere ursprüngliche, im Kapitalmarktausblick 2009 aufgestellte Prognose bestätigt, dass in der ersten Jahreshälfte 2009 eine Bodenbildung abgeschlossen wird, bevor in der zweiten Jahreshälfte zweistellige prozentuale Renditen zu erwarten sind. Kurzfristig jedoch sind einige Rohstoffmärkte überreizt. Dies gilt für die Energie- und Basismetallmärkte ebenso wie für einzelne Agrarrohstoffe.

Die jüngste Rallye wurde weniger von positiven fundamentalen Nachrichten, sondern vielmehr von kurzfristig wiederauflebenden Kapitalzuflüssen befeuert. Insofern ist im Rahmen der übergeordneten Bodenbildung aus technischer Sicht eine letzte Korrektur abzuwarten, die in den Indizes noch einmal 8-10% vom heutigen Stand nach unten führen könnte. Diese Korrektur sollte dann allerdings gekauft werden, da sich, wie im Kapitalmarktausblick begründet, daran eine mehrmonatige, vermutlich bis ins Jahr 2010 andauernde Haussephase anschließen sollte. Im unten stehenden Chart ist unsere Prognose für 2009 dem tatsächlichen Kursverlauf gegenübergestellt.

Noch verläuft alles nach Plan. Demnach könnte Mitte Juni ein guter Zeitpunkt sein, um long/short Strategien wieder um long only Strategien zu ergänzen.

Rohstoffselektion

I Energie

• Der Rohölpreis komplettierte in den letzten Wochen eine Bodenbildung. Die Preisbewegungen dürften weniger durch Fundamentaldaten, sondern mehr durch die Entwicklung (kurzfristig) korrelierter Märkte (Aktien, Währungen) motiviert gewesen sein.

• Die Rohöl-Lagerbestandsdaten aus den USA enttäuschen weiterhin. Wir sind weiterhin der Meinung, dass die Bildung von Überschusslagerbeständen in Relation zum saisonalen 5-Jahres-Schnitt nicht einen Marktüberschuss, sondern vielmehr einen Shift von den nicht offiziell erfassten Schiffslagerbeständen zu berichteten Lagerbeständen der Lokationen PADD I bis PADD V widerspiegelt. Der globale Ölmarkt ist unserer Ansicht nach bereits im Defizit, da wir die Produktion der OPEC ohne Irak eher bei 25 mb/d als bei den zuletzt von der Internationalen Energieagentur geschätzten 25,7 mb/d sehen.

• Die Rohölterminkurve hat sich seit dem letzten Marktkommentar nicht wesentlich verbessert. Auch in den kommenden Monaten müssen long only Investoren mit zweistelligen Roll-Verlusten rechnen. Bei unveränderter Kurve würden in den Indices zusätzlich zu den bereits in den ersten vier Monaten realisierten Roll-Verlusten von mehr als -30% nochmals ca. -10% entstehen. Noch gibt es keine Evidenz für den von uns vermuteten Kurvenshift von Contango auf Backwardation. Die Erfahrungen des Jahres 2007 zeigen jedoch, dass ein derartiger Shift innerhalb weniger Wochen (damals im Juli 2007) erfolgen kann.

• Die Fundamentaldaten aus den Produktkategorien enttäuschen weiterhin. Die Nachfrage nach US-Benzin und US-Destillaten zeigt noch keinerlei Wiederbelebungstendenzen. Die Benzinnachfrage zu Beginn der diesjährigen Driving Season ist im Vergleich zum Vorjahr deutlich zurückgeblieben. Ähnliches gilt für die Destillate. Die Wachstumsraten fallen sowohl für Heizöl als auch für Diesel weiterhin ab. Die Lagerbestände bei den Produkten steigen in den USA und Europa in Relation zum saisonalen 5-Jahresschnitt an. Im Gegensatz dazu ist vor allem der Preis von US-Benzin gegenüber Rohöl gut gelaufen. Die Crack Spreads notieren in den Kassapreisen über 13 US-Dollar je Barrel und sind damit angesichts der fundamentalen Situation überteuert. Wir gewichten beide Produktkategorien gegenüber Rohöl unter.

• Erdgas legte Anfang Mai eine fulminante Bear-Market-Rallye hin. Mit der Überverkauftsituation ist aus unserer Sicht der einzige Grund weggefallen, warum man es kurzfristig kaufen konnte. Die fundamentalen Einflussfaktoren sind bis zum Ende des Jahres weiterhin negativ. Der Markt befindet sich in einem Überschuss, der die Lagerbestände bis zum Ende der injection season im Spätherbst nahe an die maximale Lagerkapazität treiben dürfte. Die Märkte der Konkurrenzprodukte Destillate Fuel Oil und Kohle befinden sich ebenfalls im Überschuss und lassen wenig Hoffnung, dass Erdgas von steigenden Energiepreisen generell nach oben gezogen wird. Und nicht zuletzt weist Erdgas in unserem Terminkurvenuniversum die ungünstigste Terminpreisstruktur auf. In den nächsten 5 Monaten muss mit Roll-Verlusten von mehr als 30% gerechnet werden.

Fazit: Die Rohölpreise sind kurzfristig überreizt und reif für eine technische Korrektur, die aber ebenso wie bei den Rohstoffindices gekauft werden sollte, da wir in den kommenden Monaten den Markt im Defizit und dementsprechend eine Kurvendrehung von Contango auf Backwardation erwarten. Zum Jahresende sehen wir den Spotpreis zwischen 70 und 80 USD je Barrel. Relativ zu Rohöl ist die fundamentale Situation von Heizöl, Erdgas und Benzin unattraktiv.

II Basismetalle

• Die Basismetalle waren im April erneut der stärkste Sektor unter den Subindizes des DJAIG. Darüber hinaus ist Kupfer mit einem Plus von über 40% seit Jahresanfang der mit Abstand beste Rohstoff im von uns beobachteten Anlageuniversum. Die Kursanstiege basieren auf einer Kombination aus Short-Covering, Spekulationen auf einen Wirtschaftsaufschwung in China und generellen Kapitalzuflüssen in die Anlageklasse.

• Der chinesische Einkaufsmanagerindex stieg im April das fünfte Mal in Folge und weist mit 53,5 Punkten wieder auf eine expandierende Wirtschafsleistung hin. Das staatliche Konjunkturprogramm in Höhe von ca. 700 Mrd. US-Dollar scheint nun seine Wirkung zu entfalten. Die Unternehmen legen sich in Erwartung steigender Auftragsbestände neue Rohstoffvorräte zu. In Verbindung mit Basismetallkäufen für strategische Reserven führte dies zu sehr starken Importzuwächsen im ersten Quartal. Die Arbitragerelationen zwischen den Notierungen an der Londoner Metallbörse LME und der Börse in Shanghai (SHFE) begünstigten diesen Materialfluss.

• Dies führte zu einem starken Anstieg der Cancelled Warrants (zur Auslieferung angemeldete Lagerscheine) in den asiatischen Lagerhäusern der LME, steigenden physischen Prämien und insgesamt sinkenden Lagerbeständen, insbesondere bei Kupfer.

• Die Terminkurve von Kupfer verflachte sich in den letzten Wochen stark und notiert derzeit leicht in Backwardation. Alle anderen Terminkurven im Basismetallbereich blieben sehr stabil. Die schlechteste Terminstruktur weist weiterhin Aluminium mit einem Contango von etwa 9% p.a auf.

• Die Basismetalle wiesen in den letzten Wochen eine hohe Korrelation mit den Aktienmärkten auf. Beide Märkte scheinen inzwischen überkauft. Gemäß unserer Analyse der GSCI Subindizes (bereits vorgestellt in einem früheren Marktkommentar), entwickelten sich die Basismetalle in den Konjunkturzyklen zwischen 1970-2007 gemäß NBER gegen Ende einer Rezession zwar schon wieder leicht aufwärts, da sie in der Abwärtsphase besonders stark verlieren. Danach folgt aber zumeist nochmals eine deutliche Korrektur, bevor es in der Hochphase der Konjunktur zu großen Kursgewinnen kommt.

• Die globalen Konjunkturdaten rechtfertigen noch keinen weiteren Anstieg der Basismetalle. Höchstwahrscheinlich befinden sich alle Märkte weiterhin in einer Überschusssituation. Hohe Lagerbestände, vor allem bei Aluminium und Nickel schränken die Preisentwicklung dauerhaft ein. Die chinesischen Käufe für strategische Reserven sind unserer Ansicht nach aus zweierlei Hinsicht motiviert: Dämpfung der zukünftigen Preisvolatilität bzw. Versorgungssicherheit einerseits, Abmilderung des wirtschaftlichen Einbruchs für Arbeitnehmer inländischer Metallproduzenten. Daher gehen wir davon aus, dass ein gewisser Boden unter die Preisentwicklung gezogen wurde, diese Käufe aber auf den gegenwärtigen Preisniveaus nicht erfolgen.

• Aus rein zyklischer Perspektive gehen wir auf Sicht der nächsten 2-3 Monate nochmals von einer stärkeren Korrektur der Basismetalle aus, die jedoch umso geringer ausfallen wird, je größer die Kapitalzuflüsse in den Rohstoffsektor sein werden.

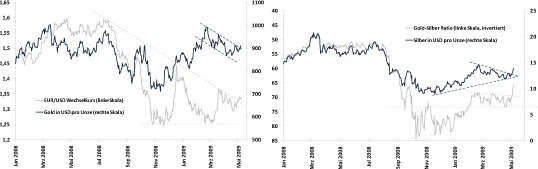

III Edelmetalle

• Die Edelmetalle blieben im Zuge der abnehmenden Risikoaversion und sinkenden Volatilitäten an den Kapitalmärkten im April deutlich hinter den anderen Rohstoffsektoren zurück.

• Seit Anfang Mai haben sich allerdings die charttechnischen Voraussetzungen stark verbessert. Der Wechselkurs zwischen Euro und US-Dollar hat gerade seinen Abwärtstrend verlassen und Silber brach aus einem Konsolidierungsdreieck nach oben aus. Dagegen ist die bisherige Kursentwicklung von Gold noch recht verhalten.

• Im April wurde veröffentlicht, dass die chinesischen Goldreserven mit einem Niveau von etwa 1,050t um etwa 400t höher sind, als zuletzt berichtet (dies war allerdings bereits im Jahr 2003). Es ist jedoch nicht vollkommen geklärt, ob es sich bei dem Gold um neu erworbenes Material handelt, z.B. von inländischen Produzenten, oder um bewusst zuvor nicht berichtete Lagerbestände. Generell verdeutlicht es aber einerseits den bereits im letzten Marktkommentar angedeuteten Paradigmenwechsel im Zentralbanksektor. Andererseits zeigt es, dass die chinesische Zentralbank die Diversifikation ihrer Währungsreserven in Zukunft weiter vorantreiben wird.

• Ende April wurde von Gold Fields Mineral Services (GFMS) die jährliche Platin & Palladium Studie vorgestellt. Danach belief sich der Primärmarktüberschuss für Platin im Jahr 2008 auf etwa 720,000 Unzen, was etwa 9% einer Jahresnachfrage entspricht. Palladium befand sich dagegen etwa in gleicher Höhe im Defizit (725,000 Unzen, 8,5%), was jedoch erneut durch Verkäufe russischer Lagerbestände ausgeglichen wurde. Die Fundamentaldaten für Platin haben sich also relativ zu Palladium verschlechtert. Mitte Mai erscheint noch der jährliche Platin-/Palladiumbericht von Johnson Matthey.

• Kurzfristig gestehen wir den Edelmetallen ein gewisses Nachholpotenzial gegenüber den anderen Rohstoffen zu. Gold und Silber sollten sich im Zuge einer weiteren Abwertung des US-Dollars in den nächsten Wochen positiv entwickeln, wobei sich das Gold-Silber Ratio in Richtung weiter in den Bereich 62-64 (Unzen Silber je Unze Gold) vorarbeiten dürfte. Platin und Palladium waren zuvor schon gut gelaufen, weswegen hier das Kurspotenzial kurzfristig begrenzt scheint.

IV Agrarrohstoffe

• Sojabohnen waren im vergangenen Monat durch mehrere Faktoren gut unterstützt. Die im Verhältnis zur generellen Markteinschätzung geringer berichtete US-Anbaufläche bewirkte Ende März entsprechende Umschichtungen. Marktteilnehmer, die auf eine Ausweitung der US-Anbaufläche zu Lasten von Mais gesetzt hatten, mussten (relative) Short-Positionen eindecken.

Darüber hinaus war noch kein Rückgang der hohen chinesischen Importe zu beobachten. Da gleichzeitig die Ernten in Südamerika dürrebedingt deutlich geringer ausfallen, besteht weiterhin eine hohe Nachfrage nach US-Sojabohnen. Die US-Lagerbestände sind im Verhältnis zum Jahresverbrauch inzwischen auf ein kritisch tiefes Niveau unter 6% gefallen. Die Terminpreise für die neue Ernte befinden sich bei Sojabohnen und Sojabohnenmehl in Backwardation und offerieren attraktive Roll-Renditen von mehr als 10%.

• Der Fortschritt der Maisaussaat in den USA weist aktuell ein zweigeteiltes Bild auf. Während in den Hauptanbaustaaten westlich des Mississippis (Iowa, Minnesota, Nebraska) die Bauern schneller als normalerweise üblich voran kommen, liegen die Bundesstaaten östlich davon (Illinois, Indiana, Ohio) aufgrund ungünstiger Wettereinflüsse deutlich hinter dem Durchschnitt der vergangenen fünf Jahre zurück. Sollte dieser Rückstand bis Mitte Mai nicht aufgeholt werden droht eine Verlagerung von Mais-Anbaufläche zu Sojabohnen. Allerdings zeigen die Erfahrungen der letzten Jahre, dass die Bauern in der Lage sind, auch große Rückstände mit modernstem Gerät innerhalb kurzer Zeit aufzuholen.

• Dieses Jahr spielt zusätzlich der Faktor eine Rolle, dass die Sojabohnenpreise seit Ende März deutlich stärker angestiegen sind als die Maispreise. Eine Flächenverschiebung zu Lasten von Mais aufgrund der stärker gestiegenen Sojabohnenpreise dürfte bisher nur in den Gebieten mit geringeren Maiserträgen als in den traditionellen Hauptanbauregionen zur Disposition stehen. Da Mais im US Cornbelt in Relation zu Sojabohnen durchschnittlich 3-4fache Erträge je Flächeneinheit erzielt, dürften die Bauern dort nach wie vor versuchen, Mais anzubauen.

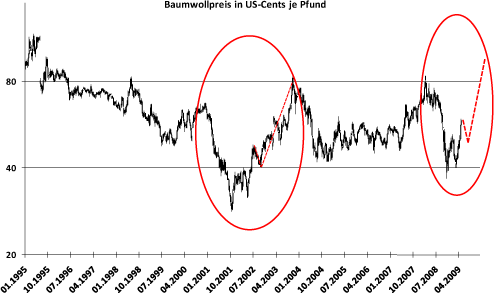

• Seit Anfang März scheint bei Baumwolle die Aussicht auf positivere Fundamentaldaten die Preisbildung zu dominieren. Der bisherige Belastungsfaktor in Form eines extremen globalen Nachfragerückgangs rückt aufgrund der zuletzt aufgehellten Konjunkturdaten allmählich in den Hintergrund. Die gegenwärtige Preisbewegung ähnelt dem Preisverlauf der Jahre 2001 und 2002. Sollte sich die Preisentwicklung weiterhin am historischen Vorbild orientieren, wäre in den nächsten Wochen ein kurzer Rücksetzer zu erwarten bis anschließend ein Hoch um 0,90 USD je Bushel erreicht werden könnte.

• Zucker durchbrach seine Seitwärtsformation Ende April nach oben und erreichte Preisniveaus, die seit 2006 nicht mehr erzielt wurden. Grund hierfür war der Importbedarf Indiens, der aus der Kürzung der aktuellen Ernteschätzungen resultiert. Diese liegen ca. 45% unter dem Vorjahreswert. Aufgrund der geringeren Anbaufläche und schlechter Wetterbedingungen wird befürchtet, dass Indien in den nächsten zwei Jahren auf Zuckerimporte angewiesen sein könnte.

Wir schätzen die Angebotssituation allerdings weniger dramatisch ein. Zum einen erfolgte die Anbauflächenausweitung in Folge der Zuckerhöchstpreise 2006 sehr schnell und führte in den Folgejahren zu großen Überschussproduktionen. Hohe Zuckerpreisnotierungen sollten deshalb ein ähnliches Reaktionsmuster im nächsten Anbauzyklus bewirken. Zum anderen wird für die brasilianischen Ethanolerzeugung weniger Zuckerrohr verwendet als bisher unterstellt.

© Tiberius Rohstoff-Research

Stuttgart, den 08.04.2009