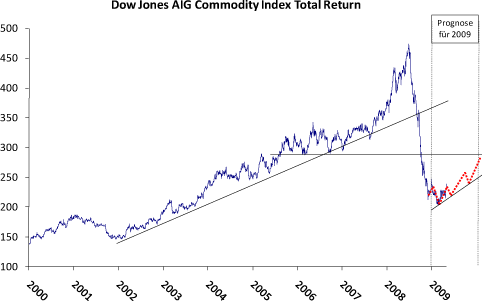

Tiberius Rohstoff-Research: Marktkommentar März 2009

11.05.2009 | Redaktion

- Seite 3 -

Noch verläuft alles nach Plan. Demnach könnte Mitte Juni ein guter Zeitpunkt sein, um long/short Strategien wieder um long only Strategien zu ergänzen.

Rohstoffselektion

I Energie

• Der Rohölpreis komplettierte in den letzten Wochen eine Bodenbildung. Die Preisbewegungen dürften weniger durch Fundamentaldaten, sondern mehr durch die Entwicklung (kurzfristig) korrelierter Märkte (Aktien, Währungen) motiviert gewesen sein.

• Die Rohöl-Lagerbestandsdaten aus den USA enttäuschen weiterhin. Wir sind weiterhin der Meinung, dass die Bildung von Überschusslagerbeständen in Relation zum saisonalen 5-Jahres-Schnitt nicht einen Marktüberschuss, sondern vielmehr einen Shift von den nicht offiziell erfassten Schiffslagerbeständen zu berichteten Lagerbeständen der Lokationen PADD I bis PADD V widerspiegelt. Der globale Ölmarkt ist unserer Ansicht nach bereits im Defizit, da wir die Produktion der OPEC ohne Irak eher bei 25 mb/d als bei den zuletzt von der Internationalen Energieagentur geschätzten 25,7 mb/d sehen.

• Die Rohölterminkurve hat sich seit dem letzten Marktkommentar nicht wesentlich verbessert. Auch in den kommenden Monaten müssen long only Investoren mit zweistelligen Roll-Verlusten rechnen. Bei unveränderter Kurve würden in den Indices zusätzlich zu den bereits in den ersten vier Monaten realisierten Roll-Verlusten von mehr als -30% nochmals ca. -10% entstehen. Noch gibt es keine Evidenz für den von uns vermuteten Kurvenshift von Contango auf Backwardation. Die Erfahrungen des Jahres 2007 zeigen jedoch, dass ein derartiger Shift innerhalb weniger Wochen (damals im Juli 2007) erfolgen kann.

• Die Fundamentaldaten aus den Produktkategorien enttäuschen weiterhin. Die Nachfrage nach US-Benzin und US-Destillaten zeigt noch keinerlei Wiederbelebungstendenzen. Die Benzinnachfrage zu Beginn der diesjährigen Driving Season ist im Vergleich zum Vorjahr deutlich zurückgeblieben. Ähnliches gilt für die Destillate. Die Wachstumsraten fallen sowohl für Heizöl als auch für Diesel weiterhin ab. Die Lagerbestände bei den Produkten steigen in den USA und Europa in Relation zum saisonalen 5-Jahresschnitt an. Im Gegensatz dazu ist vor allem der Preis von US-Benzin gegenüber Rohöl gut gelaufen. Die Crack Spreads notieren in den Kassapreisen über 13 US-Dollar je Barrel und sind damit angesichts der fundamentalen Situation überteuert. Wir gewichten beide Produktkategorien gegenüber Rohöl unter.

• Erdgas legte Anfang Mai eine fulminante Bear-Market-Rallye hin. Mit der Überverkauftsituation ist aus unserer Sicht der einzige Grund weggefallen, warum man es kurzfristig kaufen konnte. Die fundamentalen Einflussfaktoren sind bis zum Ende des Jahres weiterhin negativ. Der Markt befindet sich in einem Überschuss, der die Lagerbestände bis zum Ende der injection season im Spätherbst nahe an die maximale Lagerkapazität treiben dürfte. Die Märkte der Konkurrenzprodukte Destillate Fuel Oil und Kohle befinden sich ebenfalls im Überschuss und lassen wenig Hoffnung, dass Erdgas von steigenden Energiepreisen generell nach oben gezogen wird. Und nicht zuletzt weist Erdgas in unserem Terminkurvenuniversum die ungünstigste Terminpreisstruktur auf. In den nächsten 5 Monaten muss mit Roll-Verlusten von mehr als 30% gerechnet werden.

Fazit: Die Rohölpreise sind kurzfristig überreizt und reif für eine technische Korrektur, die aber ebenso wie bei den Rohstoffindices gekauft werden sollte, da wir in den kommenden Monaten den Markt im Defizit und dementsprechend eine Kurvendrehung von Contango auf Backwardation erwarten. Zum Jahresende sehen wir den Spotpreis zwischen 70 und 80 USD je Barrel. Relativ zu Rohöl ist die fundamentale Situation von Heizöl, Erdgas und Benzin unattraktiv.

II Basismetalle

• Die Basismetalle waren im April erneut der stärkste Sektor unter den Subindizes des DJAIG. Darüber hinaus ist Kupfer mit einem Plus von über 40% seit Jahresanfang der mit Abstand beste Rohstoff im von uns beobachteten Anlageuniversum. Die Kursanstiege basieren auf einer Kombination aus Short-Covering, Spekulationen auf einen Wirtschaftsaufschwung in China und generellen Kapitalzuflüssen in die Anlageklasse.

• Der chinesische Einkaufsmanagerindex stieg im April das fünfte Mal in Folge und weist mit 53,5 Punkten wieder auf eine expandierende Wirtschafsleistung hin. Das staatliche Konjunkturprogramm in Höhe von ca. 700 Mrd. US-Dollar scheint nun seine Wirkung zu entfalten. Die Unternehmen legen sich in Erwartung steigender Auftragsbestände neue Rohstoffvorräte zu. In Verbindung mit Basismetallkäufen für strategische Reserven führte dies zu sehr starken Importzuwächsen im ersten Quartal. Die Arbitragerelationen zwischen den Notierungen an der Londoner Metallbörse LME und der Börse in Shanghai (SHFE) begünstigten diesen Materialfluss.

• Dies führte zu einem starken Anstieg der Cancelled Warrants (zur Auslieferung angemeldete Lagerscheine) in den asiatischen Lagerhäusern der LME, steigenden physischen Prämien und insgesamt sinkenden Lagerbeständen, insbesondere bei Kupfer.

• Die Terminkurve von Kupfer verflachte sich in den letzten Wochen stark und notiert derzeit leicht in Backwardation. Alle anderen Terminkurven im Basismetallbereich blieben sehr stabil. Die schlechteste Terminstruktur weist weiterhin Aluminium mit einem Contango von etwa 9% p.a auf.

• Die Basismetalle wiesen in den letzten Wochen eine hohe Korrelation mit den Aktienmärkten auf. Beide Märkte scheinen inzwischen überkauft. Gemäß unserer Analyse der GSCI Subindizes (bereits vorgestellt in einem früheren Marktkommentar), entwickelten sich die Basismetalle in den Konjunkturzyklen zwischen 1970-2007 gemäß NBER gegen Ende einer Rezession zwar schon wieder leicht aufwärts, da sie in der Abwärtsphase besonders stark verlieren. Danach folgt aber zumeist nochmals eine deutliche Korrektur, bevor es in der Hochphase der Konjunktur zu großen Kursgewinnen kommt.