Oil Markets Monthly

18.02.2009 | Sintje Diek (HSH Nordbank)

- Seite 2 -

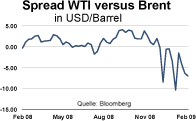

Darüber hinaus befinden sich die US-Rohöllagerbestände auf sehr hohen Niveaus. Insbesondere die Lager in Cushing, Oklahoma, sind zuletzt kräftig auf 34,9 Mio. boe angestiegen. Dies ist interessant, da Cushing Lieferort für WTI-Terminkontrakte, die an der NYMEX gehandelt werden, ist. Wenn dort jedoch die Kapazitätsgrenze der Lager erreicht ist, kann das Rohöl nur noch teuer weitertransportiert werden, oder es wird um (fast) jeden Preis verkauft, was WTI ebenfalls niedriger notieren lässt.Neben den derzeit auf der Ölsorte WTI lastenden Faktoren eine rückläufige US-Ölnachfrage sowie die hohen US-Lagerbestände könnten sich allerdings Entwicklungen in der Raffinerie- und Ölproduktelandschaft abzeichnen, die die Preisaufschläge von leichten, süßen im Vergleich zu schweren, sauren Rohölsorten komplett abschmelzen lassen. So wurden in der Vergangenheit Raffinerien gebaut, die sich eher zur Verarbeitung von qualitativ hochwertigen Rohölsorten eigneten. Für die leichtere Überführung in die entsprechenden Produktkategorien (Destillate, Benzin u.ä.) waren die Raffinerien lange Zeit bereit, einen Preisaufschlag auf diese Rohölsorten zu bezahlen.

Mit dem Aufbau neuer Kapazitäten werden jedoch vermehrt Raffinerien in Betrieb genommen, die auch in der Lage sind, schwere, saure Rohölsorten zu verarbeiten. Dementsprechend sinkt die Nachfrage nach qualitativ hochwertigen Rohölsorten, was die zuvor üblichen Preisaufschläge reduziert. Konnten entsprechend komplexere Raffineriekapazitäten erst einmal aufgebaut werden, sind schwere, saure Rohölsorten für die Raffinerien aufgrund der höheren Margenerzielung attraktiv.

Darüber hinaus sorgt die unterschiedliche Nachfrageentwicklung für die einzelnen Ölproduktkategorien möglicherweise für ein Sinken der Spreads zwischen den Rohölsorten. So geht die Benzinnachfrage in vielen Teilen der Welt zurück, während die Nachfrage nach Destillaten, vor allem Diesel und Kerosin, rasant ansteigt. Im Vergleich zu WTI, das im Raffinierungsprozess für seinen hohen Output an Benzin bekannt ist, lassen sich Destillate einfacher aus Brent herstellen.

Diese Entwicklungen dürften sich zukünftig, wenn sich die wirtschaftliche Entwicklung weltweit wieder stabilisiert hat, auf die Kaufpolitik der Raffinerien bei den Rohölsorten auswirken. Denn selbst wenn Raffinerien in komplexere Einheiten investiert haben, konzentrieren sich diese auf eine Produktkategorie eine Einheit, die auf die Output-Erhöhung von Benzin ausgerichtet ist, kann nicht einfach für Destillate genutzt werden. Brent sollte daher im Vergleich zu WTI attraktiver für die Raffineriebetreiber werden, was ebenfalls zu einem Abschmelzen des historischen Spreads beitragen könnte.

Wir gehen davon aus, dass der derzeit zu beobachtende Preisabschlag, mit dem WTI zu Brent notiert, noch für die nächsten Wochen Bestand haben dürfte, da derzeit die schwache Ölnachfrage und die hohen Rohöllagerbestände, insbesondere in den USA, im Mittelpunkt des Interesses stehen. Sobald sich der Fokus stärker in Richtung Ölangebot verschiebt - die Produktionskürzungen der OPEC sollten die Importe in die USA verringern und damit überschüssiges Angebot vom Markt nehmen -, dürfte auch WTI wieder höher notieren.

Die skizzierten Entwicklungen könnten jedoch längerfristig dazu führen, dass die amerikanische Benchmark nicht mehr ihren historischen Preisaufschlag gegenüber Brent realisieren kann und sich die Preise für die beiden Rohölsorten annähern.

OPEC mit weiteren Produktionskürzungen?

Die OPEC hat in den vergangenen Monaten mit deutlichen Fördermengenkürzungen auf die gesunkenen Ölpreise reagiert. Nachdem sie im Vergleich zur September-Produktion die Förderung zum 1. November 2008 schon um 2,0 Mio. bpd reduziert hatte, legte sie auf ihrem Treffen Mitte Dezember noch einmal nach und kürzte die Produktion zum 1. Januar 2009 um 2,2 Mio. bpd. Damit hat die OPEC ihren Willen bewiesen, den Abwärtstrend der Ölpreise aufzuhalten und die Notierungen zu stabilisieren. Dies ist ihr auch gelungen; doch trotz aller Anstrengungen ist bisher keine Aufwärtsbewegung der Ölpreise erkennbar. Nach Angaben der International Energy Agency (IEA) hat die OPEC ihre Produktionskürzungen im Januar zu 56% umgesetzt, im Dezember lag dieser Anteil sogar bei 82%.

In den nächsten Wochen wird das Kartell seine gedrosselten Förderquoten weiter im Markt implementieren. Viel wird jedoch für wieder höhere Ölpreise davon abhängen, wie hoch die Disziplin der OPEC tatsächlich ist, die Fördermengenkürzungen umzusetzen. Wir gehen davon aus, dass die Disziplin des Kartells vergleichsweise hoch sein dürfte, da der derzeitige Überschuss auf dem Ölmarkt die Einnahmen der OPEC-Länder in erheblichem Maße bedroht. Erkennbar ist, dass die einzelnen OPEC-Staaten bisher unterschiedlich stark ihren reduzierten Förderquoten entsprochen haben.

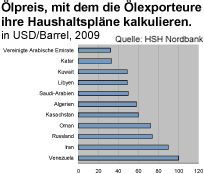

So zeigt Saudi-Arabien eine überdurchschnittliche Bereitschaft, seine Produktionsmenge zu reduzieren, während dies bei Ländern wie dem Iran oder Venezuela bisher kaum der Fall ist. Grund dafür ist, dass die einzelnen Länder ihre Haushaltsbudgets mit verschiedenen Ölpreisniveaus kalkuliert haben.

Während der Iran oder Venezuela einen Ölpreis von 90 bzw. 100 USD/Barrel für das laufende Jahr angenommen haben, hat Saudi-Arabien mit einem Ölpreis von 50 USD/Barrel gerechnet. Damit stehen der Iran oder Venezuela bei den derzeitigen Ölpreisen mit ihrer Haushaltsplanung viel stärker unter Druck als Saudi-Arabien, was ihre Fördermengendisziplin beeinträchtigt. Es mehren sich jedoch Spekulationen, wonach die OPEC auf ihrem Treffen Mitte März eine weitere Produktionsdrosselung beschließen könnte, wenn die Ölpreise in den nächsten Wochen nicht höher notieren. Möglich wäre eine Reduzierung um 1,0 Mio. bpd, doch dazu bleibt erst einmal abzuwarten, welche Auswirkungen die Implementierung der bisherigen Produktionskürzungen auf die Ölpreise haben.

Neue Prognosen der International Energy Agency

Die International Energy Agency (IEA) hat in ihrem neuesten Report zum Ölmarkt erneut Prognoseanpassungen vorgenommen. So hat sie ihre Prognose der weltweiten Ölnachfrage für das laufende Jahr abermals nach unten revidiert. Sie geht davon aus, dass die Ölnachfrage 2009 bei 84,7 Mio. bpd liegen wird, was einem Rückgang gegenüber dem Vorjahr von 1,0 Mio. bpd oder 1,1% entspricht.

Die größte Anpassung erfolgte dabei für die am meisten entwickelten Länder der OECD. Auch 2008 ist die Ölnachfrage nach Einschätzung der IEA schon um 0,4 Mio. bpd oder 0,4% gesunken. Der erwartete Rückgang der Ölnachfrage in zwei aufeinander folgenden Jahren wäre der erste seit 1982 und 1983. Das Ölangebot der Nicht-OPEC-Staaten setzt die IEA für das laufende Jahr mit 50,0 Mio. bpd an, ein Anstieg um 1% gegenüber dem Vorjahr.

Im nächsten Jahr könnte das Angebot der Nicht-OPEC-Staaten wieder deutlicher steigen; allerdings hängen die Angebotssteigerungen stark davon ab, in wiefern die aktuell niedrigen Ölpreise tatsächlich zu geringeren Investitionen in Ölprojekte führen. Der Call on OPEC liegt nach Angaben der IEA für das laufende Jahr bei 28,8 Mio. bpd. Zum Vergleich: Im Januar lag die Fördermenge der OPEC-12 bei 29 Mio. bpd, während die der durch Förderquoten gebundenen OPEC-11 (ohne Irak) 26,65 Mio. bpd erreichte (Förderziel zum 1. Januar 24,8 Mio. bpd). Mit den geänderten Prognosen trägt die Agentur den sich in der letzten Zeit noch weltweit weiter verschlechternden wirtschaftlichen Perspektiven Rechnung. Jedoch ist nicht auszuschließen, dass beispielsweise die globale Ölnachfrage noch stärker in Mitleidenschaft gezogen wird, als bisher von der IEA antizipiert.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.