Oil Markets Monthly

29.12.2010 | Sintje Diek (HSH Nordbank)

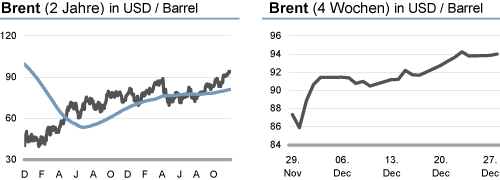

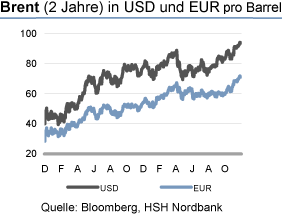

Ölpreisentwicklung

Ölpreisentwicklung Anfang Dezember hat der Preis für die Rohölsorte Brent die Marke von 90 USD/Barrel überschritten, während die Notierung für WTI erst zuletzt diesen Schritt vollzogen hat. Damit erreichen die Ölpreise erstmalig wieder die Anfang Oktober 2008 eingenommenen Niveaus. Seit Ende November hat der Preis für die Ölsorte Brent um rund 10% zugelegt und peilt somit die wichtige Schwelle von 100 USD/Barrel an. Die höheren Ölpreise sind zum einen auf den frühen und kräftigen Wintereinbruch zurückzuführen, der sich in einer gestiegenen Ölnachfrage widerspiegelt. Dies macht sich auch in sinkenden Rohöllagerbeständen bemerkbar. Außerdem scheint der Appetit der Anleger auf risikoreichere Anlagen zugenommen zu haben, was sich ebenfalls in Form von höheren Preisen auf dem Ölmarkt niederschlägt.

Wir gehen allerdings nicht davon aus, dass sich der zuletzt zu beobachtende Ölpreisanstieg ungebremst fortsetzen sollte. Zwar dürfte die Ölnachfrage angesichts der weltweiten Konjunkturerholung weiter anziehen, doch das Steigerungspotenzial sollte im nächsten Jahr im Vergleich zu 2010 niedriger ausfallen. Nach erneut von der International Energy Agency (IEA) nach oben revidierten Zahlen steigt die Ölnachfrage 2010 auf 87,4 Mio. bpd, ein Zuwachs von 2,8% im Vergleich zum vergangenen Jahr. Im nächsten Jahr ist dagegen nur mit einem Plus von 1,6% auf 88,8 Mio. bpd zu rechnen.

Darüber hinaus beruht der derzeitige Ölpreisanstieg auf einem witterungsbedingt überraschenden Nachfrageschub. Dieser Effekt sollte jedoch auf Sicht der kommenden Monate weniger Gewicht haben. Darüber hinaus ist Enttäuschungspotenzial in Bezug auf die weitere konjunkturelle Entwicklung insbesondere in den USA und Europa im weiteren Verlauf nicht ausgeschlossen, weshalb eine Korrektur ausgehend von den aktuellen Ölpreisniveaus durchaus plausibel ist. Denn wenn sich diese Ernüchterung abzeichnet, sollten Gelder aus Ölderivaten und ähnlichen Anlageinstrumenten abgezogen werden. In der zweiten Jahreshälfte 2011 rechnen wir jedoch wieder mit moderat steigenden Ölpreisen, so dass die Notierungen zum Jahresende bei 95 USD/Barrel liegen könnten.

Neben einer im kommenden Jahr weniger dynamisch wachsenden Ölnachfrage spricht aber auch die Angebotssituation für eine Unterbrechung der zuletzt zu beobachtenden Aufwärtsdynamik bei den Ölpreisen. Zwar hat die anziehende Nachfrage die Rohöllagerbestände in den OECD-Ländern reduziert, doch die Lager befinden sich weiterhin oberhalb eines normalen saisontypischen Niveaus. Der zu erwartende Nachfrageanstieg dürfte problemlos von den Ölförderländern bereitgestellt werden können - die Nicht-OPEC-Länder sollten ihr Angebot nochmals erhöhen (53,4 Mio. bpd, +1,1%), so dass der call on OPEC crude mit 29,5 Mio. bpd kaum höher ausfällt, als dies 2010 der Fall war. Außerdem befindet sich die effektive Reservekapazität derzeit mit 5,6 Mio. bpd auf vergleichsweise hohem Niveau.

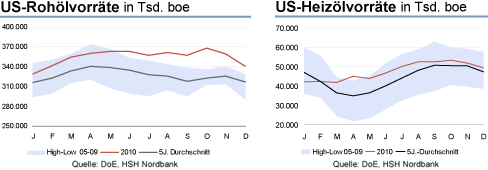

US-Lagerbestände

Die Rohöllagerbestände haben in der letzten Zeit weiter abgenommen, so dass sie nun Mitte Dezember ein Niveau von 340,7 Mio. boe markieren. Nach ihren im Oktober erreichten Hochs nähern sich die Lagerbestände damit stetig ihrem 5-Jahresdurchschnitt an. Trotz des zu beobachtenden Rückgangs befinden sie sich aber immer noch deutlich oberhalb dieses Durchschnitts. Die niedrigeren Rohöllager sind zum einen auf die per saldo gesunkenen Importe zurückzuführen, die derzeit mit einem Niveau von 8,7 Mio. bpd angegeben werden. Auch die im Vergleich zu Mitte November auf 87,7% gestiegene Raffinerieauslastung hat für weniger ausgelastete Rohöllager gesorgt und signalisiert eine sich bessernde Nachfragesituation. Mit dem Anstieg liegt die Raffinerieauslastung nun etwas oberhalb eines normalen saisontypischen Niveaus.

Die Benzinlagerbestände haben im November ihren Jahrestiefpunkt erreicht. In den vergangenen Wochen sind sie allerdings wieder nach oben geklettert, was einem saisonüblichen Verlauf entspricht. Aktuell werden sie mit 217,2 Mio. boe angegeben, womit sie trotz ihres zwischenzeitlichen Rückgangs deutlich über ihrem 5-Jahres-Durchschnitt liegen.

Die Entwicklung der Destillatelagerbestände stellt sich ähnlich dar. Auch sie hatten sich im November schon dichter einem normalen saisontypischen Niveau angenähert, doch zuletzt waren sie mit 160,7 Mio. boe wieder aufwärts gerichtet. Im Vergleich zu den Benzinlagern sind sie gemessen an ihrem Durchschnitt der letzten Jahre auch noch besser gefüllt.

Weitere Informationen

OPEC in Wartestellung

Die OPEC-Länder haben auf ihrem außerordentlichen Treffen am 11. Dezember in Ecuador keine Änderung ihrer derzeitigen Produktionsquoten beschlossen. Damit haben sie zuletzt Ende 2008 nach dem Zusammenbruch von Lehman Brothers auf den realwirtschaftlichen Einbruch und damit den deutlichen Rückgang der Ölnachfrage mit Fördermengenänderungen reagiert. Die OPEC hatte angekündigt, ihre Produktion von September 2008 um 4,2 Mio. bpd reduzieren zu wollen, so dass das Fördermengenziel seit Januar 2009 bei 24,85 Mio. bpd liegt.

Die nächste planmäßige Konferenz der OPEC-Länder soll am 2. Juni in Wien stattfinden. Angesichts des zuletzt gesehenen kräftigen Ölpreisanstiegs haben Spekulationen zugenommen, dass die OPEC möglicherweise auf einem Nottreffen die aktuelle Situation auf dem Ölmarkt neu diskutieren und mit Produktionserhöhungen einen weiteren Ölpreisanstieg stoppen könnte. Verschiedene OPEC-Länder haben allerdings zuletzt einem solchen Ansinnen einen Riegel vorgeschoben. Das nächste Treffen soll wie geplant erst im Juni erfolgen, da das Kartell derzeit keine Anzeichen für einen Nachfrageüberhang auf dem Ölmarkt ausmachen kann.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.