Genussmittel: Druck auf Preise von unterschiedlichen Seiten

30.06.2017 | Eugen Weinberg (Commerzbank)

Das von der Internationalen Zuckerorganisation für 2017/18 in Aussicht gestellte Ende der Defizitphase drückt auf den Zuckerpreis. Abgeschmolzene Lagerbestände nach zwei Jahren mit hohen Defiziten dürften aber einem weiteren Preisrückgang entgegenstehen. Noch mehr gilt dies für den Kaffeemarkt, wo 2017/18 wohl das vierte Defizit in Folge ins Haus steht.

Das von der Internationalen Zuckerorganisation für 2017/18 in Aussicht gestellte Ende der Defizitphase drückt auf den Zuckerpreis. Abgeschmolzene Lagerbestände nach zwei Jahren mit hohen Defiziten dürften aber einem weiteren Preisrückgang entgegenstehen. Noch mehr gilt dies für den Kaffeemarkt, wo 2017/18 wohl das vierte Defizit in Folge ins Haus steht. Bei beiden Produkten hat aber auch der Dollar-Real-Wechselkurs einen großen - anders als im Winter zuletzt wieder preisdämpfenden - Einfluss. Und dies dürfte sich noch fortsetzen. In der aktuellen Saison 2016/17 entspannt sich die Versorgungslage am Kakaomarkt merklich. Kurzzeitige Preissprünge waren weitgehend wetterbedingten Unsicherheiten sowie politischen Unruhen geschuldet. Preise wie noch im Sommer 2016 dürften auch in den nächsten Monaten in weiter Ferne bleiben.

Zucker:

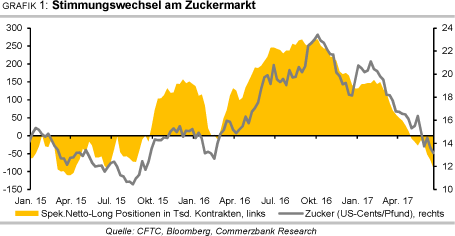

Der Zuckerpreis, der sich innerhalb eines Jahres bis Spätsommer 2016 auf 24 US-Cents je Pfund mehr als verdoppelt hatte, ist zuletzt auf ein 16-Monatstief von knapp 13 USCents je Pfund abgesackt (Grafik 1). Die kurzfristig orientierten Marktteilnehmer hielten im Mai erstmals seit fast zwei Jahren wieder Netto-Short-Positionen und bauen diese bis zuletzt weiter auf. Im Februar bestanden dagegen noch beträchtliche Netto-Long-Positionen.

Hauptgrund für den Stimmungswechsel ist die Aussicht auf eine Entspannung der Versorgungslage am Zuckermarkt in der Saison 2017/18, nachdem 2015/16 mit einem Defizit abschloss und dies auch für die noch laufende Saison 2016/17 erwartet wird (Grafik 2). Für beide Jahre werden die Defizite jeweils auf etwa 5 Mio. Tonnen taxiert - wobei die Angaben jeweils in einer weiten Spannbreite von 3 bis 8 Mio. Tonnen liegen. Dabei hat die Internationale Zuckerorganisation ISO ihre Angabe für 2016/17 zuletzt auf 6,5 Mio. Tonnen erhöht.

Zwar ist die Zuckerproduktion 2016/17 in vielen Regionen gestiegen, darunter in Brasiliens Hauptanbaugebiet Center-South (CS) um 14% auf die Rekordmenge von 35,6 Mio. Tonnen, in der EU um immerhin fast 2 Mio. auf knapp 17 Mio. Tonnen und in Thailand zumindest leicht auf 10 Mio. Tonnen. In Indien aber enttäuschte die Produktion mit nur 20 Mio. Tonnen nochmals. So ergab sich zwar weltweit ein Plus bei der Produktion, das aber wieder nicht ausreichte, um mit der Nachfrage Schritt zu halten. Das weltweite Lager-Verbrauchs-Verhältnis soll daher zum Ende der Saison 2016/17 auf den niedrigsten Stand seit 2010/11 fallen.

2017/18 soll nun aber die weltweite Zuckerproduktion stark steigen. Für Indien wird nach der letzten guten Monsunsaison mit 25 Mio. Tonnen gerechnet. Für die EU-Produktion nach dem Quotenende reichen die Erwartungen von 18 Mio. Tonnen bis vereinzelt an 20 Mio. Tonnen heran. In Deutschland etwa ist schon die Zuckerrübenfläche 21% größer als im Vorjahr, in Frankreich nach Erwartung des Agrarministeriums 17%.

Auch in Russland dürfte die Zuckerrübenfläche rund 11% steigen, und bereits zuletzt war eine Rekordernte eingebracht worden. Und in Brasiliens CS dürfte die Produktion wohl wieder sehr hoch sein. Zwar ist die Saison langsamer als im Vorjahr angelaufen, doch geht die Zuckervereinigung UNICA für das Gesamtjahr von 35,2 Mio. Tonnen Zucker aus - also nur von einem marginalen Rückgang gegenüber dem rekordhohen Vorjahr (Grafik 3).

Dabei unterstellt sie zwar mit 585 Mio. Tonnen eine 4% niedrigere Zuckerrohrmenge, aber mit 47% einen nochmals marginal höheren Anteil, der davon der Zuckerproduktion zugeführt wird. Andere Beobachter hatten auch Schätzungen über 36 Mio. Tonnen Zucker und mehr abgegeben. In Thailand, dem zweitwichtigsten Zuckerexportland nach Brasilien, scheint bei den guten Regenfällen dieser Saison eine Produktion von 11 bis 11,5 Mio. Tonnen Zucker möglich, ein kräftiger Anstieg von den jeweils nur rund 10 Mio. Tonnen der beiden Vorjahre und im besten Fall ein neuer Rekord.

Derzeit liegen die Schätzungen für einen Überschuss am globalen Zuckermarkt in der Saison 2017/18 meist um 3 Mio. Tonnen - auf diese Höhe hat zuletzt auch die ISO ihr zuvor vage erwartetes "Ende der Defizitphase" konkretisiert. Allerdings gibt es auch weniger optimistische Stimmen.

Einige erwarten für 2017/18 sogar noch ein - wenn auch sehr kleines - Defizit, andere haben erst zuletzt ihre Prognosen in Richtung eines kleinen Überschusses geschwenkt. Der Markt hält diese Schätzungen offensichtlich für zu niedrig und geht von einem höheren Überschuss aus. Vorsichtig gibt die ISO auch bereits einen Ausblick auf 2018/19, in dem bei weiterhin hoher Produktion aus ihrer Sicht ein weiterer Überschuss möglich ist.

In der EU dürften die Lagerbestände nach dem schwachen Produktionsjahr 2015/16 und dem mittelmäßigen Jahr 2016/17 bei gleichzeitig deutlich hinter den Erwartungen zurückbleibenden Importen auf ein Mehrjahrestief sinken. Der EU-Zuckerpreis hat sich in den 12 Monaten bis März 2017 - dies ist der letzte verfügbare Datenpunkt der EU-Kommission - entsprechend um 15% auf knapp 500 Euro je Tonne verteuert (Grafik 17).

Angesichts der hohen in Aussicht stehenden Produktion 2017 hat die EU-Kommission bisher aber auf Ad-hoc-Maßnahmen wie der Umwidmung von Industriezucker oder weiteren Zollreduktionen verzichtet, da sie keine akute Knappheit an Zucker in der EU sieht.

Eine große Bedeutung für den Zuckerpreis hat weiterhin der Wechselkurs zwischen dem Brasilianischem Real und US-Dollar. Dies wurde während der politischen Spannungen in Brasilien im Mai einmal mehr vor Augen geführt. Der dadurch ausgelöste Absturz des Real hatte die Preise in heimischer Währung erhöht, was die brasilianischen Produzenten zu Verkäufen animiert. Dies war mitverantwortlich dafür, dass der in Dollar notierte Zuckerpreis in New York zusätzlich unter Druck geriet (Grafik 4).

Bis Jahresende und auch 2018 erwarten unsere Währungsanalysten eine weitere leichte Abwertung des Real, so dass von dieser Seite weiter Gegenwind für den Zuckerpreis zu erwarten ist. Auch der seit Ende Mai deutlich gesunkene Ölpreis dürfte den Zuckerpreis zuletzt unter Druck gesetzt haben. Schließlich sinkt damit der Preis für das Konkurrenzprodukt Ethanol, so dass mehr Zuckerrohr zu Zucker verarbeitet werden dürfte. Da wir beim Ölpreis bis zum Jahresende mit keiner nennenswerten Erholung rechnen, bleibt dieser Belastungsfaktor zunächst bestehen.