Ölpreis zwischen "Förder-Deal" und "Shale-Cap"

30.01.2017 | Frank Klumpp (LBBW)

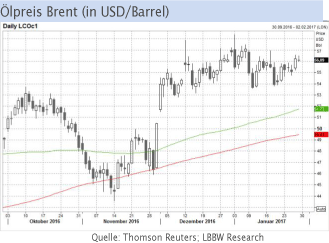

Brent in ruhigem Fahrwasser

Brent in ruhigem FahrwasserNach dem sehr volatilen Jahr 2016 bewegen sich die Rohölpreise 2017 in vergleichsweise ruhigem Fahrwasser. Nun hat sich seit Mitte Dezember um 55 US-Dollar je Barrel ein vorläufiges Gleichgewicht gebildet, und die Marktteilnehmer warten ab, ob sich die beschlossenen Förderkürzungen manifestieren - also wie es um die Disziplin vor allem der OPEC-Mitglieder bestellt ist.

Ersten Indikationen zufolge ist das Kartell auf einem guten Weg - dies ist vor allem zu Beginn der Absprachen, die ab 01. Januar 2017 gelten, auch so zu erwarten. Voriges Wochenende trafen sich die Ölminister der am Förder-Deal teilnehmenden OPEC und Nicht-OPEC-Staaten in Wien, um sich über die Fortschritte der Kürzungen abzustimmen.

Den Ministern zufolge hat man bereits 1,5 Mio. der angestrebten 1,8 Mio. erreicht. Außerdem dürfte der Output von Saudi-Arabien im Januar unter 10 mbpd fallen. Solange sich dies in den monatlichen Förderdaten bestätigt, bleiben die Preise nach unten gut abgesichert. Nach oben ist die Preisentwicklung für Brent und WTI gedeckelt: Hier dürfte der "Shale-Cap" wirken, der zu höheren Preisen für eine Belebung des Angebotes führen dürfte.

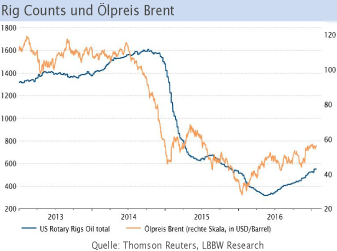

Rig Counts mit rekordhohem Anstieg

Neben anekdotischen Hinweisen über vermehrte Hedgingaktivitäten der US-Schieferölproduzenten unterstreichen auch die wöchentlichen Daten von EIA und Baker Hughes die These eines Schieferöl-Comebacks: So legten die "Rig Counts", die Zahl der in Betrieb befindlichen Bohranlagen, in der Woche bis zum 20. Januar, landesweit um 29 Einheiten auf 551 zu, der höchste Anstieg seit vier Jahren (vgl. Grafik Mitte).

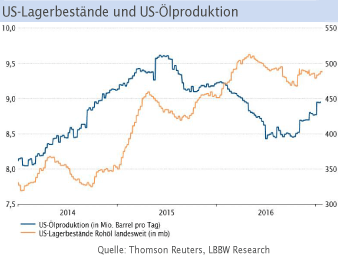

Außerdem hat sich die tägliche Ölförderung in den letzten Monaten inzwischen um nahezu 500.000 bpd erhöht. Nicht zuletzt dürfte die Trump-Wahl die Ölförderung beleben: Bereits in den ersten Tagen im Amt zeigt sich der neue US-Präsident entschlossen, die heimische Ölindustrie zu fördern. Er möchte zwei umstrittene Pipeline-Projekte wieder aufnehmen, die sein Vorgänger Obama gestoppt hatte.

Seitwärtstrend dürfte sich fortsetzen

Vor diesem Hintergrund sehen wir unsere Prognose eines fortgesetzten Seitwärtstrends bis Mitte des Jahres bestätigt. Auch die überinvestierten spekulativen Investoren dürften sich von ihren Long-Positionen vorerst nicht trennen, solange keine Schieflagen bestehen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.