Genussmittel: Knapper, aber nicht knapp

20.09.2016 | Eugen Weinberg (Commerzbank)

Die Märkte für Zucker, Kaffee und Kakao dürften die Saison 2015/16 allesamt mit einem Defizit beenden. Für Zucker und Kaffee sieht es auch 2016/17 danach aus. Bei Kakao ist die Perspektive zwar besser, die Unsicherheit aber noch sehr hoch.

Die Märkte für Zucker, Kaffee und Kakao dürften die Saison 2015/16 allesamt mit einem Defizit beenden. Für Zucker und Kaffee sieht es auch 2016/17 danach aus. Bei Kakao ist die Perspektive zwar besser, die Unsicherheit aber noch sehr hoch. Die knappere Versorgungssituation hat bereits zu stark steigenden Preisen bei allen genannten Produkten geführt. Dabei bedeutet knapper nicht knapp, denn insbesondere bei Zucker kann noch auf in der Vergangenheit aufgebaute Reserven zurückgegriffen werden. Die Hoffnung liegt nun nicht zuletzt auf besserer Witterung, nachdem die durch El Niño bedingte Trockenheit die Märkte über die beiden letzten Jahre im Griff hatte.

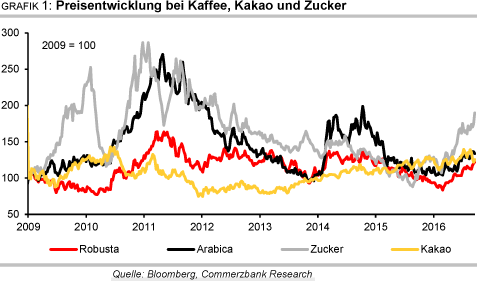

In den letzten 12 Monaten hat sich der Preis für Rohzucker ausgehend von einem 7-Jahrestief auf 22,5 US-Cents je Pfund mehr als verdoppelt. Höher notierte Zucker zuletzt im Sommer 2012. Die Preisentwicklung wurde unterstützt von dem rasanten Aufbau von Netto-Long-Positionen durch die kurzfristig orientierten Marktteilnehmer. Ausgehend von Null im Februar wurden diese bis Ende August auf das Rekordniveau von 268 Tsd. Kontrakten ausgedehnt. Der letzte Preissprung ist dabei noch nicht berücksichtigt.

2016/17 wird zum zweiten Mal in Folge ein Defizit am Zuckermarkt erwartet. Nach dem Defizit 2015/16, das etwa das Handelshaus Czarnikow auf 12,5 Mio. Tonnen beziffert, soll in der international im Oktober beginnenden Periode 2016/17, zu der die laufende Produktion in Brasilien zählt, ein Defizit in Höhe von 9,8 Mio. Tonnen folgen. Denn der moderate Produktionsanstieg wird wohl stärker sein als der Anstieg im Verbrauch, der nur auf 1,5% geschätzt wird.

Dabei geht der Anstieg der Produktion auf das Konto Brasiliens und der EU, während andere wichtige Regionen wie Thailand und Indien wegen der langen Trockenheit in Zusammenhang mit dem inzwischen beendeten El Niño-Phänomen weniger als im Vorjahr produzieren dürften. In Thailand ist das der zweite Rückgang in Folge. Insbesondere in Indien hatte die lange Trockenheit auch zu Problemen bei Neupflanzungen geführt, die sich auch im nächsten Jahr noch auswirken dürften. Die eigene Produktion dürfte 2016/17 nochmals sinken und erstmals seit Jahren nicht ausreichen, um den laufenden Verbrauch zu decken.

Die aktuelle Monsunsaison scheint aber wieder "normal" zu sein. Die Vorhersagen überdurchschnittlicher Regenfälle haben sich nicht bestätigt, zumal inzwischen allenfalls ein ganz leichtes und kurzes La-Niña-Phänomen erwartet wird. Auch Länder des südlichen Afrika werden dürrebedingt weniger Zucker produzieren. In Russland wird dagegen mit einem Anstieg der Zuckerproduktion von 5,18 Mio. Tonnen 2015/16 auf 5,6 Mio. Tonnen gerechnet. Dies schätzen sowohl das russische Landwirtschaftsministerium als auch das Analyseinstitut kar.

Andere Beobachter, insbesondere die Internationale Zuckerorganisation ISO, schätzen die Defizite aber sehr viel moderater. Die ISO erwartet für 2015/16 ein Defizit von 5,7 Mio. Tonnen, das 2016/17 wegen einer stärkeren Nachfrage auf 7 Mio. Tonnen steigen soll (Grafik 2).

Allerdings sinkt auch ihrer Einschätzung zufolge das Lager-Verbrauchs-Verhältnis etwas unter die als kritisch angesehene Marke von 45%, bei der es in der Vergangenheit zu merklichen Preissteigerungen kam. Dass die ISO ein Minus für die brasilianische Zuckerproduktion 2016/17 gegenüber dem Vorjahr einstellt, ist dabei der Aufteilung der aktuellen Produktion auf beide Saisons geschuldet. Nach ISO-Rechnung zählt die starke Produktion seit April, die bisher in CS kumuliert 22% über Vorjahr liegt, bis Ende September noch zum internationalen Jahr 2015/16.

Die im April angelaufene Produktion in Center-South Brasilien wird 2016/17 wohl rekordhoch sein. Czarnikow schätzte sie im August auf 35,5 Mio. Tonnen, die brasilianische Prognosebehörde Conab auf 36,6 Mio. Tonnen. 2015/16 waren dort nur 30,9 Mio. Tonnen Zucker produziert worden. Bis Ende August wurden laut dem Industrieverband Unica 22,4 Mio. Tonnen Zucker produziert, 17% mehr als im entsprechenden Vorjahreszeitraum.

Grund für den Anstieg ist nicht nur eine höhere Fläche, sondern auch gute Wachstumsbedingungen und eine Verarbeitung, die auch wegen des im Vorjahr regenbedingt frühen Verarbeitungsendes mit dem damals auf den Feldern verbliebenen Rohr früh starten konnte. Außerdem ist aufgrund der relativen Preisentwicklung in Brasilien selbst der Anreiz, Zuckerrohr zu Zucker und nicht zu Ethanol zu verarbeiten, deutlich gestiegen. Denn während auch die politischen Unwägbarkeiten bei Ethanol wachsen - so sollen dort einige Steuervorteile auslaufen -, ist der Zuckerpreis in Brasilien selbst auf Rekordhöhen gestiegen.

So hat Conab gegenüber der ersten Schätzung im April die Zuckerrohrmenge, die der Zuckerproduktion zugeführt wird und gleichzeitig damit die Zuckerproduktion, kräftig angehoben, obwohl die Schätzung für die gesamte Zuckerrohrmenge leicht gekürzt wurde. Die hohe Produktion und die fast rekordhohen Preise in nationaler Währung spiegeln sich bereits in den Handelsdaten: Die seit Saisonbeginn im April kumulierten Ausfuhren sind die höchsten seit 2010/11.

Auch in der EU ist mit einem Anstieg der Zuckerproduktion zu rechnen. Die Fläche soll laut um 7,6% größer als im Vorjahr sein. Zwar hat die Prognoseeinheit MARS der EU-Kommission in den letzten Monaten wiederholt die Ertragserwartungen nach unten genommen, dennoch sollen die Erträge über dem 5-Jahresdurchschnitt und über dem letztjährigen Niveau liegen.