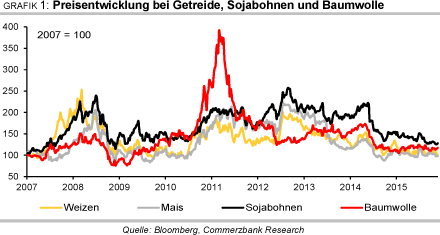

Agrar: Ausblick 2016 - Kein Spielraum für große Preissteigerungen

08.12.2015 | Eugen Weinberg (Commerzbank)

Bei den meisten Agrarrohstoffen sorgt eine entspannte Versorgungssituation für niedrige Preise. Falls in der laufenden Saison die Ernten hinter der Nachfrage zurückbleiben, stehen hohe Lagerbestände einem stärkeren Preisauftrieb entgegen. Hinzu kommt der starke US-Dollar, der auf den in US-Dollar notierten Rohstoffpreisen lastet. Die Schwäche von Rohstoffwährungen wie dem Brasilianischen Real wirkt zusätzlich preisdämpfend. Zu stärkeren Preisanstiegen wird es daher wohl nur bei unvorhersehbaren Ereignissen kommen. Zu nennen wären eine stärker als bisher erwartete Wirkung des Klimaphänomens El Niño, politische Eingriffe oder eine Umkehrung der Währungsentwicklung.

Bei den meisten Agrarrohstoffen sorgt eine entspannte Versorgungssituation für niedrige Preise. Falls in der laufenden Saison die Ernten hinter der Nachfrage zurückbleiben, stehen hohe Lagerbestände einem stärkeren Preisauftrieb entgegen. Hinzu kommt der starke US-Dollar, der auf den in US-Dollar notierten Rohstoffpreisen lastet. Die Schwäche von Rohstoffwährungen wie dem Brasilianischen Real wirkt zusätzlich preisdämpfend. Zu stärkeren Preisanstiegen wird es daher wohl nur bei unvorhersehbaren Ereignissen kommen. Zu nennen wären eine stärker als bisher erwartete Wirkung des Klimaphänomens El Niño, politische Eingriffe oder eine Umkehrung der Währungsentwicklung.Weizen:

Am Weltweizenmarkt haben zwei Jahre mit deutlichen Überschüssen die weltweiten Bestände zum Saisonende 2014/15 auf ein Rekordhoch steigen lassen. Für 2015/16 wird mit einer weiteren globalen Rekordproduktion und einem dritten Überschuss in Folge gerechnet. Nach Einschätzung des US-Landwirtschaftsministeriums USDA werden daher auch die globalen Bestände zum Ende der Saison einen neuen Rekord markieren. Anders als zu Saisonbeginn geht auch der Internationale Getreiderat IGC von einem weiteren Überschuss aus.

Die Versorgung mit Weizen ist also sehr üppig. Dies macht es dem US-Weizenpreis schwer, sich dauerhaft über der Marke von 500 US-Cents je Scheffel zu etablieren. Als weitere Belastung kommt noch der starke US-Dollar hinzu. Bei hohem konkurrierenden Angebot aus den Ernten des Jahres 2015 in der Schwarzmeerregion und einer weiteren Rekordernte in der EU hat das USDA auf die schlechten US-Exportdaten reagiert. Es kürzte zuletzt die US-Weizenexporte 2015/16 auf das niedrigste Niveau seit 1971/72 - noch unter die mageren Mengen des Vorjahres.

Unter den großen Exportländern steht 2015/16 nur noch die Ernte in Australien aus, die gerade eingebracht wird. Ob diese tatsächlich wie vom USDA erwartet, gegenüber dem Vorjahr steigt, ist unsicher. Nach zu langer Trockenheit im australischen Frühjahr reduzierte die australische Behörde ihre Prognose jedenfalls jüngst auf nahe der enttäuschenden Vorjahresmenge.

Noch höher ist die Unsicherheit, was den Blick auf die Ernten 2016/17 angeht. Die Ernte liegt weit in der Zukunft und offizielle Flächendaten gibt es noch nicht. Das Analysehaus Informa Economics und im Mittel auch die Teilnehmer einer aktuellen Bloomberg-Umfrage rechnen für die USA mit einer ähnlich großen Winterweizenfläche wie zuletzt, ebenso wie der Internationale Getreiderat IGC für die globale Gesamtweizenfläche.

Der Zustand der US-Winterweizenpflanzen bewegt sich nach Verbesserung der Feuchtigkeitsversorgung derzeit etwa im Mittel dessen, was in den letzten Jahren zu diesem Zeitpunkt gemeldet wurde. Diese frühen Bewertungen sind aber für den Zustand vor der Ernte nur von sehr begrenzter Aussagekraft (Grafik 2).

Während die frühen Wachstumsbedingungen in den wichtigsten Weizen produzierenden EU-Ländern wieder überwiegend gut sind und nur ein kleiner Rückgang gegenüber der jüngsten Rekordernte erwartet wird, kommen aus der Schwarzmeerregion eher besorgte Stimmen. In der Ukraine hat die Trockenheit dazu geführt, dass mindestens 10% weniger Fläche als im Vorjahr mit Winterweizen bestellt wurde und der Zustand der Wintergetreide deutlich schlechter ist. Es kursieren Schätzungen eines Produktionsrückgangs um 20%.

Auch in Teilen Russlands machte Trockenheit den jungen Pflanzen zu schaffen. Nachdem in den beiden letzten Jahren jeweils etwa 60 Mio. Tonnen Weizen in Russland geerntet wurden, kursieren für die Schwarzmeerregion derzeit Vergleiche mit dem Jahr 2011, in dem die Pflanzenbewertungen ähnlich schlecht waren, und die Ernten 2012 dramatisch einbrachen. Wir halten ein solches Szenario aber für zu pessimistisch, zumal Regenfälle in der letzten Zeit die Lage verbessern. So rechnet denn etwa das Analysehaus SovEcon "nur" mit einem Rückgang bei Russlands Weizenernte 2016 um 8% auf 55-56 Mio. Tonnen Mio. Tonnen.

Die EU-Kommission hat seit Oktober - anders als zuvor - für die EU-Ernte 2015 einen Anstieg auf ein neues Rekordniveau von gut 149 Mio. Tonnen Weichweizen eingestellt. Selbst wenn wie erwartet aufgrund der mageren Maisernte (s.u.) mehr Weizen den Weg in den Futtertrog findet, dürften die EU-Weizenbestände stark anschwellen, zumal der Export das Rekordniveau des Vorjahres nicht halten kann. Die Exporte von EU-Weizen seit Saisonbeginn im Juli liegen deutlich unter dem Niveau des Vorjahres (Grafik 3).

Einige Lagerhäuser reagierten bereits mit einem Annahmestopp für Weizen auf den schleppenden Abfluss aus den Silos. Zwar besteht die Hoffnung, dass mit dem Abflauen des Angebots aus der Schwarzmeerregion die EU stärker zum Zuge kommt - sie kann zuletzt wieder mehr Ausschreibungen für sich gewinnen -, doch insgesamt dürften die Exporte unter dem Rekord von 2014/15 bleiben. Das USDA ist mit einem geschätzten Rückgang der Exporte um nur 2 Mio. Tonnen optimistischer als die EUKommission, die ein Minus von über 5 Mio. Tonnen eingestellt hat.

Zumindest von der Währungsseite hat sich die Wettbewerbssituation der EU gegenüber Russland im Vergleich zum Beginn des Wirtschaftsjahres zuletzt wieder etwas verbessert. Meldungen über einen Rückgang der russischen Exporte im bisherigen Saisonverlauf gegenüber 2014/15 sind vor dem Hintergrund der extrem hohen Exporte des Vorjahres zu sehen, als russische Exporteure von der starken Abwertung des Rubel profitieren wollten (Grafik 4). Dies hatte später zur Einführung der russischen Exportsteuer geführt.

Aufgrund der hohen globalen Verfügbarkeit und der Dollarstärke sehen wir über die nächsten Monate nur geringes Aufwärtspotenzial für den Weizenpreis, zumal auch die Einengung am Maismarkt, von der wir eine stützende Wirkung für den Weizenpreis erwartet hatten, begrenzt bleiben dürfte.

Wir erwarten den Weizenpreis in Chicago in Q1 2016 bei 510 US-Cents je Scheffel und in Q4 2016 bei 520 US-Cents je Scheffel. Auch für den EU-Weizenpreis erwarten wir im Jahr 2016 nur einen moderaten Anstieg auf 190 EUR je Tonne in Q4. Der größte Risikofaktor für unsere Prognose ist ein harter und trockener Winter in wichtigen Anbauländern der Nordhalbkugel.

Mais:

Auch der Maispreis kommt nicht auf die Beine und dümpelt in den letzten Monaten (zum Teil deutlich) unterhalb der Marke von 400 US-Cents je Scheffel. Hauptgrund ist, dass sich auch bei Mais die Versorgungslage 2015/16 immer besser darstellt. Ohne das bei Mais kaum in den Weltmarkt integrierte China erwarten sowohl das USDA als auch der IGC ein Defizit, doch wird dessen Höhe inzwischen niedriger geschätzt als vor einigen Monaten und die Lagerbestände dürften von hohem Niveau aus nur moderat nachgeben (Grafiken 5 und 6).

Die Weltproduktion soll gegenüber dem Rekordniveau des Vorjahres sinken, allerdings nur um gut 3% (USDA) bzw. 4% (IGC). In den USA fällt die Produktion wohl ebenfalls von Rekordniveau aus, mit -4% allerdings wohl nicht so stark wie zwischenzeitlich befürchtet. Das ist vor allem mehrfach nach oben korrigierten Ertragserwartungen geschuldet, die immer näher an die Rekorderträge des Vorjahres heranrücken.

Einen starken Rückgang verzeichnet die EU, und gegenüber der 2014/15 rekordhohen Produktion dürfte auch die brasilianische Ernte 2015/16 ein Minus ausweisen. Dieses wird aber seit Monaten immer kleiner erwartet, statt 10 Mio. im Juni zuletzt nur noch 3,5 Mio. Tonnen. Zu der weiter hohen internationalen Verfügbarkeit an Mais kommt für die USA die währungsbedingte Verschlechterung ihrer Wettbewerbsfähigkeit, die zu einer schwachen Exportnachfrage führt, während in Brasilien die Exporte sehr robust laufen.

Auch wenn derzeit die aktuelle Saison 2015/16 im Fokus steht: Erste Prognosen werden bereits für die Flächenverteilung in den USA in der Saison 2016/17 abgegeben. Informa Economics geht davon aus, dass erstmals nach drei Jahren rückläufiger US-Maisanbaufläche 2016/17 wieder mit einem Anstieg zu rechnen ist. Die relative Verschiebung der letzten Jahre zugunsten von Sojabohnen soll damit beendet und umgekehrt werden. Wenn dies so kommen sollte, dürfte auch weiterhin kein Mangel an Mais bestehen. Dies dämpft die Preisaussichten.