Zink- und Bleipreise mit Erholungspotenzial

26.03.2015 | Eugen Weinberg (Commerzbank)

Zink und Blei waren jüngst auf mehrmonatige bzw. mehrjährige Tiefstände gefallen - aus fundamentaler Sicht unseres Erachtens zu unrecht. Denn gerade im Falle von Zink zeigt sich das globale Angebot höchst angespannt. Steigende Zinknotierungen dürften auch den Bleipreis mit nach oben ziehen. Wir erwarten zum Jahresende bei beiden Metallen deutlich höhere Preise.

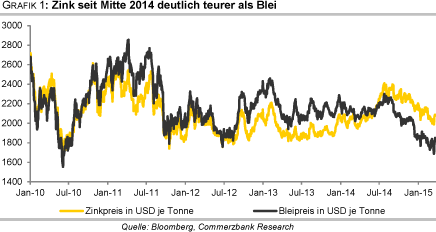

Zink und Blei waren jüngst auf mehrmonatige bzw. mehrjährige Tiefstände gefallen - aus fundamentaler Sicht unseres Erachtens zu unrecht. Denn gerade im Falle von Zink zeigt sich das globale Angebot höchst angespannt. Steigende Zinknotierungen dürften auch den Bleipreis mit nach oben ziehen. Wir erwarten zum Jahresende bei beiden Metallen deutlich höhere Preise.Mit einem Minus von knapp 4% bzw. gut 1% seit Jahresbeginn konnten sich Zink und Blei der Schwäche der anderen Industriemetalle nicht entziehen. Diese resultierte aus Sorgen um Chinas Wirtschaftswachstum. Zink kostete zeitweise weniger als 2.000 USD je Tonne, was der tiefste Stand seit fast einem Jahr war. Der Bleipreis rutschte kürzlich erstmals seit Juni 2010 vorübergehend wieder unter die Marke von 1.700 USD je Tonne (Grafik 1).

Die Preisdifferenz zwischen den beiden Metallen hatte sich somit auf über 300 USD je Tonne ausgeweitet. Zuletzt war die Preisdifferenz Anfang des Jahres kurzzeitig so hoch, davor im Sommer 2007. Von Mitte 2010 bis Mitte 2014 war Blei noch nahezu ununterbrochen teurer als Zink.

Die Marktlage bei Zink ist schon seit zwei Jahren spürbar angespannt. Denn gemäß Daten der International Lead and Zinc Study Group (ILZSG) wies der globale Zinkmarkt im letzten Jahr ein Angebotsdefizit in Höhe von 310 Tsd. Tonnen auf. Das Defizit war damit dreimal so hoch wie im Vorjahr, was vor allem auf eine starke Nachfrage zurückzuführen war, die um 6,6% zulegte.

Getrieben wurde diese durch China, wo die augenscheinliche Nachfrage der ILZSG zufolge um 11,7% stieg. 2015 soll sich das Defizit gemäß ILZSG-Schätzung vom Oktober 2014 auf 370 Tsd. Tonnen ausweiten, was dann zugleich das dritte Defizitjahr in Folge wäre (Grafik 2). Japans größter Zinkschmelzer, Mitsui Mining and Smelting Co, geht davon aus, dass die Nachfrage das Angebot bis einschließlich 2017 übersteigt.

Zum erwarteten abermaligen Angebotsdefizit tragen weitere Minenschließungen bei. Nach einer Serie von Schließungen größerer Zinkminen wird im dritten Quartal 2015 mit der "Century"-Mine in Australien die vorerst letzte große Mine aus dem Markt genommen, da sie erschöpft ist. "Century" hat(te) eine Produktionskapazität von 500 Tsd. Tonnen p.a., was knapp 4% der letztjährigen globalen Minenproduktion entspricht.

Die bislang stillgelegten Minen werden nur unzureichend durch neue Minen aufgefangen, da diese Industriekreisen zufolge erst bei Preisen über 2.200 USD je Tonne profitabel sind. Auf dem aktuellen Preisniveau werden daher wohl kaum neue Zinkprojekte gestartet. Einige der sich in der Entwicklung befindlichen Projekte sind zudem zeitlich in Verzug. Die Minenschließungen in den letzten Jahren haben schon dazu geführt, dass die globale Zinkminenproduktion 2014 nur noch um 1,4% gestiegen war. Die ILZSG schätzt, dass ab dem nächsten Jahr auch das Angebot an Zinkkonzentrat hinter der Nachfrage zurückbleibt.

Zur hohen chinesischen Nachfrage hat maßgeblich die Galvanisierung von Stahl im Reich der Mitte beigetragen, welche für mehr als die Hälfte der lokalen Zinknachfrage steht. Dort wird galvanisierter Stahl vor allem in der Infrastruktur sowie im gewerblichen und Wohnungsbau verwendet. Sowohl im Dezember als auch im gesamten letzten Jahr hat die Produktion von galvanisiertem Stahl in China gemäß Daten des Nationalen Statistikbüros mit 4,8 Mio. Tonnen bzw. gut 50 Mio. Tonnen Rekordwerte erreicht.

Dies hatte entsprechend positive Auswirkungen auf die Zinknachfrage und spiegelte sich zeitweise auch in sehr hohen Zinkimporten Chinas wider (Daten der Zollbehörde zufolge wurden 2014 Netto-Importe von fast 440 Tsd. Tonnen verzeichnet).

Im vierten Quartal 2014 war China aber dann überraschend Netto-Exporteur von Zinkraffinade (Grafik 3), was auf die hohe inländische Zinkproduktion zurückzuführen war. Die Schmelz- und Verarbeitungsgebühren waren gestiegen, was die Zinkherstellung attraktiver machte. Zudem lagen die LME-Preise zeitweise deutlich über den SHFE-Preisen, wodurch auch vermehrte Exporte attraktiver wurden. Mittlerweile importiert China unter dem Strich aber wieder Zinkraffinade. Dies dürfte generell auch so bleiben, da die Metallgehalte in den chinesischen Zinkerzen relativ niedrig sind und das Land daher quasi auf Importe angewiesen ist. Denn die galvanisierte Stahlproduktion sollte nicht wesentlich nachlassen.

Anzeichen einer robusten globalen Zinknachfrage sind auch die LME-Vorräte, die zuletzt deutlich abgebaut wurden. Sie liegen aktuell auf einem 5-Jahrestief von rund 520 Tsd. Tonnen. Die SHFE-Zinkbestände wurden in den letzten Wochen zwar wieder aufgestockt, befinden sich absolut betrachtet mit knapp 140 Tsd. Tonnen aber noch auf einem niedrigen Niveau.

Neben Kupfer weist der globale Zinkmarkt von allen Industriemetallen unseres Erachtens die größte Lücke zwischen Angebot und Nachfrage auf. Das Angebot sollte in den kommenden Jahren weiter eingeschränkt werden, während sich die Nachfrage robust zeigt. Wir erwarten Ende des Jahres einen Zinkpreis von 2.250 USD je Tonne.

Der globale Bleimarkt war dagegen gemäß Daten der ILZSG 2014 wie schon im Vorjahr nahezu ausgeglichen (Angebotsdefizit von 13 Tsd. Tonnen). Angebot und Nachfrage legten dabei in etwa im selben Tempo zu, wobei die Wachstumsraten mit jeweils rund 1,2% relativ niedrig waren. Für 2015 erwartete die ILZSG im Oktober 2014 ein Angebotsdefizit von 20 Tsd. Tonnen (Grafik 2). Aktualisierte Schätzungen hierzu - wie auch zu Zink - werden Ende April veröffentlicht.

Da Blei oftmals zusammen mit Zink abgebaut wird, hat die o.g. Schließung von Zinkminen auch Auswirkungen auf das Angebot an Bleikonzentrat. Schwerwiegender sind aber die aktuell niedrigen Bleipreise, die auf der Produktion von Bleiraffinade lasten. So haben vor allem in China Bleischmelzen ihre Produktion wegen des Preisverfalls stark reduziert - allein der größte chinesische Bleiproduzent um 30%.