Genussmittelmärkte schauen weiter gebannt nach Brasilien

09.05.2014 | Eugen Weinberg (Commerzbank)

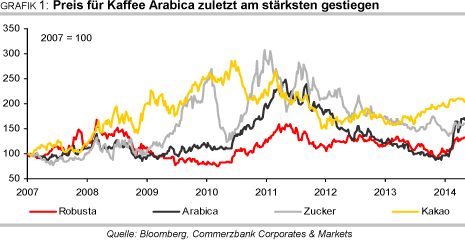

Kaffee:

Kaffee:Die Sorge um das Kaffeeangebot aus dem mit Abstand wichtigsten Produzentenland Brasilien hat den Preis für Kaffee Arabica seit Jahresbeginn um 85% explodieren lassen (Grafik 1). Im März wurden erstmals seit zwei Jahren Preise von über 200 US-Cents je Pfund erreicht. Im Januar und Februar litten die brasilianischen Kaffeeanbaugebiete unter der schlimmsten Dürre seit Jahrzehnten. Viele Analysten und Organisationen nahmen bei ihren Schätzungen zur brasilianischen Kaffeeproduktion im Jahr 2014 kräftige Abwärtsrevisionen vor.

Während bis vor wenigen Monaten optimistische Prognosen bis zu 60 Mio. Sack reichten, liegen die meisten Schätzungen nun bei unter 50 Mio. Sack, zuweilen sogar nur noch bei etwas mehr als 40 Mio. Sack Sack. Dabei gehen die Kürzungen immer auf das Konto von Arabica, für den nun erstmals seit 2009 weniger als 30 Mio. Sack erwartet werden (Grafik 2).

Als in wichtigen Anbaugebieten in den ersten drei Märzwochen 44% mehr Niederschläge gefallen waren als sonst, führte dies zu einem merklichen Preisrückgang. Dieser wurde aber weitgehend korrigiert. Denn die Regenfälle können Ernteeinbußen wohl nicht mehr verhindern und möglicherweise aber bei der anstehenden Ernte durch eine erschwerte Trocknung der Bohnen zu Qualitätseinbußen führen. Aktuell kostet Arabica-Kaffee somit wieder gut 200 US-Cents je Pfund.

Neben den Ereignissen in Brasilien gibt es auch aus anderen Regionen uneinheitliche Berichte: Die Schäden durch Blattrost in Mittelamerika belaufen sich nach Angaben der Internationalen Kaffeeorganisation ICO kumuliert über die beiden Jahre 2012/13 und 2013/14 auf 3,65 Mio. Sack. Daher soll die Produktion im aktuellen Erntejahr um ein Viertel unter dem von 2011/12 liegen. Damit sind die Schäden zwar hoch, aber zeitweise waren noch dramatischere Zahlen gehandelt worden.

Kolumbien dagegen kann sich seit einiger Zeit wieder der alten Stärke nähern. Der kolumbianische Verband der Kaffeeanbauer prognostiziert nach einem beeindruckenden Plus von 40% im Vorjahr auch für 2014 ein weiterer Anstieg der Produktion von 10,9 auf 11,4 Millionen Sack (Grafik 3). Die positive Entwicklung in Kolumbien kann die Ausfälle in Brasilien aber bei weitem nicht kompensieren. Denn die Gesamtproduktion des zweitgrößten Arabica-Produzenten Kolumbien ist nur ähnlich groß wie der erwartete Ernteausfall durch die Dürre in Brasilien.

Ein wirklicher Versorgungsengpass am globalen Kaffeemarkt steht aktuell dennoch nicht bevor, da sich in den Vorjahren hohe Angebotsüberschüsse aufgehäuft haben. Auch für 2013/14 dürfte der Markt nach Ansicht der ICO zumindest ausgeglichen sein, denn die seit April laufende Ernte in Brasilien zählt bereits zum Kaffeejahr 2014/15, das international erst im Oktober beginnt. Für 2014/15 dürfte es aber tatsächlich zu einem Angebotsdefizit kommen. Denn angesichts der zum Teil irreparablen Schäden bei der brasilianischen Ernte dürfte das eigentlich anstehende "Hochertragsjahr" im zweijährigen Ernterzyklus seinem Namen wenig Ehre machen.

Abgesehen davon haben sich die Schwankungen zwischen Hoch- und Niedrigertragsjahren in den letzten Jahren deutlich verringert. Die ICO schätzt das Defizit 2014/15 noch vorsichtig auf mindestens 2 Mio. Sack, der Kaffeehändler Volcafe schreckte den Markt vor kurzem bereits mit einer Defizitprognose von 11 Mio. Sack 2014/15 und einem weiteren Defizit 2015/16 auf.

Der Markt nimmt allerdings die Ernteausfälle in Brasilien und die Erwartung eines Angebotsdefizits bereits größtenteils vorweg. So spiegelt die Terminkurve die Erwartung steigender Preise wider. Zudem haben die Netto-Long-Positionen der kurzfristig orientierten Marktteilnehmer Ende März das höchste Niveau seit sechs Jahren erreicht, nachdem bis Ende Januar noch Netto-Short-Positionen bestanden (Grafik 10).

Wir sehen daher für Kaffee Arabica kaum Potenzial für weitere Preissteigerungen, sondern rechnen nach einer Phase der Stabilisierung mit fallenden Notierungen im Jahresverlauf. Mit 200 US-Cents je Pfund zur Jahresmitte und 150 US-Cents je Pfund zum Jahresende schätzen wir die Preise aber deutlich höher ein als das Niveau, welches bis Anfang 2014 vorherrschte. Dem liegt die Erwartung zugrunde, dass die Ernte in Brasilien nicht ganz so schlecht ausfallen wird wie die pessimistischen Schätzungen derzeit erwarten.

Zudem gehen wir derzeit noch davon aus, dass die Dürre keine nennenswerten Folgeschäden für die Ernte im nächsten Jahr haben wird. Dauerhafte Preise über der Marke von 200 US-Cents sollten sich unserer Ansicht nur ergeben, wenn sich die schlimmsten Prognosen bewahrheiten und auch der Blick auf 2015 durch in der zweiten Jahreshälfte aufziehende Wetterturbulenzen merklich getrübt würde (siehe Kasten). Eine derartige Erwartung stellt für uns bislang lediglich ein Risikoszenario dar.

Auch der Preis für Kaffee Robusta ist in den letzten Monaten kräftig gestiegen. Seit seinem mehrjährigen Tief im November 2013 hat sich Robusta um rund 50% auf ca. 2.200 USD je Tonne verteuert. Erst trieben die vietnamesischen Produzenten die Preise nach oben, als sie trotz einer Rekordernte von 27,5 Mio. Sack das Angebot nur schleppend an den Markt brachten. Dann tat die oben erwähnte Preisentwicklung beim Konkurrenzprodukt Arabica das Übrige.