Ausblick 2014: Bodenbildung mit anschließender Erholung

17.01.2014 | Eugen Weinberg (Commerzbank)

- Seite 3 -

Der globale Kupfermarkt ist angespannter als es auf den ersten Blick scheint Anders als am Ölmarkt dürften die Marktteilnehmer am Kupfermarkt von der jüngsten Angebotsentwicklung enttäuscht werden. Bislang herrscht die Meinung vor, dass der globale Kupfermarkt 2013 erstmals seit vier Jahren wieder einen Angebotsüberschuss aufwies, der sich im neuen Jahr noch deutlich ausweitet.

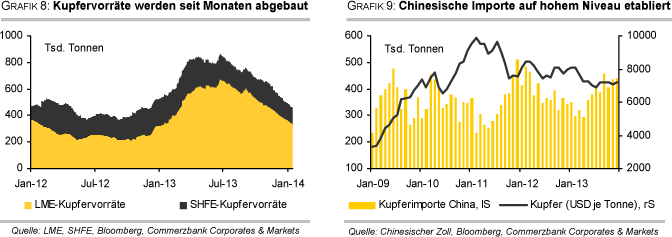

Die Daten der International Copper Study Group (ICSG) stehen dazu jedoch im Widerspruch. So bestand demnach zwischen Januar und September sogar ein saisonbereinigtes Angebotsdefizit von 66 Tsd. Tonnen. Schwierigkeiten beim Anfahren neuer Projekte etwa in der Mongolei haben hierzu wohl merklich beigetragen. Der kräftige Abbau der an den Börsen registrierten Kupfervorräte deutet ebenfalls auf eine angespannte Situation hin (Grafik 8).

Es ist daher keineswegs sicher, dass im letzten Jahr das Angebot tatsächlich die Nachfrage übertroffen hat. Zudem erscheint uns der erwartete Überschuss für 2014 zu hoch. Hinzu kommen die aktuell niedrigen Kupferpreise, die die Inbetriebnahme neuer Minenprojekte unattraktiv machen.

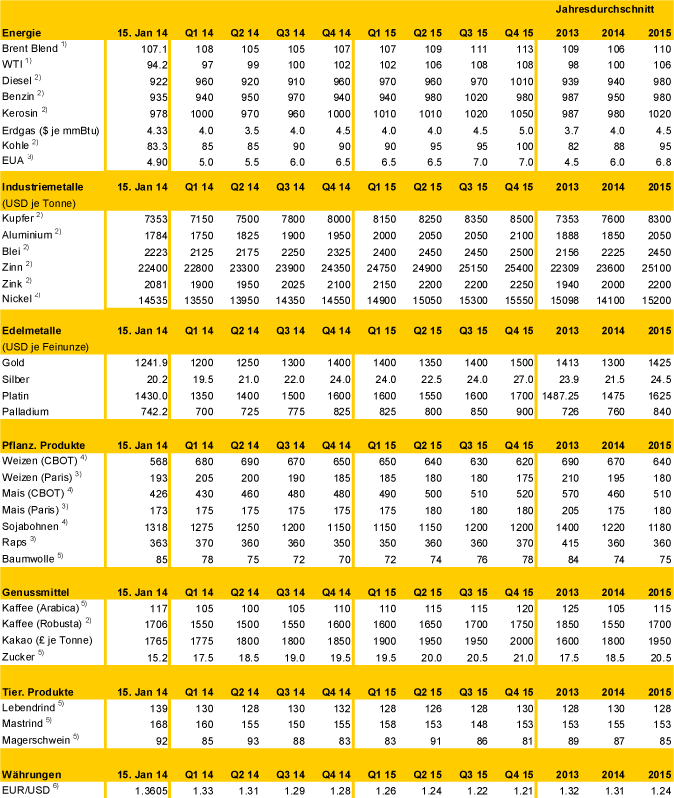

Gleichzeitig zeigt sich die Nachfrage recht robust. Die ICSG erwartet 2014 einen Anstieg der globalen Kupfernachfrage um 4,4%, der vor allem von China getrieben wird. Kupfer wird im Rahmen der fortschreitenden Urbanisierung zum Beispiel in elektronischen Anwendungen, Stromkabeln und weiterer Infrastruktur benötigt. Um den heimischen Bedarf zu decken, ist China stark auf Importe angewiesen. Im zweiten Halbjahr 2013 wurden 2,5 Mio. Tonnen Kupfer eingeführt, 18% mehr als im entsprechenden Vorjahreszeitraum (Grafik 9). Für China sieht das staatliche Research-Institut Antaike 2014 eine um 6,5% höhere Nachfrage.

Weil der Markt das Angebot überschätzt und dies noch nicht in den Preisen eskomptiert ist und die Nachfrage merklich anziehen dürfte, wenn die Weltwirtschaft wieder Fahrt aufnimmt, erwarten wir bis zum Jahresende einen Anstieg des Kupferpreises auf 8.000 USD je Tonne. Allerdings besteht die Gefahr kurzfristiger Preisrückschläge, da der Preisanstieg zum Jahreswechsel vor allem spekulativ getrieben war. So lagen die Netto-Long-Positionen der spekulativen Finanzinvestoren zum Ende des letzten Jahres auf dem höchsten Stand seit Februar 2011. Anfang Dezember hatte diese Investorengruppe mehrheitlich noch auf fallende Preise gesetzt.

Am Goldmarkt ist die Nachfrage entscheidend

Der historische Einbruch des Goldpreises im letzten Jahr war vor allem dem massiven Rückgang der Investmentnachfrage geschuldet. Das Jahr 2013 beschloss der Goldpreis nur leicht über seinem 3½-Jahrestief von knapp 1.200 USD je Feinunze (Grafik 10, Seite 6).

Seit Jahresbeginn kann sich der Preis aber etwas erholen. Bislang sind es primär die kurzfristig orientierten Investoren, die ein höheres Engagement am Markt wagen. Eine Stimmungswende bei den ETF-Anlegern ist dagegen noch nicht auszumachen. Im Gegenteil, seit Jahresbeginn sind sogar weiter Mittel abgeflossen.

Dieser Trend dürfte aber im Laufe des Jahres drehen. Denn die beiden wichtigsten Belastungsfaktoren für die Investmentnachfrage, nämlich die höheren Realzinsen und die steigenden Aktienmärkte, sollten an Bedeutung verlieren. Zum einen sollte es der Fed gelingen, trotz der Rückführung ihres Anleihekaufprogramms die Zinserhöhungserwartungen in Schach zu halten und damit einen stärkeren Anstieg der Langfristzinsen zu unterbinden.

Gleichzeitig dürften die Inflationsraten vom gegenwärtig sehr niedrigen Niveau wieder steigen und somit einen weiteren Anstieg der Realzinsen verhindern. Zum anderen ist kaum davon auszugehen, dass der US-Aktienmarkt im laufenden Jahr bei einer weniger expansiven US-Geldpolitik nochmals um 25% steigen wird.

Der Anstoß für einen steigenden Goldpreis wird aber voraussichtlich von den spekulativen Finanzanlegern kommen müssen. Diese waren auch die ersten, welche im Sommer 2011 kurz vor dem Erreichen des Allzeithochs ihre Wetten auf steigende Preise zurückzuführen begannen und damit das Ende des Höhenfluges einläuteten. Ende letzten Jahres waren sie weitgehend aus dem Goldmarkt ausgeschieden, was sich an auf einem 7-Jahrestief liegenden Netto-Long-Positionen zeigte.

Wie gesagt, zu Jahresbeginn hat diese Anlegergruppe ihr Engagement schon leicht aufgebaut. Und grundsätzlich sind die Chancen für eine Trendwende im Jahresverlauf gut. So machte sich die schlechte Marktstimmung gegenüber Gold auch in einer negativen Berichterstattung in den gängigen Medien und zumeist pessimistischen Preisprognosen bemerkbar, was ebenfalls als Indiz für eine baldige Trendwende gilt.

Aber auch wenn die Investmentnachfrage des Westens wohl der Schlüssel für die Goldpreisentwicklung ist, ist als zweites wichtiges Thema die starke Nachfrage in Asien nicht zu vernachlässigen. China ist der wichtigste Treiber (Grafik 11). Mit einer Nachfrage von über 1000 Tonnen wird das Reich der Mitte wohl im letzten Jahr Indien als größtes Nachfrageland der Welt überholt haben, wobei einzuräumen ist, dass die indische Goldnachfrage durch die Beschränkung der Goldimporte bzw. der Erhöhung der Importsteuern stark gedämpft wurde.

Wichtig ist, dass in Asien die Nachfrage nach Gold aus ganz anderen Kaufmotiven steigt als sie es im Westen getan hat: hier wird Gold als langfristige Kapitalanlage betrachtet bzw. als Mittel, um das Vermögen vor Kaufkraftverlust durch Inflation und Währungsabwertung zu schützen. Das Gold, welches also von West nach Osten geflossen ist, ist dem Markt aller Voraussicht nach dauerhaft entzogen.

Alles in allem gehen wir davon aus, dass sobald die Abflüsse aus den ETFs stoppen, die anhaltend hohe Nachfrage Asiens verstärkt durchein höheres spekulatives Engagement zu höheren Preisen führen wird. Dann dürfte Gold bei weiterhin expansiver Geldpolitik auch in den Industrieländern als Instrument zur Absicherung vor Kaufkraftverlusten durch Inflation und Währungsabwertung wieder an Akzeptanz gewinnen. Ende 2014 erwarten wir einen Goldpreis von 1.400 USD je Feinunze.

Unsere Prognosen auf einen Blick

Sofern nicht anders gekennzeichnet in US-Dollar, Quartalsdurchschnitt, 1) je Barrel, 2) je Tonne, 3) EUR je Tonne, 4) US-Cents je Scheffel, 5) US-Cents je Pfund, 6) Quartals endstand

Bei den Agrarprodukten bezieht sich der aktuelle Preis auf den meistgehandelten Terminkontrakt. Dies er kann hinsichtlich der jeweiligen Fälligkeit unterschiedlich sein.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.