Ausblick 2014: Bodenbildung mit anschließender Erholung

17.01.2014 | Eugen Weinberg (Commerzbank)

Nachdem sich die breit gefassten Rohstoffindizes im Vorjahr erneut verbilligt haben, erwarten wir in der ersten Jahreshälfte 2014 eine allgemeine Bodenbildung und einen Preisanstieg insbesondere bei den Industrie- und Edelmetallen zum Jahresende. Gleichzeitig sehen wir bei Rohöl und den meisten Agrarrohstoffen nur wenig Potenzial nach oben. Die Differenzierung innerhalb des Rohstoffsektors, d.h. unterschiedliche Preisentwicklung, sollte damit hoch bleiben. Denn neben den Faktoren, die für alle Rohstoffmärkte relevant sind, wie z.B. die wirtschaftliche Entwicklung Chinas, das Verhalten der Investoren und die Zentralbankpolitik, treten vor allem die branchenspezifischen Faktoren in den Vordergrund.

Die Rohstoffpreise gemessen an den breitgefassten Rohstoffindizes sind im letzten Jahr erneut gesunken und befinden sich nun bereits seit Frühjahr 2011 in einem übergeordneten Abwärtstrend (Grafik 1). Eine wichtige Frage, die sich die Marktbeobachter häufig in den vergangenen Monaten gestellt haben, ist, ob der langfristige Superzyklus bei Rohstoffen, der um die Jahrtausendwende begonnen hatte, damit zu Ende ist. Unsere Antwort ist "jein!".

Wir gehen zwar davon aus, dass die Zeiten exorbitanter Preisanstiege und kontinuierlicher Verteuerung über alle Rohstoffe hinweg vorbei sind. Allerdings sehen wir weiter besonders den enormen Nachholbedarf der Schwellenländer auf der Nachfrageseite als ausschlaggebend für eine allmähliche langfristige Verteuerung der Rohstoffe. Außerdem sollte die Differenzierung innerhalb des Rohstoffsektors in den kommenden Monaten und Jahren hoch sein, wobei sich die verschiedenen Rohstoffmarktsegmente, wie z.B. Industrie-, Edelmetalle, Energie und Agrarrohstoffe, unterschiedlich verhalten werden. Mittelfristig sehen wir insbesondere bei den Metallen nach den verlustreichen Jahren zuvor ein höheres Potenzial, weil der Preisrückgang teilweise der überzogen negativen Stimmung geschuldet war.

Doch bevor wir uns mit den künftigen Marktentwicklungen beschäftigen, beleuchten wir im Einzelnen, welche Faktoren die teilweise massiven Preisverluste zuvor ausgelöst und unterstützt hatten. Wir sehen, dass die Preisschwäche diesmal sowohl durch die physischen Überschüsse als auch durch eine Verschlechterung der Stimmung und den darauf folgenden Rückzug der Anleger aus der Anlageklasse Rohstoffe begleitet wurde. Dabei sind die teilweise sehr heterogenen Preisentwicklungen der verschiedenen Rohstoffe auch im vergangenen Jahr (Grafik 2,) häufig auf die unterschiedlichen Aspekte und Einflüsse der Geld-, der Wirtschafts- und der Geopolitik zurückzuführen.

Während die steigenden Realzinsen und die Aussicht auf eine geldpolitische Straffung der US-Notenbank Fed den Goldpreis im Vorjahr im Jahresverlauf teilweise um 30% fallen ließ, war für die Preisschwäche der Industriemetalle aus unserer Sicht vor allem das (im Vergleich zu den Jahren zuvor) schwächere chinesische Wirtschaftswachstum verantwortlich. Die Ölpreise wurden dagegen vor allem durch die geopolitischen Faktoren und Ängste unterstützt und waren im Jahresverlauf trotz einer reichlichen Versorgung eher stabil.

Was viele Marktbeobachter an den Rohstoffmärkten häufig fasziniert, ist die Tatsache, dass die meisten Preisbewegungen zumindest im Nachhinein mit einfachen logischen Entwicklungen, Faktoren und Aspekten der physischen oder der spekulativen Angebots-/Nachfragesituation zu erklären sind. Oft haben sich diese Faktoren über mehrere Jahre als ausschlaggebend gezeigt und herauskristallisiert, wie z.B. die physische Unterdeckung, die Entwicklung der Lagerbestände oder der chinesischen Importe oder aber die Stimmung der Anleger.

Doch die Zusammenhänge an den Rohstoffmärkten sind oft komplexer und komplizierter als es auf den ersten Blick erscheint. So erweisen sich die Erwartungen häufig wichtiger als die Realität und der Einfluss vieler Faktoren verändert sich im Laufe der Zeit. So hat die unkonventionelle Geldpolitik der US-Fed, die die Rohstoffpreise zwischen 2009 und 2011 stark unterstützt hatte, in den letzten beiden Jahren zwar die westlichen Aktienmärkte, nicht jedoch die Rohstoffmärkte unterstützt.

Auch der US-Dollar, der im vergangenen Jahrzehnt als einer der wichtigsten Treiber hinter den Rohstoff- und Goldpreisveränderungen galt, hat zuletzt deutlich an Einfluss eingebüßt (Grafik 3). Daher beleuchten wir zunächst einmal die physischen Aspekte des Geschehens an den Rohstoffmärkten in den letzten Jahren, bevor wir uns mit den etwas weicheren Faktoren beschäftigen, wie z.B. der Geldpolitik und dem Verhalten der Anleger.

Nicht nur die kurzfristigen Preissprünge, sondern auch die längerfristigen Auf- und Abwärtszyklen bei Rohstoffen werden meist durch den Eintritt unerwarteter Faktoren und weniger durch normale Wirtschaftszyklen herbeigerufen. Dies könnte die Bildung eines Produktionskartells oder die Einführung einer verbesserten Fördertechnik wie z.B. "Fracking" auf der Angebotsseite sein. Auf der Nachfrageseite könnte dies der effizientere Umgang mit den Rohstoffen oder umgekehrt die Entwicklung einer rohstoffintensiven Technologie oder die Etablierung der Rohstoffe als Anlageklasse sein.

Insofern sehen wir nicht allein die Entwicklung Chinas zum wichtigsten Rohstoffnachfrager im letzten Jahrzehnt als alleinigen Auslöser des "Superzyklus". Es war aus unserer Sicht vor allem die Überraschung auf der Angebotsseite, die offensichtlich nicht mit einer solchen Entwicklung insbesondere nach der schweren Asienkrise Ende der 1990er Jahre gerechnet und deswegen keine ausreichenden Produktionskapazitäten entwickelt hatte. Gepaart mit einer stark steigenden Anlegernachfrage führten die Produktionsdefizite zu stark steigenden Rohstoffpreisen.

Allerdings hatten die Preisanstiege auch den berühmten "Schweinezyklus" zur Folge, wobei die neuen Produktionsanlagen häufig schon bei den weitaus höheren Preisen der letzten Jahre geplant wurden. Kurzum weisen einige Rohstoffmärkte aktuell ein strukturelles Überangebot auf, dessen Gründe in den überzogenen Erwartungen und Investitionen zuvor zu suchen sind. Ein nachhaltiger Preisanstieg bei den überschüssigen Produktionskapazitäten ist wenig realistisch, zumal sich die Nachfrageaussichten nicht dementsprechend verbessert haben und viele dieser Kapazitäten dem Markt kurzfristig zur Verfügung gestellt werden können.

Die Situation für die Produzenten wird durch den Eintritt vieler neuer Produzenten und die dadurch teilweise niedrigere Konzentration auf der Angebotsseite zusätzlich erschwert. Denn damit verringert sich auch die "Disziplin" der Rohstoffproduzenten, weil die großen Konzerne häufig nicht mehr die Grenzproduktion kontrollieren und damit nicht mehr die Preismacht besitzen. Die Preise an den Rohstoffmärkten, an denen nur wenige Produzenten die Grenzproduktion kontrollieren, wie z.B. am Ölmarkt oder am Platin- und Palladiummarkt, erwiesen sich auch zuletzt als deutlich stabiler.

Wenn man zum Schluss gelangt, dass vor allem die überraschenden Entwicklungen die Preise signifikant beeinflussen, muss man sich fragen, wie viele von den gegenwärtigen und künftigen Produktionserhöhungen bei verschiedenen Rohstoffen bereits von den Marktteilnehmern erwartet und in den Preisen entsprechend berücksichtig sind. Wir werden die Daten für einzelne Marktsegmente in dieser Publikation beleuchten. Man kann allgemein sagen, dass die Erfolge auf der Produktionsseite bei den meisten Rohstoffen in den letzten Jahren die Erwartungen unabhängiger Analystenagenturen und Regierungsstellen massiv aufgebläht haben.

Vergleicht man diese jedoch mit den harten Daten zu den entsprechenden Zeiträumen, sieht man insbesondere bei den Industriemetallen, dass diese Erwartungen teilweise überzogen waren und sich die erwarteten Produktionsüberschüsse daher als zu hoch erwiesen haben.

Die Preisentwicklungen sind immer ein Zusammenspiel von Angebot und Nachfrage. Die Angebotsseite wird oft von den mittelfristigen Preisentwicklungen oder externen Schocks, wie z.B. Streiks, Wetterkapriolen oder operativen Problemen, beeinflusst. Die Nachfrageseite erweist sich dagegen oft als weitgehend preisunelastisch, d.h. reagiert nur geringfügig auf die Preisveränderungen.

Die Nachfrageschätzungen erweisen sich häufig als treffsicher, weil diese meist von den allgemeinen konjunkturellen Entwicklungen abhängen. Für das Jahr 2014 erwarten wir eine Wiederbelebung der Weltkonjunktur. Zum einen sollen die Industrieländer ein vergleichsweise robustes Wachstum aufweisen.

Dies gilt insbesondere für die USA, für welche unsere Volkswirte mit einem BIP-Wachstum von 2,8% rechnen. Japan soll um 1,8% wachsen und die Eurozone nach zwei Jahren der Schrumpfung wieder mit einem Wachstum von 0,9% aufwarten. Zum anderen sollten auch die Schwellenländer, die im Vorjahr mit massiven Kapitalabflüssen und einem für diese Länder anämischen Wachstum gekämpft haben, im späteren Verlauf des Jahres auf den Pfad des Wachstums zurückkehren.

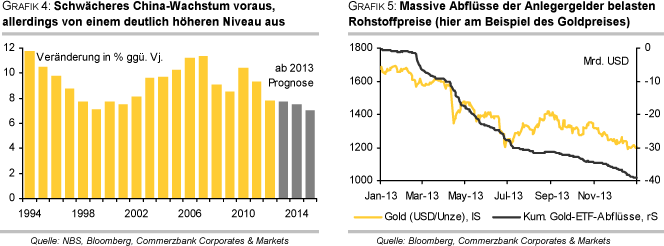

Für China erwarten wir für dieses Jahr ein BIP-Wachstum von 7,5% (Grafik 4). Zwar wäre dies die schwächste Wachstumsrate seit 1990. Man muss allerdings berücksichtigen, dass China nach drei Jahrzehnten Wachstum mit rund 10% p.a. mittlerweile die zweitgrößte Volkswirtschaft der Welt ist. Eine deutliche Wiederbelebung der Weltkonjunktur - wir rechnen für 2014 mit einem Anstieg des Welt-BIPs um 3,5% - dürfte den Rohstoffmarkt in diesem Jahr unterstützen.

In den vergangenen Jahren haben sich die Rohstoffe auch als eine separate Anlageklasse etabliert. Die Wachstumsperspektiven der Schwellenländer, positive Preisentwicklung und häufig eine geringe Korrelation mit den anderen Anlageklassen, wie z.B. Aktien oder Anleihen, haben Zuflüsse in Höhe von einigen hundert Milliarden USD in die Rohstoffterminmärkte und ETPs bewirkt. Nachdem sich die Aussichten für die Rohstoffmärkte in den letzten Jahren etwas eingetrübt haben, stiegen allerdings auch viele Investoren aus den Rohstoffanlagen aus.

Wir gehen davon aus, dass sich im letzten Jahr die Rohstoffanlagen an den Terminmärkten, in Rohstofffonds, ETPs u.ä. um mehr als 50 Milliarden USD verringert haben. Allein die Abflüsse aus den Gold-ETPs betrugen im Vorjahr rund 40 Milliarden USD (Grafik 5).

Diese Abflüsse, sprich zusätzliches Angebot an den Rohstoffmärkten, dürfte den Preisrückgang bei vielen Rohstoffen beschleunigt haben. Wir sind jedoch davon überzeugt, dass Rohstoffe als Beimischung in einem diversifizierten Portfolio weiterhin Bestand haben sollten. Wir rechnen mit einer Wiederbelebung oder zumindest einer Stabilisierung der Investmentnachfrage nach Rohstoffen in diesem Jahr.

Detaillierte Ausblicke für das Jahr 2014 zu allen Rohstoffmarktsegmenten haben wir bereits im Dezember 2013 versendet. Nachfolgend wollen wir lediglich auf die wichtigsten Entwicklungen in den jeweiligen Sektoren anhand einiger prominenter aussagekräftiger Beispiele eingehen.

Am Ölmarkt sind die Angebotstendenzen entscheidend

Am Ölmarkt wird auch im laufenden Jahr das Angebot im Fokus stehen. Preisdämpfend bleiben die anhaltenden Erfolge bei der Schieferölproduktion in den USA. Binnen der letzten drei Jahre ist die US-Rohölproduktion um 50% gestiegen. Erstmals seit 25 Jahren wurden Anfang des Jahres in den USA wieder über 8,1 Mio. Barrel pro Tag gefördert. Die US-Energiebehörde rechnet mit einer Fortsetzung des steilen Aufwärtstrends, so dass Ende 2014 fast 9 Mio. Barrel pro Tag produziert werden dürften.

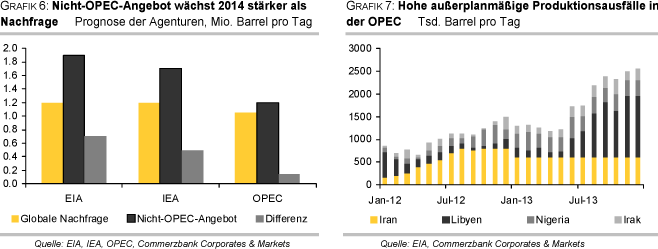

Den Produktionserfolgen in den USA wird es auch primär zu verdanken sein, dass die Zunahme des Nicht-OPEC-Angebots ausreichen dürfte, den steigenden Ölbedarf in der Welt zu bedienen. Zwar dürfte die globale Ölnachfrage im laufenden Jahr etwas stärker steigen als 2013. Doch selbst in dem optimistischen Szenario der US-Energiebehörde, in dem die Ölnachfrage im laufenden Jahr um 1,2 Mio. Barrel pro Tag zulegt und damit immerhin sogar etwas stärker als im Durchschnitt der letzten zehn Jahre, ist das Nachfragewachstum nicht höher als der Zuwachs des Nicht-OPEC-Angebots (Grafik 6).

Das bedeutet aber auch, dass der Bedarf an OPEC-Öl fällt. Zwar hat die OPEC tatsächlich zuletzt weniger produziert. Nach Reuters-Schätzungen war die Förderung im Dezember mit 29,5 Mio. Barrel pro Tag immerhin gut 2 Mio. Barrel geringer als im Sommer 2012 und damit so niedrig wie zuletzt vor zweieinhalb Jahren. Der Rückgang war aber eher unfreiwillig. Denn er war in erster Linie unplanmäßigen Produktionsausfällen geschuldet, die sich im Dezember bei den OPEC-Produzenten auf 2,5 Mio. Barrel pro Tag summierten (Grafik 7). So produzierte Libyen aufgrund anhaltender Proteste seit Monaten nur noch einen Bruchteil des üblichen Niveaus.

Doch nun scheint sich die Lage in Libyen zu verbessern: die Produktion konnte zuletzt immerhin gegenüber dem Dezember-Niveau auf 600 Tsd. Barrel pro Tag mehr als verdoppelt werden. Zudem könnte es Mitte 2014 zu einer Lockerung oder gar Aufhebung der Ölsanktionen gegen den Iran kommen. Die Chancen dafür sind seit der ersten Einigung im seit Jahren schwelenden Atomstreit Ende November gestiegen. Europäischen Versicherungen ist es inzwischen wieder erlaubt, für Öllieferungen aus dem Iran Verträge abzuschließen. Dies dürfte in den kommenden Monaten zu etwas höheren Käufen asiatischer Abnehmer führen, zumal diese von den USA für weitere sechs Monate von den Sanktionen ausgenommen wurden.

Sollten Libyen und/oder der Iran die Produktion ausweiten können, bestünde zweifellos die Gefahr eines massiven Überangebots im Ölmarkt. Wir rechnen jedoch damit, dass "Swing-Producer" Saudi-Arabien dank einer zuletzt komfortablen Haushaltslage seine Produktion zurückfahren wird und damit einen stärkeren Preisrückgang am Markt verhindert.

Im Jahresdurchschnitt erwarten wir einen Brentölpreis von 106 USD je Barrel. Alles in allem wird das Hauptaugenmerk des Marktes 2014 erneut dem Angebot gelten. Schließlich ist auch der umgekehrte Fall nicht auszuschließen, denn eine erneute Zuspitzung der geopolitischen Spannungen im Nahen Osten und dadurch bedingte Angebotssorgen könnten auch den Ölpreis in die Höhe schnellen lassen.

Der globale Kupfermarkt ist angespannter als es auf den ersten Blick scheint

Anders als am Ölmarkt dürften die Marktteilnehmer am Kupfermarkt von der jüngsten Angebotsentwicklung enttäuscht werden. Bislang herrscht die Meinung vor, dass der globale Kupfermarkt 2013 erstmals seit vier Jahren wieder einen Angebotsüberschuss aufwies, der sich im neuen Jahr noch deutlich ausweitet.

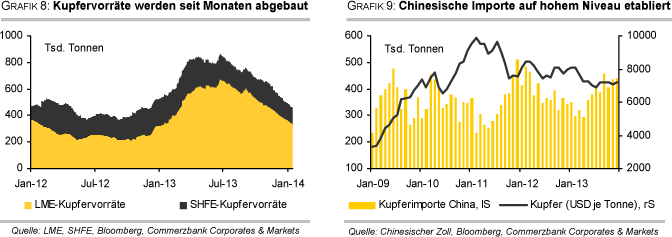

Die Daten der International Copper Study Group (ICSG) stehen dazu jedoch im Widerspruch. So bestand demnach zwischen Januar und September sogar ein saisonbereinigtes Angebotsdefizit von 66 Tsd. Tonnen. Schwierigkeiten beim Anfahren neuer Projekte etwa in der Mongolei haben hierzu wohl merklich beigetragen. Der kräftige Abbau der an den Börsen registrierten Kupfervorräte deutet ebenfalls auf eine angespannte Situation hin (Grafik 8).

Es ist daher keineswegs sicher, dass im letzten Jahr das Angebot tatsächlich die Nachfrage übertroffen hat. Zudem erscheint uns der erwartete Überschuss für 2014 zu hoch. Hinzu kommen die aktuell niedrigen Kupferpreise, die die Inbetriebnahme neuer Minenprojekte unattraktiv machen.

Gleichzeitig zeigt sich die Nachfrage recht robust. Die ICSG erwartet 2014 einen Anstieg der globalen Kupfernachfrage um 4,4%, der vor allem von China getrieben wird. Kupfer wird im Rahmen der fortschreitenden Urbanisierung zum Beispiel in elektronischen Anwendungen, Stromkabeln und weiterer Infrastruktur benötigt. Um den heimischen Bedarf zu decken, ist China stark auf Importe angewiesen. Im zweiten Halbjahr 2013 wurden 2,5 Mio. Tonnen Kupfer eingeführt, 18% mehr als im entsprechenden Vorjahreszeitraum (Grafik 9). Für China sieht das staatliche Research-Institut Antaike 2014 eine um 6,5% höhere Nachfrage.

Weil der Markt das Angebot überschätzt und dies noch nicht in den Preisen eskomptiert ist und die Nachfrage merklich anziehen dürfte, wenn die Weltwirtschaft wieder Fahrt aufnimmt, erwarten wir bis zum Jahresende einen Anstieg des Kupferpreises auf 8.000 USD je Tonne. Allerdings besteht die Gefahr kurzfristiger Preisrückschläge, da der Preisanstieg zum Jahreswechsel vor allem spekulativ getrieben war. So lagen die Netto-Long-Positionen der spekulativen Finanzinvestoren zum Ende des letzten Jahres auf dem höchsten Stand seit Februar 2011. Anfang Dezember hatte diese Investorengruppe mehrheitlich noch auf fallende Preise gesetzt.

Am Goldmarkt ist die Nachfrage entscheidend

Der historische Einbruch des Goldpreises im letzten Jahr war vor allem dem massiven Rückgang der Investmentnachfrage geschuldet. Das Jahr 2013 beschloss der Goldpreis nur leicht über seinem 3½-Jahrestief von knapp 1.200 USD je Feinunze (Grafik 10, Seite 6).

Seit Jahresbeginn kann sich der Preis aber etwas erholen. Bislang sind es primär die kurzfristig orientierten Investoren, die ein höheres Engagement am Markt wagen. Eine Stimmungswende bei den ETF-Anlegern ist dagegen noch nicht auszumachen. Im Gegenteil, seit Jahresbeginn sind sogar weiter Mittel abgeflossen.

Dieser Trend dürfte aber im Laufe des Jahres drehen. Denn die beiden wichtigsten Belastungsfaktoren für die Investmentnachfrage, nämlich die höheren Realzinsen und die steigenden Aktienmärkte, sollten an Bedeutung verlieren. Zum einen sollte es der Fed gelingen, trotz der Rückführung ihres Anleihekaufprogramms die Zinserhöhungserwartungen in Schach zu halten und damit einen stärkeren Anstieg der Langfristzinsen zu unterbinden.

Gleichzeitig dürften die Inflationsraten vom gegenwärtig sehr niedrigen Niveau wieder steigen und somit einen weiteren Anstieg der Realzinsen verhindern. Zum anderen ist kaum davon auszugehen, dass der US-Aktienmarkt im laufenden Jahr bei einer weniger expansiven US-Geldpolitik nochmals um 25% steigen wird.

Der Anstoß für einen steigenden Goldpreis wird aber voraussichtlich von den spekulativen Finanzanlegern kommen müssen. Diese waren auch die ersten, welche im Sommer 2011 kurz vor dem Erreichen des Allzeithochs ihre Wetten auf steigende Preise zurückzuführen begannen und damit das Ende des Höhenfluges einläuteten. Ende letzten Jahres waren sie weitgehend aus dem Goldmarkt ausgeschieden, was sich an auf einem 7-Jahrestief liegenden Netto-Long-Positionen zeigte.

Wie gesagt, zu Jahresbeginn hat diese Anlegergruppe ihr Engagement schon leicht aufgebaut. Und grundsätzlich sind die Chancen für eine Trendwende im Jahresverlauf gut. So machte sich die schlechte Marktstimmung gegenüber Gold auch in einer negativen Berichterstattung in den gängigen Medien und zumeist pessimistischen Preisprognosen bemerkbar, was ebenfalls als Indiz für eine baldige Trendwende gilt.

Aber auch wenn die Investmentnachfrage des Westens wohl der Schlüssel für die Goldpreisentwicklung ist, ist als zweites wichtiges Thema die starke Nachfrage in Asien nicht zu vernachlässigen. China ist der wichtigste Treiber (Grafik 11). Mit einer Nachfrage von über 1000 Tonnen wird das Reich der Mitte wohl im letzten Jahr Indien als größtes Nachfrageland der Welt überholt haben, wobei einzuräumen ist, dass die indische Goldnachfrage durch die Beschränkung der Goldimporte bzw. der Erhöhung der Importsteuern stark gedämpft wurde.

Wichtig ist, dass in Asien die Nachfrage nach Gold aus ganz anderen Kaufmotiven steigt als sie es im Westen getan hat: hier wird Gold als langfristige Kapitalanlage betrachtet bzw. als Mittel, um das Vermögen vor Kaufkraftverlust durch Inflation und Währungsabwertung zu schützen. Das Gold, welches also von West nach Osten geflossen ist, ist dem Markt aller Voraussicht nach dauerhaft entzogen.

Alles in allem gehen wir davon aus, dass sobald die Abflüsse aus den ETFs stoppen, die anhaltend hohe Nachfrage Asiens verstärkt durchein höheres spekulatives Engagement zu höheren Preisen führen wird. Dann dürfte Gold bei weiterhin expansiver Geldpolitik auch in den Industrieländern als Instrument zur Absicherung vor Kaufkraftverlusten durch Inflation und Währungsabwertung wieder an Akzeptanz gewinnen. Ende 2014 erwarten wir einen Goldpreis von 1.400 USD je Feinunze.

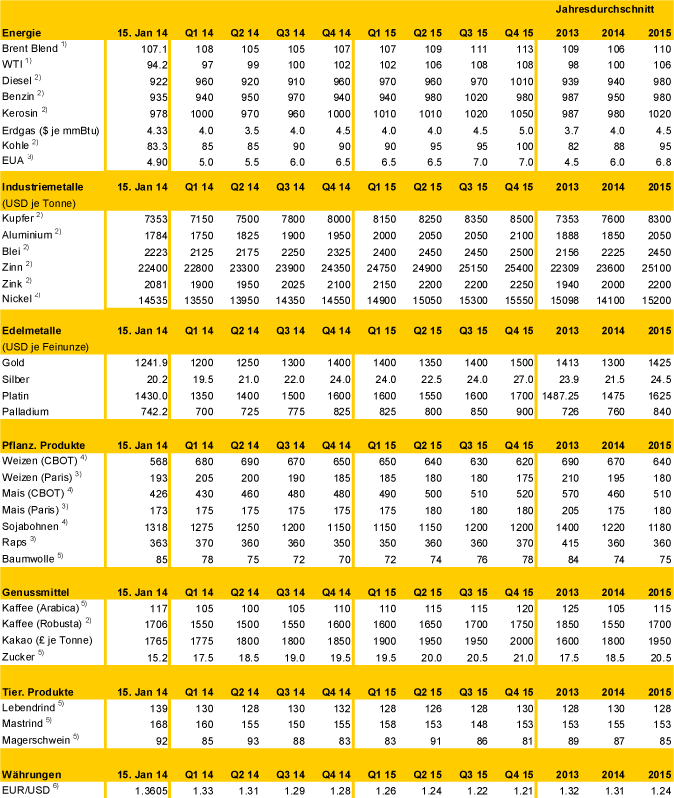

Unsere Prognosen auf einen Blick

Sofern nicht anders gekennzeichnet in US-Dollar, Quartalsdurchschnitt, 1) je Barrel, 2) je Tonne, 3) EUR je Tonne, 4) US-Cents je Scheffel, 5) US-Cents je Pfund, 6) Quartals endstand

Bei den Agrarprodukten bezieht sich der aktuelle Preis auf den meistgehandelten Terminkontrakt. Dies er kann hinsichtlich der jeweiligen Fälligkeit unterschiedlich sein.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.