Industriemetalle: Ausblick 2008

23.01.2008 | Eugen Weinberg

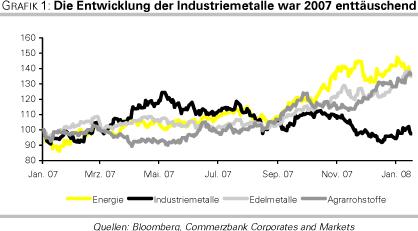

Unter den Rohstoffen hat die Entwicklung der Industriemetalle im vergangenen Jahr am meisten enttäuscht. Sie schlossen das Jahr 2007 auf Basis des S&P GSCI Total Return Index sogar mit einem leichtem Minus ab. Auch für das laufende Jahr sind die Aussichten eher verhalten, denn die Eintrübung des konjunkturellen Umfeldes wird ihre Spuren hinterlassen. Ausnahme: Aluminium. Hier werden die Preise durch das von uns erwartete Abflachen des chinesischen Produktionswachstums und den stark gestiegenen Energiekosten nach oben getrieben.

Unter den Rohstoffen hat die Entwicklung der Industriemetalle im vergangenen Jahr am meisten enttäuscht. Sie schlossen das Jahr 2007 auf Basis des S&P GSCI Total Return Index sogar mit einem leichtem Minus ab. Auch für das laufende Jahr sind die Aussichten eher verhalten, denn die Eintrübung des konjunkturellen Umfeldes wird ihre Spuren hinterlassen. Ausnahme: Aluminium. Hier werden die Preise durch das von uns erwartete Abflachen des chinesischen Produktionswachstums und den stark gestiegenen Energiekosten nach oben getrieben.Die Lehren aus 2007

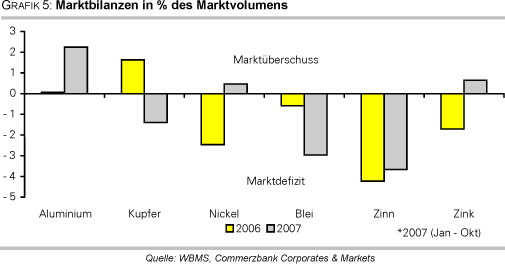

Unter den Rohstoffen hat die Entwicklung der Industriemetalle im vergangenen Jahr am meisten enttäuscht. Sie schlossen das Jahr 2007 auf Basis des S&P GSCI Total Return Index sogar mit einem leichten Minus ab (Grafik 1). Dabei war die Entwicklung innerhalb des Sektors allerdings sehr heterogen. Während die Preise von Blei und Zinn beispielsweise im Jahresverlauf um 50% anzogen, gab der Zinkpreis fast 40% nach. Ebenso heterogen wie die Preisentwicklung war die Entwicklung der Volatilitäten.

Doch trotz dieser Unterschiede lassen sich unseres Erachtens ein paar allgemeine Erkenntnisse aus 2007 gewinnen:

• 1) Die Märkte sind teilweise eng und damit anfällig für Manipulationen

Eindrucksvoll hat dies der Nickelmarkt gezeigt. Der förmlichen Preisexplosion in den ersten Monaten des Jahres folgte nach der Änderung der Leiheregelungen an der LME ein dramatischer Preiseinbruch. Begleitet wurde diese Entwicklung von einem zunächst starken Lagerabbau, dem in der zweiten Jahreshälfte die rasante Wiederaufstockung der Lagerbestände folgte.

• 2) Die Industriemetallpreise sind deutlich anfälliger gegenüber der Eintrübung des konjunkturellen Umfeldes als die übrigen Rohstoffe

Dies zeigte sich vor allem Anfang August als die Aktienmärkte wegen der Subprime-Krise ins Strudeln gerieten. Während sich die übrigen Rohstoffsektoren als widerstandsfähig erwiesen und im Nachgang sogar neue Hochs erklommen, gaben die Industriemetalle deutlich nach.

Das Umfeld 2008

Angesichts der heterogenen Entwicklung ist es schwer, generelle Tendenzaussagen zu machen. Grundsätzlich lassen sich aber folgende allgemeine Rahmenbedingungen ausmachen:

• Das konjunkturelle Umfeld in den Industrieländern hat sich merklich eingetrübt. In den USA haben sich die vorlaufenden Stimmungsindikatoren bereits spürbar verschlechtert. Immer häufiger wird von einer Rezession gesprochen. Aber auch im Euroraum rechnen unsere Volkswirte mit einer Verlangsamung der wirtschaftlichen Aktivitäten: Nach einem Wachstum von 2,6% in 2007 dürfte sich die Zunahme der gesamtwirtschaftlichen Leistung auf unter 2% verringern. Ein Warnsignal für die Rohstoffe konkret gibt die Entwicklung des Baltic Freight Dry Index, der die Frachtkosten für Trockengüter misst und vor allem für die Verschiffung von Rohstoffen ein guter Indikator ist: Der Index ist seit dem Hoch Mitte Oktober um rund 20% gefallen.

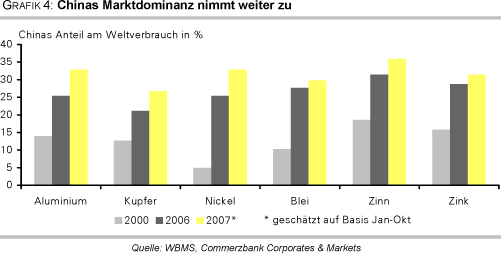

• Die Dynamik in den Schwellenländern bleibt hoch und schwächt sich nur graduell ab. Wie schon im vergangenen Jahr wird China seine Dominanz an den Rohstoffmärkten weiter ausbauen (Grafik 4). Bei Aluminium, Zinn und Zink entfällt mittlerweile fast ein Drittel der weltweiten Nachfrage auf China.

• Die Explorationsausgaben sind in den letzten Jahren enorm gestiegen. Einer hochgerechneten Umfrage der Metals Economcis Group zufolge dürften die Budgets für Exploration im vergangenen Jahr 40% gestiegen sein, wobei den Basismetallen ein immer größeren Anteil zufällt (Grafik 3). Dies spricht für eine künftig stärkere Ausweitung des Angebots.