Der Ölpreis dürfte im Jahresverlauf wieder steigen

03.05.2013 | Eugen Weinberg (Commerzbank)

Nachfragesorgen bei zugleich komfortabler Angebotslage haben am Ölmarkt zu einem markanten Preisrutsch geführt. Wir denken, dass der Markt derzeit zu stark auf das Sorgenkind Europa fixiert ist und dabei die Wachstumsaussichten in den anderen Regionen übersieht. Eine Belebung der Konjunktur in den USA und China dürfte die Ölnachfrage anschieben und zu einer allmählichen Einengung am Markt beitragen. Hinzu kommt, dass die Angebotsrisken derzeit als zu gering eingeschätzt werden. Die Ölpreise dürften in der zweiten Jahreshälfte deutlich anziehen.

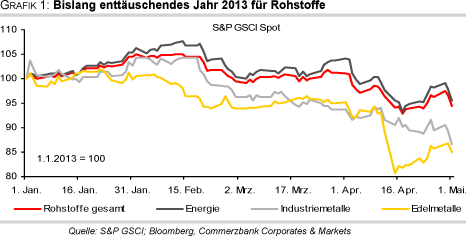

Nachfragesorgen bei zugleich komfortabler Angebotslage haben am Ölmarkt zu einem markanten Preisrutsch geführt. Wir denken, dass der Markt derzeit zu stark auf das Sorgenkind Europa fixiert ist und dabei die Wachstumsaussichten in den anderen Regionen übersieht. Eine Belebung der Konjunktur in den USA und China dürfte die Ölnachfrage anschieben und zu einer allmählichen Einengung am Markt beitragen. Hinzu kommt, dass die Angebotsrisken derzeit als zu gering eingeschätzt werden. Die Ölpreise dürften in der zweiten Jahreshälfte deutlich anziehen.Die Rohstoffpreise haben bislang ein enttäuschendesJahr verzeichnet. Der S&P GSCI Spot Index notierte im April zeitweise mit 7% seit Jahresbeginn im Minus (Grafik 1). Die Energieträger haben in diesem Zeitraum 5% verloren. Ein größeres Minus wurde nur dadurch verhindert, dass der US-Erdgaspreis um 30% gestiegen ist. Brent büßte dagegen bis zu 12% ein, WTI gut 5%. Bei den Industriemetallen beläuft sich das Minus seit Jahresbeginn gemessen am S&P GSCI auf gut 13%. Am stärksten sind die Edelmetalle unter Druck geraten. Bei Gold betrug das Minus bis zu 20%, bei Silber sogar 25%.

Die Gründe für den breitangelegten Preisrückgang sind vielschichtig. Die Erwartungen an die globale Konjunkturerholung sind seit Jahresbeginn sukzessive nach unten revidiert worden. In der Eurozone müssen die Hoffnungen auf ein Ende der Rezession in den Peripherieländern immer weiter nach hinten verschoben werden.

Auch in Deutschland hat sich die Wachstumsdynamik zuletzt spürbar abgeschwächt. In den beiden weltgrößten Volkswirtschaften und Rohstoffverbrauchsländern USA und China blieb das Wirtschaftswachstum im ersten Quartal hinter den Erwartungen zurück. Zudem deuten die vorliegenden monatlichen Daten auf eine nur schleppende wirtschaftliche Belebung in beiden Ländern hin. Hinzu kommt, dass sich in vielen Rohstoffmärkten aufgrund der Ausweitung der Produktion Angebotsüberschüsse gebildethaben, welche in Verbindung mit der schwächeren Nachfrage zu steigenden Lagerbeständen führten.

Im Zuge dieser Nachrichtenlage haben sich die Anleger stark aus den Rohstoffmärkten zurückgezogen. Laut Daten der US-Aufsichtsbehörde CFTC sank das Anlagevolumen in Long-Only-Rohstoffinvestments im Februar um 12 Mrd. USD im Vergleich zum Vormonat. Auch bei den spekulativen Finanzanlegern kam es bei den meisten Rohstoffen seit Jahresbeginn zu einem merklichen Abbau der Netto-Long-Positionen. Aberist all der Pessimismus am Markt wirklich gerechtfertigt? Wir werden im Folgenden die Entwicklungen am Ölmarkt untersuchen. Aus aktuellem Anlass geben wir zudem eine Einschätzung zur derzeitigen Lage im europäischen Emissionshandel.

Rohöl

Der Rohölpreis für die Sorte Brent fiel Mitte April im Tief bis auf 97 USD je Barrel und war damit so günstig wie zuletzt im Sommer 2012. Vom Mitte Februar verzeichneten Hoch bei 119 USD je Barrel hat der Preis zwischenzeitlich knapp 20% verloren. Ausschlaggebend war die Eintrübung der Nachfrageperspektiven: Die US-Energiebehörde (EIA)und die Internationale Energieagentur (IEA) haben ihre Schätzungen für das Wachstum der globalen Ölnachfrage in diesem Jahr seit Februar kontinuierlich nach unten revidiert, die IEA sogar drei Monate in Folge (Grafik 2).

Selbst die ohnehin skeptische OPEC hat ihre Prognose zuletzt leicht zurückgenommen. Die derzeitigen Schätzungen der dreiAgenturen gehen inzwischen nur noch von einem Nachfrageanstieg um 800 bis 960 Tsd. Barrel pro Tag aus.

Dies ist nicht ausreichend, um die Ausweitung des Angebots in den Nicht-OPEC-Ländern zu absorbieren, welches aktuellen Schätzungen zufolge im laufenden Jahr um mehr als 1 Mio. Barrel pro Tag steigen soll. Hauptverantwortlich hierfür ist die steigende Ölproduktion in Nordamerika (Schieferöl in den USA, Ölsande in Kanada). Gleichzeitig haben sich zuletzt auch die Angebotsrisiken verringert. So hat sich die Ölproduktion in der Nordsee seit Jahresbeginn weitgehend normalisiert.

Im April wurde erstmals seit 11 Monaten sogar wieder mehr Brentöl verladen als im entsprechenden Vorjahresmonat. Aufgrund des geringeren Importbedarfs der USA gelangt zudem mehr westafrikanisches Öl auf den Weltmarkt und konkurriert dort mit Brentöl. Hinzu kommt, dass der Südsudan nach der Beilegung des Streits mit dem Sudan seine im Janauar 2012 unterbrochene Ölförderung wieder aufgenommen hat. Vor der Stilllegung lag die Ölproduktion aus dieser Region immerhin bei gut 450 Tsd. Barrel pro Tag.

Der Angebotszuwachs außerhalb der OPEC ist somit größer als der erwartete globale Nachfrageanstieg. Folglich fällt der Bedarf an OPEC-Ölmit 29,7 Mio. Barrel pro Tag im laufenden Jahr nochmals geringer aus als im letzten Jahr. Schätzungen für die aktuelle OPEC-Produktion liegen zwischen 29,9 und 30,5 Mio. Barrel pro Tag, was einem Rückgang um mehr als 1 Mio. Barrel pro Tag gegenüber dem letzten Herbst entspricht. Die OPEC produziert trotz der erfolgten Kürzung aber noch immer mehr Rohöl alsam Markt benötigt wird (Grafik 3).

Die nächste offizielle OPEC-Sitzung findet am 31. Mai statt. Dort wird wohl über eine weitere Rücknahme des Angebots diskutiert werden. Das seit Anfang 2012 bestehende offizielle Produktionsziel von 30 Mio. Barrel pro Tag dürfte aber beibehalten werden, solange der OPEC-Basketpreis nicht deutlich unter 100 USD je Barrel fällt. Dieses Preisniveau wird von vielen OPEC-Ländern benötigt, um ihre Staatsausgaben mit den Öleinnahmen zu finanzieren. Allerdings könnte Saudi-Arabien wie Ende 2012 geschehenauch ohne offiziellen Beschluss das Angebot reduzieren, falls es dies für notwendig erachtet. Wir gehen davon aus, dass die drohenden Produktionskürzungen ausreichen werden, umeinen deutlichen und dauerhaften Preisverfall unter 100 USD je Barrel zu verhindern.