Jahresausblick Rohöl - Chancen und Risiken ausbalanciert

14.01.2013 | Frank Klumpp (LBBW)

- Seite 2 -

China: Größtes Wachstum im ÖlverbrauchUnter den Nicht-OECD-Staaten dürfte China seinen Ölverbrauch in absoluten Zahlen am stärksten steigern. Im laufenden Jahr verbrauchte das Reich der Mitte rund 400.000 bpd mehr als im Vorjahr, und im Jahr 2013 dürfte sich der Mehrverbrauch in einer ähnlichen Größenordnung bewegen. Dies dürfte nahezu 1:1 in den Chinas Importstatistiken abzulesen sein, schließlich stagniert die Ölproduk-tion im Reich der Mitte bereits seit vielen Jahren bei rund 4 Mio. Barrel pro Tag. Die Chancen stehen gut, dass sich die Konjunktur (und damit auch die Ölnachfrage) im Jahr 2013 beleben.

Eine Reihe von Gründen spricht dafür, dass das Expansionstempo von einem realen BIP-Zuwachs von 7,7% im Jahr 2012 auf 8,2% im Jahr 2013 zulegen wird: Die niedrigen Inflationsraten ermöglichen der Bank of China monetären Gestaltungsspielraum. Zudem ist der politische Wechsel vollzogen und könnte fiskalpolitische Impulse bringen. Auch der Immobilienmarkt scheint sich allmählich zu erholen. In einem solchen Umfeld dürfte auch der Fahrzeugabsatz weiter zulegen, der wiederum die Ölnachfrage beleben wird. Derzeit werden monatlich knapp 1,4 Mio. Neufahrzeuge zugelassen, bei steigender Tendenz.

Und das Angebot?

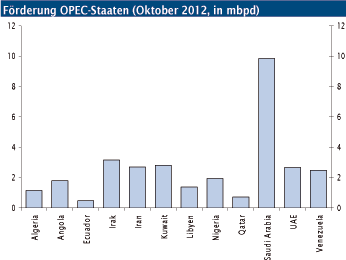

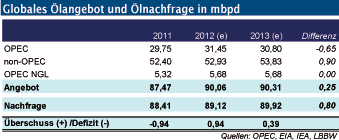

Die Erhöhung der Nachfrage um knapp 800.000 bpd dürfte wenig Potenzial für Überraschungen bieten. Lediglich eine unerwartete Rezession könnte eine deutlich schwächere Nachfrage auslösen und entsprechend auf die Preise drücken. Angebotsseitig bleibt der Markt gut versorgt. Vor allem außerhalb der OPEC dürfte das Ölangebot weiter zulegen. Die OPEC könnte ihrerseits die Fördermenge halten oder sogar senken, ohne den Markt aus dem Gleichgewicht zu bringen. Zuletzt hatte das Kartell bereits seine Fördermengen reduziert, ohne allerdings die offizielle Förderquote von 30 Mio. Barrel anzutasten. Im November und Dezember 2012 dürften unter 31 Mio. Barrel gefördert worden sein, nachdem im Sommer bereits fast 32 Mio. Barrel täglich auf den Markt kamen.

Non-OPEC-Supply: Allzeitrekorde in den USA

Die Ausweitung der Förderkapazität außerhalb der OPEC ist nahezu vollständig auf die USA zurückzuführen. Die amerikanische Statistikbehörde des Energieministeriums, die EIA, hat erst vor wenigen Wochen ihre Schätzung für die das Wachstum der heimischen Ölförderung im Jahr 2013 um 200.000 Barrel auf 7,1 Mio. bpd angehoben, nach 6,4 mbpd im laufenden Jahr. Laut EIA bedeutet das erwartete Förderplus von rund 750.000 bpd den stärksten jährlichen Anstieg seit Beginn der kommerziellen Ölproduktion um 1850.

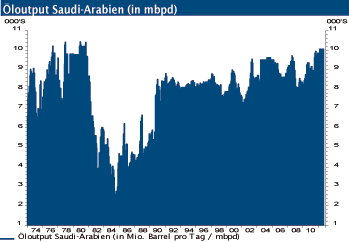

Die Fördermenge wird dann das höchste Niveau seit über 20 Jahren erreichen. Grund für das rasante Wachstum ist die so genannte unkonventionelle Förderung. Mit Hilfe neuer Bohr- und Fördertechnologien ist die Förderung in dichtem Schiefer- oder Dolomitgestein gebundenen Öls möglich. Dieses so genannte "Shale Oil" oder "Tight Oil" sorgt für rasantes Wachstum der Ölförderung in North Dako-ta und Texas (vgl. Grafik). Allein in North Dakota ist die Förderung in den letzten beiden Jahren um 400.000 bpd angestiegen. Außerhalb der USA ist noch die mögliche Wiederaufnahme der Produktion von ca. 200.000 bpd in Südsudan erwähnenswert.

OPEC-Supply: Saudi-Arabien als Swing-Producer

Eine spannende Frage im Hinblick auf das kommende Jahr dürfte sein, ob die OPEC ihre Fördermenge im Zaum halten kann, um größere Preisrückschläge zu vermeiden. Neben der skizzierten Förderausweitung außerhalb der OPEC dürften auch einige Kartellmitglieder (Irak, Nigeria, ggf. Iran) ihre Produktion erhöhen. Daher liegt es vermutlich allein an Saudi-Arabien, seine Rolle als Swing-Produzent auszufüllen. Ein unangenehmer Spagat zwischen stabilem Marktan-teil und hohem Ölpreisniveau könnte dem saudischen Königshaus bevorstehen. Mit dem aktuellen Preisniveau von über 100 US-Dollar kann Saudi-Arabien gut leben, das hatte Riyadh bereits häufiger betont. Wir gehen davon aus, dass der Spagat gelingt, vor allem wenn ein Nachfrageeinbruch ausbleibt.

Angebotsrisiko Politik: Iran im Fokus

Die Betrachtung der fundamentalen Einflussfaktoren auf der Angebots- und Nachfrageseite zeigt also eher Abwärtsrisiken für den Ölpreis - der Ölmarkt ist gut versorgt, und das Nachfragewachstum dürfte moderat bleiben. Vor dem Hin-tergrund der schwelenden politischen Konflikte in Nahost müssen jedoch Angebotsstörungen einhergehend mit politischen Risikoprämien im kommenden Jahr ins Kalkül genommen werden.

Vor allem der Atomstreit mit dem Iran wird in eine neue Phase gehen, und die Schonfrist - sowohl für die USA nach der Präsidentschaftswahl als auch für den Iran - neigt sich dem Ende. Zudem steht der isralische Präsident Nethanjahu vor der Wiederwahl. Wenngleich politische Entwicklungen nur schwer zu prognostizieren sind, dürfte die israelische Beurteilung, wann der Iran die "rote Linie" der Urananreicherung überschritten hat, von Bedeutung sein. Schätzungen reichen von März bis Dezember kommenden Jahres. Bis dahin bleibt zu hoffen, dass US-Präsident Oba-ma eine diplomatische Lösung finden kann, um eine militä-rische Auseinandersetzung zu vermeiden.