Jahresausblick Rohöl - Chancen und Risiken ausbalanciert

14.01.2013 | Frank Klumpp (LBBW)

Rückblick 2012: Unter Schwankungen seitwärts

Auf den ersten Blick tat sich an den Märkten für Rohöl im Jahr 2012 nur wenig: Nordseeöl, gemessen an den Dated-Brent-Spotpreisen, beendete das Vorjahr 2011 bei 107,55 US-Dollar - die aktuellen Preise liegen nur unwesentlich darüber. Auch gemessen an Durch-schnittspreisen tat sich vordergründig nur wenig: 2011 wurden im Schnitt 111,50 US-Dollar für ein Barrel Brent bezahlt, bis dato war es im laufenden Jahr lediglich 0,50 US-Dollar mehr. Die Schwankungen waren jedoch recht ausgeprägt. Im ersten Quartal legten die Ölpreise zu, vor allem aufgrund erhöhter Risiken um das iranische Atomprogramm. Im zweiten Quartal wurde der Fokus wieder auf die fundamentalen Faktoren Angebot, Nachfrage und Lagerbestände gelegt, und die Preise gerieten stark unter Druck. Im zweiten Halbjahr pendelten sich die Preise wieder um 110 US-Dollar ein, nachdem die Notenbanken, allen voran die EZB, mit quantitativen Lockerungsmaßnahmen zur Beruhigung der Marktteilnehmer beitrugen.

Schere zwischen WTI und Brent bleibt offen

Ebenfalls nur wenig geändert hat sich an der Preisdifferenz zu der amerikanischen Ölsorte WTI: Der Durchschnittspreis für Western Texas Intermediate betrug im Jahr 2011 95 US-Dollar, im laufenden Jahr wurden im Schnitt 94 US-Dollar bezahlt. Dabei hat sich die Schere im Jahresverlauf 2012 sogar weiter geöffnet. Nachdem WTI zu Jahresbeginn 10 US-Dollar günstiger war, ist der Preisunterschied zwischenzeitlich auf nahezu 25 USD angestiegen. Der Grund hierfür liegt vor allem auf der WTI-Seite.

In Cushing, Oklahoma, dem Lieferort für WTI-Terminkontrakte, ist das Angebot mittlerweile deutlich höher als die Nachfrage, und die Lagerbestände quellen förmlich über. In Cushing werden derzeit 46,8 Mio. Barrel gelagert, fast so viel wie im Juni diesen Jahres, als die bisherige Rekordmarke von 47,7 Mio. Barrel erreicht wurde. Der Grund für das hohe Ölangebot liegt an wachsenden Importen aus Kanada sowie an der gestiegenen Ölförderung in North Dakota und Texas.

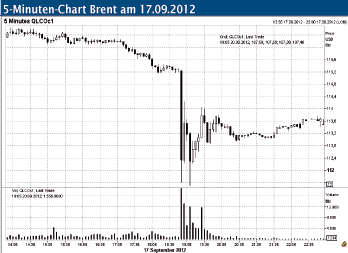

Flash-Crash an den Ölmärkten

Der turbulenteste Tag des Jahres 2012 war sicherlich der 17.09.2012, als ein "Flash-Crash" für Aufsehen sorgte. Der Future der Sorte Brent an der ICE fiel innerhalb von wenigen Minuten von 115,20 USD auf 111,60 USD ein. Es gab offenbar hierfür keinen typischen Auslöser wie z.B. Lager- oder Konjunkturdaten für die erratischen Kursbewegungen. Die Vermutungen reichten von negativen Einflüssen durch den Hochfrequenzhandel über Stop-Loss-Verkäufe unter der Marke von 115 USD bis hin zu einem Eingabefehler ("Fat Finger").

Ausblick 2013: Nachfrage moderat

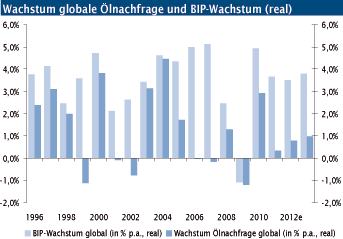

Nachdem die Ölnachfrage im Jahr 2010 dynamisch um nahezu 3% zulegte, haben sich die Wachstumsraten wieder unter einem Prozent pro Jahr eingependelt. Auf zwei Jahre mit sinkenden realen Wachstumsraten, dürfte die Weltkonjunktur 2013 wieder etwas stärker wachsen. Wir erwarten eine Wachstumsrate von 3,8% nach geschätzten 3,5% im laufenden Jahr. Dies dürfte auch die Ölnachfrage entsprechend positiv beeinflussen.

In den monatlichen Ausblicken der OPEC, der IEA und der EIA liegen die Erwartungen für das Wachstum der Ölnachfrage 2013 zwischen 700.000 bpd (IEA) und 960.000 bpd (EIA). Dies entspricht im Durchschnitt einem Wachstum von knapp 0,9% im Vergleich zum Vorjahr. Dies erscheint zunächst plausibel, da Verbesserungen in der Energieintensität um über 2%-Punkte realistisch sein dürften.

Schwellenländer versus Industriestaaten

Im nächsten Jahr dürfte sich die Tendenz der beiden Vorjahre fortsetzen: OECD-Staaten dürften Schätzungen der EIA zufolge knapp 500.000 bpd weniger Öl verbrauchen, während die höhere konjunkturelle Wachstumsdynamik der Nicht-OECD-Staaten von einer steigenden Ölnachfrage begleitet wird - insgesamt dürften die Schwellenländer 1,3 Mio. bpd mehr Öl verbrauchen als noch im Jahr 2012, dies entspricht einer Wachstumsrate von 2,9%. Per Saldo ist damit global ein Plus in der Ölnachfrage von 800.000 bpd im Jahr 2013 zu erwarten, was knapp 0,9% im Vergleich zum Vorjahr entspricht.

China: Größtes Wachstum im Ölverbrauch

Unter den Nicht-OECD-Staaten dürfte China seinen Ölverbrauch in absoluten Zahlen am stärksten steigern. Im laufenden Jahr verbrauchte das Reich der Mitte rund 400.000 bpd mehr als im Vorjahr, und im Jahr 2013 dürfte sich der Mehrverbrauch in einer ähnlichen Größenordnung bewegen. Dies dürfte nahezu 1:1 in den Chinas Importstatistiken abzulesen sein, schließlich stagniert die Ölproduk-tion im Reich der Mitte bereits seit vielen Jahren bei rund 4 Mio. Barrel pro Tag. Die Chancen stehen gut, dass sich die Konjunktur (und damit auch die Ölnachfrage) im Jahr 2013 beleben.

Eine Reihe von Gründen spricht dafür, dass das Expansionstempo von einem realen BIP-Zuwachs von 7,7% im Jahr 2012 auf 8,2% im Jahr 2013 zulegen wird: Die niedrigen Inflationsraten ermöglichen der Bank of China monetären Gestaltungsspielraum. Zudem ist der politische Wechsel vollzogen und könnte fiskalpolitische Impulse bringen. Auch der Immobilienmarkt scheint sich allmählich zu erholen. In einem solchen Umfeld dürfte auch der Fahrzeugabsatz weiter zulegen, der wiederum die Ölnachfrage beleben wird. Derzeit werden monatlich knapp 1,4 Mio. Neufahrzeuge zugelassen, bei steigender Tendenz.

Und das Angebot?

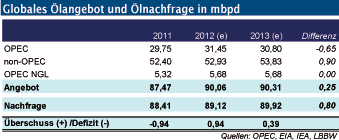

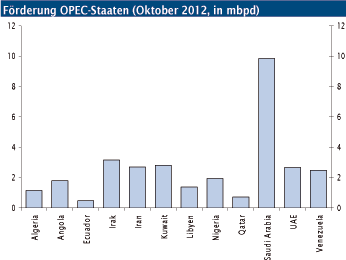

Die Erhöhung der Nachfrage um knapp 800.000 bpd dürfte wenig Potenzial für Überraschungen bieten. Lediglich eine unerwartete Rezession könnte eine deutlich schwächere Nachfrage auslösen und entsprechend auf die Preise drücken. Angebotsseitig bleibt der Markt gut versorgt. Vor allem außerhalb der OPEC dürfte das Ölangebot weiter zulegen. Die OPEC könnte ihrerseits die Fördermenge halten oder sogar senken, ohne den Markt aus dem Gleichgewicht zu bringen. Zuletzt hatte das Kartell bereits seine Fördermengen reduziert, ohne allerdings die offizielle Förderquote von 30 Mio. Barrel anzutasten. Im November und Dezember 2012 dürften unter 31 Mio. Barrel gefördert worden sein, nachdem im Sommer bereits fast 32 Mio. Barrel täglich auf den Markt kamen.

Non-OPEC-Supply: Allzeitrekorde in den USA

Die Ausweitung der Förderkapazität außerhalb der OPEC ist nahezu vollständig auf die USA zurückzuführen. Die amerikanische Statistikbehörde des Energieministeriums, die EIA, hat erst vor wenigen Wochen ihre Schätzung für die das Wachstum der heimischen Ölförderung im Jahr 2013 um 200.000 Barrel auf 7,1 Mio. bpd angehoben, nach 6,4 mbpd im laufenden Jahr. Laut EIA bedeutet das erwartete Förderplus von rund 750.000 bpd den stärksten jährlichen Anstieg seit Beginn der kommerziellen Ölproduktion um 1850.

Die Fördermenge wird dann das höchste Niveau seit über 20 Jahren erreichen. Grund für das rasante Wachstum ist die so genannte unkonventionelle Förderung. Mit Hilfe neuer Bohr- und Fördertechnologien ist die Förderung in dichtem Schiefer- oder Dolomitgestein gebundenen Öls möglich. Dieses so genannte "Shale Oil" oder "Tight Oil" sorgt für rasantes Wachstum der Ölförderung in North Dako-ta und Texas (vgl. Grafik). Allein in North Dakota ist die Förderung in den letzten beiden Jahren um 400.000 bpd angestiegen. Außerhalb der USA ist noch die mögliche Wiederaufnahme der Produktion von ca. 200.000 bpd in Südsudan erwähnenswert.

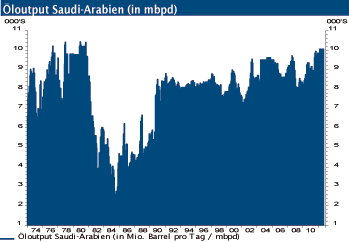

OPEC-Supply: Saudi-Arabien als Swing-Producer

Eine spannende Frage im Hinblick auf das kommende Jahr dürfte sein, ob die OPEC ihre Fördermenge im Zaum halten kann, um größere Preisrückschläge zu vermeiden. Neben der skizzierten Förderausweitung außerhalb der OPEC dürften auch einige Kartellmitglieder (Irak, Nigeria, ggf. Iran) ihre Produktion erhöhen. Daher liegt es vermutlich allein an Saudi-Arabien, seine Rolle als Swing-Produzent auszufüllen. Ein unangenehmer Spagat zwischen stabilem Marktan-teil und hohem Ölpreisniveau könnte dem saudischen Königshaus bevorstehen. Mit dem aktuellen Preisniveau von über 100 US-Dollar kann Saudi-Arabien gut leben, das hatte Riyadh bereits häufiger betont. Wir gehen davon aus, dass der Spagat gelingt, vor allem wenn ein Nachfrageeinbruch ausbleibt.

Angebotsrisiko Politik: Iran im Fokus

Die Betrachtung der fundamentalen Einflussfaktoren auf der Angebots- und Nachfrageseite zeigt also eher Abwärtsrisiken für den Ölpreis - der Ölmarkt ist gut versorgt, und das Nachfragewachstum dürfte moderat bleiben. Vor dem Hin-tergrund der schwelenden politischen Konflikte in Nahost müssen jedoch Angebotsstörungen einhergehend mit politischen Risikoprämien im kommenden Jahr ins Kalkül genommen werden.

Vor allem der Atomstreit mit dem Iran wird in eine neue Phase gehen, und die Schonfrist - sowohl für die USA nach der Präsidentschaftswahl als auch für den Iran - neigt sich dem Ende. Zudem steht der isralische Präsident Nethanjahu vor der Wiederwahl. Wenngleich politische Entwicklungen nur schwer zu prognostizieren sind, dürfte die israelische Beurteilung, wann der Iran die "rote Linie" der Urananreicherung überschritten hat, von Bedeutung sein. Schätzungen reichen von März bis Dezember kommenden Jahres. Bis dahin bleibt zu hoffen, dass US-Präsident Oba-ma eine diplomatische Lösung finden kann, um eine militä-rische Auseinandersetzung zu vermeiden.

Brent-WTI-Spread: Ausblick 2013

Mit Blick auf das kommende Jahr spricht einiges dafür, dass sich das Nadelöhr Cushing, Oklahoma, etwas ausweiten kann und der Spread entsprechend sinkt. Bisherige Alternativen, das Nadelöhr zu umgehen und der Angebotsschwem-me Herr zu werden, z.B. mittels Güterzügen und Tankern auf dem Mississippi, konnten nur wenig zum Lagerabbau beitragen. Im Gegenteil: Wie bereits skizziert, lagern derzeit mit 50 Mio. Barrel, über 50% mehr als noch vor Jahresfrist.

Im Frühjahr 2013 wird die Erweiterung der Seaway-Pipeline in Betrieb gehen, die die Transportkapazität zur Golfküste um 250 tbpd ausweiten wird. Zudem können nach der Erweiterung der West Texas Gulf Pipeline im kommenden Jahr 80 tbpd aus dem Permischen Becken, Texas, an die Golfküste fließen, die bisher nach Cushing strömten; insgesamt also eine Ausweitung der Transportmöglichkeiten um Cushing um 330 Tausend Barrel pro Tag.

Dies ist jedoch nur die eine Seite der Medaille: Auch die Ölförderung in North Dakota, Texas und Kanada dürfte weiter zunehmen. Ein geschätztes Förderplus im kommenden Jahr von 250 tbpd in diesen Regionen relativiert die geplanten Kapazitätsausweitungen der Pipelines wieder. Zudem dürfte der Spread auch auf brentspezifische Faktoren (Nachfrage aus Asien, sinkende Produktionsraten, Probleme mit Förderplattformen) zurück-zuführen sein, die überwiegend auch im Jahr 2013 noch aktuell sein dürften. Daher könnte sich die an den Märkten eingepreiste Einengung des Spread auf elf US-Dollar per Ende 2013 noch als zu optimistisch erweisen.

Spekulanten auf dem Rückzug

Die Wetten auf steigende Preise für WTI-Öl haben nach Angaben der CFTC nachgelassen. Aktuell beläuft sich der Nettosaldo aus Long- und Shortpositionen der Investorengruppe "Managed Money" bei rund im Zweijahresvergleich relativ geringen 150.000 Kontrakten. Damit dürfte der spekulative Angebotsüberhang abgearbeitet sein, was tendenziell wieder den Weg frei für steigende Preise macht.

Fazit: Chancen und Risiken ausbalanciert

Wenn man über die Perspektiven für den Ölpreis spricht, so ist die Terminologie "Chancen und Risiken" eigentlich fehl am Platz. Im Grunde genommen wäre die größte Chance am Ölmarkt, wenn der Brent-Preis (und die auch Brent-Terminkurve) auf dem aktuellen Niveau verharren würden. Mit 110 US-Dollar können schließlich alle gut leben: Die Förderländer, die entspannt auf ihre Staatshaushalte blicken können, die Verbraucher, die sich an das aktuelle Niveau gewöhnt haben und keine weiteren Preissteigerungen erdulden müssen, die CO2-Bilanzen und damit das globale Klima, weil mit dem derzeit hohen Preisniveau ausreichend Anreize zur Verbesserung der Energieintensität bestehen, und selbst die Investoren, die aus der Backwardation der Brent-Terminkurve durch Rollgewinne Kapital schlagen könnten.

Es macht daher mehr Sinn, von Aufwärts- und Abwärtsrisiken zu sprechen. Diese halten sich derzeit die Waage, weshalb wir einen Seitwärtstrend prognostizieren. Fundamental gesehen ist der Ölmarkt gut versorgt, das Angebot dürfte die Nachfrage sogar übersteigen. Auch die Lagerbestände sind gut gefüllt, was insgesamt für sinkende Preise spricht. Dagegen haben geopolitische Unwägbarkeiten das Potenzial, das Ölangebot empfindlich zu stören.

Vor allem der Konflikt um Iran und Israel dürfte 2013 in eine neue Phase gehen und für Gefahr sorgen. Brent dürfte daher in einem breiten Band seitwärts tendieren und am Jahresende 2013 bei rund 110 US-Dollar stehen. WTI-Öl dürfte sich etwas erholen, da neue Pipelinekapazitäten Entspannung im Nadelöhr Cushing bringen. Die Einengung des Spread könnte aber weniger stark als erwartet (Forwardpreis Dezember 2013: 11 US-Dollar) ausfallen, da auch die Öl-förderung in den USA entsprechend zulegen dürfte.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.