Rohstoffe kompakt Industriemetalle: China und Notenbanken geben Preisen Auftrieb

26.09.2012 | Eugen Weinberg (Commerzbank)

Im Zuge der Ankündigung der wichtigsten Notenbanken, die Geldschleusen noch weiter zu öffnen, haben auch die Industriemetalle in den letzten Wochen merklich angezogen. Die Preise finden auch durch die Freigabe von vielen Infrastrukturprojekten in China, die für eine hohe Nachfrage nach Metallen sorgen sollten, Unterstützung. Wir sehen daher weiteres Aufwärtspotenzial für die Metallpreise. Die Stahlindustrie ist dagegen zuletzt deutlich unter Druck gekommen.

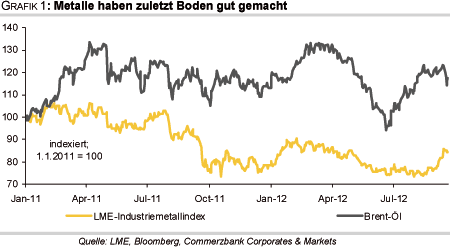

Im Zuge der Ankündigung der wichtigsten Notenbanken, die Geldschleusen noch weiter zu öffnen, haben auch die Industriemetalle in den letzten Wochen merklich angezogen. Die Preise finden auch durch die Freigabe von vielen Infrastrukturprojekten in China, die für eine hohe Nachfrage nach Metallen sorgen sollten, Unterstützung. Wir sehen daher weiteres Aufwärtspotenzial für die Metallpreise. Die Stahlindustrie ist dagegen zuletzt deutlich unter Druck gekommen.Nach dem starken Preisverfall im Frühjahr und Sommer und der anschließenden Bodenbildung befinden sich die Industriemetalle seitMitte August wieder im Aufwind. Der Index der Londoner Metallbörse, LMEX, stieg innerhalb von gut vier Wochen um 16% auf 3.609 Punkte und damit den höchsten Stand seit AnfangApril. Damit haben die Metalle auch gegenüber den anderen zyklischen Rohstoffen wie z.B. Energieträgern merklich aufgeholt (Grafik 1). Allerdings waren sie im Vorfeld auch deutlich hinter diesen zurückgeblieben bzw. stärker gefallen. Ausschlaggebend für die Preisanstiege war der hohe Risikoappetit der Marktteilnehmer im Zuge der Ankündigungen der beiden wichtigsten Notenbanken, EZB und Fed, die ohnehin schon geöffneten Geldschleusen noch weiter zu öffnen.

Denn so hatte die EZB den unlimitierten Aufkauf von Staatsanleihen krisengeschüttelter Länder der Eurozone bekannt gegeben. Nur kurze Zeit später folgte die Fed der EZB mit der Ankündigung von "QE3". Die Aussichtauf faktisch unbegrenzte Liquidität und damit die Sorge vor Inflation dürfte die Anleger in Sachwerte flüchten lassen, wozu neben Aktien auch Rohstoffe zählen. Der S&P 500-Aktienindex ist zumindest schonmal auf den höchsten Stand seit fast fünf Jahren gestiegen. Dies dürfte den Rohstoffen ebenfalls Auftrieb geben.

Mitverantwortlich für den starken Anstieg der Metallpreise waren die spekulativen Finanzanleger, die schnell auf den fahrenden Zug aufgesprungen sind. Dies lässt sich am Beispiel Kupfer verdeutlichen, das einzige in der CFTC-Statistik erfasste Industriemetall, das aber stellvertretend für den gesamten Metallsektor steht. Allein in der Woche zum 11. September haben die als kurzfristig orientiert geltenden spekulativen Finanzanleger ihre Netto-Long-Positionen von knapp 700 auf 17,5 Tsd. Kontrakte ausgeweitet.

Innerhalb von nur vier Wochen kam es zu einem kompletten Stimmungsumschwung dieser Finanzanleger. Denn per 14. August bestanden noch Netto-Short-Positionen von 10,8 Tsd. Kontrakten. Im aktuellen positiven Marktumfeld ist ein weiterer Aufbau der Netto-Long-Positionen zu erwarten. Die Marktpositionierung bleibt damit abernoch unter ihrem Rekordhoch von 39,1 Tsd. Kontrakten Ende Dezember 2010 zurück. Damals kostete Kupfer rund 9.300 USD je Tonne. Das bisherige Rekordhoch im Preis von über 10.000 USD je Tonne im Februar 2011 wurde von Netto-Long-Positionen in Höhe von 36,6 Tsd. Kontrakten begleitet (Grafik 11). Aus dieser Sicht besteht also für den Kupferpreisnoch weiteres Steigerungspotenzial.

Neben den geldpolitischen Maßnahmen der EZB und der Fed wird auch in China der sich abschwächenden Wirtschaft mit Konjunkturprogrammen entgegengewirkt. So hat die National Development and Reform Commission (NDRC), die staatliche Planungsbehörde Chinas, den Bau von Infrastrukturprojekten für rund 1 Bio. CNY (entspricht rund 158 Mrd. USD) freigegeben. Diese umfassen unter anderem den Bau von dreizehn Autobahnen, sieben Häfen und Flughäfen sowie den Bau von U- und S-Bahnen in den großen Städten des Landes. Des Weiteren wird das seit Anfang 2011 aufgelegte Wohnungsbauprogramm vorangetrieben.

Bis Ende 2015, der Laufzeit des aktuellen 5-Jahresplans, sollen 36 Mio. Sozialwohnungen gebaut werden. Schätzungen zufolge könnte das gesamte Programm bis zu 5 Bio. CNY kosten (entspricht rund 790 Mrd. USD). Diese fiskalpolitischen Maßnahmen sollten sich positiv auf die Nachfrage nach Metallen auswirken. Darüber hinaus hat auch die chinesische Zentralbank bereits geldpolitische Schritte unternommen, um die Konjunktur zu stimulieren. So wurden im Juni und Juli in zwei Schritten die Leitzinsen auf 6% gesenkt und daneben die Mindestreserveanforderung für Banken reduziert. Deutlich höher als erwartet fiel im August die Neukreditvergabe aus, die wieder auf mehr als 700 Mrd. CNY gestiegen ist. Dies kann ebenfalls zu den Konjunkturmaßnahmen gezählt werden.

Die Gründe für diese Maßnahmen - sowohl seitens derchinesischen Regierung als auch der Zentralbank - war das Abkühlen der chinesischen Wirtschaft, das sich in zuletzt schwachen Konjunkturindikatoren widerspiegelte. Das Bruttoinlandsprodukt wies im zweiten Quartal dieses Jahres mit 7,6% das schwächste Wachstum seit dem ersten Quartal 2009 auf und ist nunmehr sechs Quartale in Folge zurückgegangen.

Daneben istder Einkaufsmanagerindex für das verarbeitende Gewerbe im August auf 49,2 und damit unter die Marke von 50 abgerutscht, die Expansion anzeigt. Und auch das Wachstum der Industrieproduktion und den Investitionen in Sachanlagen hat merklich nachgelassen: Letztere lagen im August bei 20,2%, während die Industrieproduktion nur noch um 8,9% zulegen konnte (Grafik 2).