Rohstoffe kompakt Industriemetalle: China und Notenbanken geben Preisen Auftrieb

26.09.2012 | Eugen Weinberg (Commerzbank)

Im Zuge der Ankündigung der wichtigsten Notenbanken, die Geldschleusen noch weiter zu öffnen, haben auch die Industriemetalle in den letzten Wochen merklich angezogen. Die Preise finden auch durch die Freigabe von vielen Infrastrukturprojekten in China, die für eine hohe Nachfrage nach Metallen sorgen sollten, Unterstützung. Wir sehen daher weiteres Aufwärtspotenzial für die Metallpreise. Die Stahlindustrie ist dagegen zuletzt deutlich unter Druck gekommen.

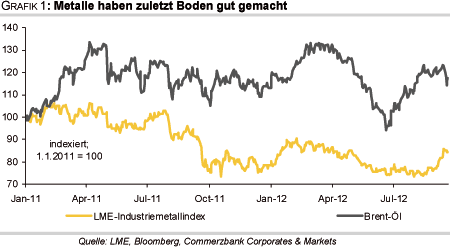

Nach dem starken Preisverfall im Frühjahr und Sommer und der anschließenden Bodenbildung befinden sich die Industriemetalle seitMitte August wieder im Aufwind. Der Index der Londoner Metallbörse, LMEX, stieg innerhalb von gut vier Wochen um 16% auf 3.609 Punkte und damit den höchsten Stand seit AnfangApril. Damit haben die Metalle auch gegenüber den anderen zyklischen Rohstoffen wie z.B. Energieträgern merklich aufgeholt (Grafik 1). Allerdings waren sie im Vorfeld auch deutlich hinter diesen zurückgeblieben bzw. stärker gefallen. Ausschlaggebend für die Preisanstiege war der hohe Risikoappetit der Marktteilnehmer im Zuge der Ankündigungen der beiden wichtigsten Notenbanken, EZB und Fed, die ohnehin schon geöffneten Geldschleusen noch weiter zu öffnen.

Denn so hatte die EZB den unlimitierten Aufkauf von Staatsanleihen krisengeschüttelter Länder der Eurozone bekannt gegeben. Nur kurze Zeit später folgte die Fed der EZB mit der Ankündigung von "QE3". Die Aussichtauf faktisch unbegrenzte Liquidität und damit die Sorge vor Inflation dürfte die Anleger in Sachwerte flüchten lassen, wozu neben Aktien auch Rohstoffe zählen. Der S&P 500-Aktienindex ist zumindest schonmal auf den höchsten Stand seit fast fünf Jahren gestiegen. Dies dürfte den Rohstoffen ebenfalls Auftrieb geben.

Mitverantwortlich für den starken Anstieg der Metallpreise waren die spekulativen Finanzanleger, die schnell auf den fahrenden Zug aufgesprungen sind. Dies lässt sich am Beispiel Kupfer verdeutlichen, das einzige in der CFTC-Statistik erfasste Industriemetall, das aber stellvertretend für den gesamten Metallsektor steht. Allein in der Woche zum 11. September haben die als kurzfristig orientiert geltenden spekulativen Finanzanleger ihre Netto-Long-Positionen von knapp 700 auf 17,5 Tsd. Kontrakte ausgeweitet.

Innerhalb von nur vier Wochen kam es zu einem kompletten Stimmungsumschwung dieser Finanzanleger. Denn per 14. August bestanden noch Netto-Short-Positionen von 10,8 Tsd. Kontrakten. Im aktuellen positiven Marktumfeld ist ein weiterer Aufbau der Netto-Long-Positionen zu erwarten. Die Marktpositionierung bleibt damit abernoch unter ihrem Rekordhoch von 39,1 Tsd. Kontrakten Ende Dezember 2010 zurück. Damals kostete Kupfer rund 9.300 USD je Tonne. Das bisherige Rekordhoch im Preis von über 10.000 USD je Tonne im Februar 2011 wurde von Netto-Long-Positionen in Höhe von 36,6 Tsd. Kontrakten begleitet (Grafik 11). Aus dieser Sicht besteht also für den Kupferpreisnoch weiteres Steigerungspotenzial.

Neben den geldpolitischen Maßnahmen der EZB und der Fed wird auch in China der sich abschwächenden Wirtschaft mit Konjunkturprogrammen entgegengewirkt. So hat die National Development and Reform Commission (NDRC), die staatliche Planungsbehörde Chinas, den Bau von Infrastrukturprojekten für rund 1 Bio. CNY (entspricht rund 158 Mrd. USD) freigegeben. Diese umfassen unter anderem den Bau von dreizehn Autobahnen, sieben Häfen und Flughäfen sowie den Bau von U- und S-Bahnen in den großen Städten des Landes. Des Weiteren wird das seit Anfang 2011 aufgelegte Wohnungsbauprogramm vorangetrieben.

Bis Ende 2015, der Laufzeit des aktuellen 5-Jahresplans, sollen 36 Mio. Sozialwohnungen gebaut werden. Schätzungen zufolge könnte das gesamte Programm bis zu 5 Bio. CNY kosten (entspricht rund 790 Mrd. USD). Diese fiskalpolitischen Maßnahmen sollten sich positiv auf die Nachfrage nach Metallen auswirken. Darüber hinaus hat auch die chinesische Zentralbank bereits geldpolitische Schritte unternommen, um die Konjunktur zu stimulieren. So wurden im Juni und Juli in zwei Schritten die Leitzinsen auf 6% gesenkt und daneben die Mindestreserveanforderung für Banken reduziert. Deutlich höher als erwartet fiel im August die Neukreditvergabe aus, die wieder auf mehr als 700 Mrd. CNY gestiegen ist. Dies kann ebenfalls zu den Konjunkturmaßnahmen gezählt werden.

Die Gründe für diese Maßnahmen - sowohl seitens derchinesischen Regierung als auch der Zentralbank - war das Abkühlen der chinesischen Wirtschaft, das sich in zuletzt schwachen Konjunkturindikatoren widerspiegelte. Das Bruttoinlandsprodukt wies im zweiten Quartal dieses Jahres mit 7,6% das schwächste Wachstum seit dem ersten Quartal 2009 auf und ist nunmehr sechs Quartale in Folge zurückgegangen.

Daneben istder Einkaufsmanagerindex für das verarbeitende Gewerbe im August auf 49,2 und damit unter die Marke von 50 abgerutscht, die Expansion anzeigt. Und auch das Wachstum der Industrieproduktion und den Investitionen in Sachanlagen hat merklich nachgelassen: Letztere lagen im August bei 20,2%, während die Industrieproduktion nur noch um 8,9% zulegen konnte (Grafik 2).

Laut Aussagen von Premierminister Wen Jiabao besteht noch weiterer Spielraum über die o.a. Maßnahmen hinaus, um einer eventuellen weiteren deutlichen Abkühlung der Wirtschaft zu begegnen. In der letzten Finanz- und Wirtschaftskrise 2008/09 haben die chinesische Regierung und die Zentralbank im Vergleich zur aktuellen Situation umfangreichere Maßnahmen ergriffen. Damals belief sich das Konjunkturprogramm auf 4 Bio. CNY (entspricht rund 635 Mrd. USD) und die Leitzinsen wurden im Tief auf 5,31% gesenkt. Auch die Mindestreserveanforderung für Banken war mit 15,5% wesentlich niedriger als aktuell mit 20% (Grafik 3).

Unbegrenzten Spielraum gibt es für die chinesische Regierung und Zentralbank allerdings nicht. Denn die Inflationsrate ist im August leicht gestiegen und könnte damit ihren Tiefpunkt durchschritten haben. Zudem sind die Preise am Immobilienmarkt zuletzt ebenfalls angezogen, was die Bereitschaft zu Stimulierungsmaßnahmen dämpfen dürfte.

Nicht unerheblich in den diesbezüglichen Überlegungen dürfte der anstehende Regierungswechsel in China sein. Im Oktober tagt der 18. Nationale Kongress der Kommunistischen Partei Chinas. Im Zuge dessen werden aufgrund von Altersbeschränkungen und dem Ablauf der Amtszeiten 7 der 9 Mitglieder des ständigen Ausschusses des Politbüros, dem höchsten Organ der Partei, ausgetauscht. Darunter befinden sich auch Staatspräsident Hu Jintao und Premierminister Wen Jiabao, die allerdings noch bis März ihre Ämter bekleiden werden.

Sie werden voraussichtlich durch ihre jeweiligen Stellvertreter, Xi Jinping und Li Keqiang, die zwei verbleibenden der neun Mitglieder des ständigen Ausschusses und derzeit Nummer 6 und 7 der hierarchischen Rangliste der Partei, ersetzt. Es könnten daher große Anstrengungen unternommen werden, damit der Start derneuen Regierung mit überzeugenden Konjunkturdaten einhergeht.

Dies spricht auch für wieder steigende Importe von Metallen in China. Denn am Beispiel von Kupfer kann man erkennen, dass sich die chinesischenHändler in den letzten Monaten mit Einfuhren zurückgehalten haben - mit ein Grund für die niedrigen Kupferpreise zwischen Mitte Mai und Mitte August. Während zwischen Dezember 2011und März 2012 durchschnittlich 467 Tsd. Tonnen Kupfer importiert wurden, waren es in den letzten drei Monaten im Durchschnitt nur 356 Tsd. Tonnen (Grafik 4).

Der Kupferpreis notiertewährend dieser Zeit in einer relativ engen Handelsspanne zwischen 7.300 USD und 7.700 USD je Tonne. Da sich die Chinesen in der Vergangenheit als gute Händler erwiesen und oftmals opportunistisch gehandelt haben, könnten sie auch diesmal die verhältnismäßig niedrigen Kupferpreise genutzt und Material auf dem Weltmarkt gekauft haben. In der Regel schlagen sichdie Käufe mit 2-3 Monaten Verzögerung in der Importstatistik nieder. Dies würde bedeuten, dass China für die kommenden Monate wieder höhere Kupferimporte berichten könnte, was sich wiederum preisstützend auswirken dürfte.

Angebotsseitig könnte es bei Kupfer mittel- bis langfristig zu weiteren Engpässen kommen. Während des starken Preisverfalls wurden zahlreiche geplante Minenprojekte auf den Prüfstand gestellt und auf ihre Rentabilität hin überprüft; mit der Folge, dass einige Projekte aufgrund des unsicheren Marktumfelds verschoben oder komplett auf Eis gelegt wurden. So hat der australisch-britische Minenbetreiber BHP Billiton, dasweltweit größte Minenunternehmen, seine Ankündigung von Mitte des Jahres wahr gemacht, und das Großprojekt "Olympic Dam" verschoben.

Die Kapazität der Kupfer-Uran-Gold-Mine sollte eigentlich von 235 Tsd. auf 750 Tsd. Tonnen p.a. erweitert werden. Unternehmensangaben zufolge liegen in "Olympic Dam" die weltweit viertgrößten Kupfer- und größten Uranvorkommen. Damit könnte dem Markt mittel- bis langfristig dringend benötigtes Angebot fehlen. Dieswird sich vor allem dann bemerkbar machen, wenn die Nachfrage wieder stärker anziehen sollte. Denn in der Regel kann das Angebot nicht so schnell ausgeweitet werden, um mit einer anziehenden Nachfrage Schritt zu halten. Als Resultat dürfte es zu neuerlichen Angebotsdefiziten kommen, die sich in steigenden Preisen niederschlagen sollten. Weitere Beispiele bezüglich Verschiebungen von Projekten sind auch in anderen Bereichen zu finden, so z.B. bei Kokskohle.

Fundamental betrachtet hat sich seit unserem letzten "Rohstoffe kompakt" von Mitte Juli nicht viel verändert. Mit Ausnahme von Kupfer (und Zinn) weisen alle anderen Metallmärkte zum Teil hohe Angebotsüberschüsse auf. Dies wurde jüngst sowohl vom World Bureau of Metal Statistics (WBMS) als auch von den International Study Groups bestätigt.

Bislang ist es jedoch kaum zu Produktionskürzungen gekommen, um den hohen Überschüssen entgegen zuwirken - obwohl einige Metallpreise zeitweise deutlich unter den Produktionskosten handelten. So schätzte z.B. Rusal, der weltweit größte Aluminiumproduzent, Mitte August, dass bei Aluminiumpreisen von rund 1.900 USD je Tonne rund 5,4 Mio. Tonnen der weltweiten Produktionskapazitäten nicht profitabel sind. Das Unternehmen geht davon aus, dass deshalb bis Jahresende rund 4,5 Mio. Tonnen der Kapazitäten stillgelegt werden, was sich schlussendlich positiv auf den Preis auswirken sollte.

Ähnliches gilt für Nickel: Laut Aussagen von Norilsk Nickel, dem weltweit größten Nickelproduzenten, sind bei einem Nickelpreis von 16.000 USD je Tonne 30% der globalen Produktion unrentabel. Bei 15.000 USD je Tonne sind es demnach sogar 45%. Allerdings müssten die Preise länger auf diesen niedrigen Niveaus verharren, bevor es zu Produktionskürzungen kommen dürfte. Dennoch sollten diese Niveaus eine Untergrenze für den Nickelpreis darstellen.

Obwohl die Industriemetalle in den letzten Wochen im Zuge der Zentralbankmaßnahmen schon merklich zulegen konnten, sehen wir weiteres Preissteigerungspotenzial. Wie in Grafik 1 auf Seite 1 ersichtlich, besteht zudem weiterhin Aufholpotenzial gegenüber anderen zyklischen Rohstoffen wie z.B. Energieträgern. Generell betrachtet stiegen die Rohstoffpreise vor zwei Jahren nach der Ankündigung von "QE2" innerhalb von vier Monaten um 30% (Grafik 5, Seite 3).

Sollte die positive Stimmung an den Finanzmärkten anhalten, dürfte die aktuelle Preisrallye noch weitergehen. Allerdings sind die jüngsten Preisanstiege zum Teil auch spekulativ getrieben, so dass es zwischendurch zu Gewinnmitnahmen und damit Preisrücksetzern kommen könnte. Die von uns erwarteten mittel- bis langfristigen Preissteigerungen sollten aber auch fundamental unterstützt sein. So dürften die chinesische Regierung und Zentralbank massiv einer eventuellen weiteren Abschwächung der lokalen Wirtschaft mit Konjunkturprogrammen entgegentreten, was die Nachfrage nach Metallen hoch halten sollte.

Daneben könnte die positive Entwicklung am US-Häusermarkt, die sich u.a. in zuletzt stark steigenden Zahlen für Baugenehmigungen und Baubeginne widerspiegelt, für Impulse sorgen. Die Baubranche ist einer der wichtigsten Nachfragesektoren für Metalle. Der übergeordnete Aufwärtstrend dürfte sich unseres Erachtens bis ins nächste Jahr hinein fortsetzen (siehe Prognoseübersicht in Tabelle 1).

Zur Situation am Stahlmarkt:

Die stark zyklische Stahlindustrie ist aufgrund von Sorgen über eine merkliche Abschwächung der globalen Konjunktur bzw. das Abdriften einiger Wirtschaften in die Rezession in den letzten Monaten deutlich unter Druck geraten. In vielen Regionen zeigt sich die Nachfrage sehr verhalten, was zu einem nicht unerheblichen Teil dem Bausektor geschuldet ist, der rund die Hälfte der gesamten Stahlnachfrage ausmacht.

Während die Stahlhersteller in Europa dieser Entwicklung bereits mit teilweise umfangreichen Produktionskürzungen begegnet sind, ist es dagegen in China, dem mit einem Marktanteil von 48% weltweit größten Stahlproduzenten, bislang kaum zu Stilllegungen der Produktion gekommen. Mit 58,7 Mio. Tonnen lag die Stahlproduktion im Reich der Mitte im August gemäß Daten des Nationalen Statistikbüros nur 4,8% unter dem Rekordhoch aus dem Vormonat.

Vielmehr liefern sich die Stahlhersteller dort einen erbitterten Preiskampf, um keine Marktanteile zu verlieren. Dabei nehmen sie offensichtlich hohe Verluste in Kauf. Laut Angaben des chinesischen Eisen- und Stahlverbands beliefen sich die Verluste aller chinesischen Stahlwerke zusammen allein im Juli auf 1,9 Mrd. CNY (entspricht rund 300 Mio. USD). Da die Stahlhersteller jedoch mehrheitlich in staatlicher Hand sind, werden sie quasi "subventioniert" und können somit Verluste länger verkraften.

Wenn allerdings keine stützenden Maßnahmen für den Preis von der Angebotsseite her kommen, muss die Nachfrage entsprechende Impulse liefern. Diese zeigte sich zuletzt sehr verhalten, könnte aber von den zuvor erwähnten Infrastruktur projekten Auftrieb bekommen. Der Stahlpreis sollte daher einen Boden ausbilden.

In den letzten Monaten noch deutlich stärker gefallen als der Welt-Index für warmgewalzten Stahl (HRC) ist der Preis für LME-Stahl. Während der Preis für warmgewalzten Stahl seit Ende April um 11,9% auf 624 USD je Tonne gesunken ist, gabder LME-Stahlpreis in der Beobachtungsperiode um 28% auf 358 USD je Tonne nach (Grafik 6).

Dies ist zum einen der Tatsache geschuldet, dass LME-Stahl weitgehend Baustahl entspricht und sich die Nachfrage aus dem Bausektor derzeit sehr verhalten zeigt. Zum anderen spielt aber auch die zuletzt geringe Liquidität im LME-Stahlkontrakt eine Rolle. Denn die Euphorie der Marktteilnehmer hat nach den zwischenzeitlichen hohen Handelsaktivitäten in den Jahren 2010 und 2011 merklich nachgelassen. So wurden in den letzten Monaten teilweise nur noch gut 300 Kontrakte täglich gehandelt, nach mitunter 1.000 oder mehr Kontrakten auf Tagesbasis in den beiden Jahren zuvor (Grafik 7).

Offensichtlich haben die Marktteilnehmer dem LME-Stahlkontrakt das Vertrauen entzogen. Es könnte eine Zeit lang dauern, bis dieses wieder hergestellt ist. Unseres Erachtens spiegelt der LME-Stahlpreis damit aber auch nicht ein reales Bild der Lage am Stahlmarkt wider. Vielmehr dürfte derPreis derzeit nach unten verzerrt sein. Wir tragen dennoch der aktuellen Situation Rechnung und revidieren unsere Preisprognose. Ende des Jahres dürfte LME-Stahl bei 360 USD je Tonne notieren, Ende 2013 sehen wir den Preis bei 400 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.