Rohstoffe kompakt Industriemetalle: Noch nicht alle Risiken eingepreist

18.05.2012 | Eugen Weinberg (Commerzbank)

An den Rohstoffmärkten im Allgemeinen sind zuletzt dunkle Wolken am Himmel aufgezogen, die sich zumeist aus externen Faktoren nähren. Diesen können sich auch die Industriemetalle nicht entziehen, auch wenn sich der Index der Londoner Metallbörse (LMEX) noch relativ gut behauptet. Wir schätzen die Risiken für die nächsten Monate jedoch höher ein als die Chancen und revidieren entsprechend unsere Prognosen. In der zweiten Jahreshälfte sollte es zu einer Erholung kommen.

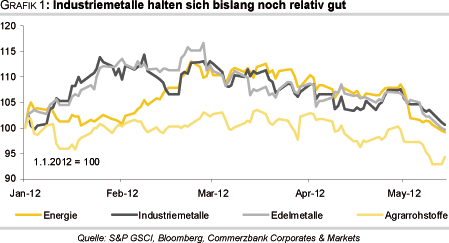

An den Rohstoffmärkten im Allgemeinen sind zuletzt dunkle Wolken am Himmel aufgezogen, die sich zumeist aus externen Faktoren nähren. Diesen können sich auch die Industriemetalle nicht entziehen, auch wenn sich der Index der Londoner Metallbörse (LMEX) noch relativ gut behauptet. Wir schätzen die Risiken für die nächsten Monate jedoch höher ein als die Chancen und revidieren entsprechend unsere Prognosen. In der zweiten Jahreshälfte sollte es zu einer Erholung kommen.Auch wenn der Index der Londoner Metallbörse, LMEX, zuletzt unter Druck stand, hat er sich in diesem Jahr bislang relativ gut gehalten. Seit Jahresanfang steht immer noch ein Gewinn von 1% zu Buche. Bei den S&P GSCI-Subindizes auf Spot-Basis sieht es ähnlich aus: In dieser Statistik belegen die Industriemetalle seit Beginn des Jahres sogar vor den Edelmetallen und Energieträgern den ersten Platz (Grafik 1). Allerdings sind mittlerweile dunkle Wolken am Himmel aufgezogen, denen sich die Industriemetalle wohl nur bedingt entziehen können.

Allen voran ist hier die Staatsschuldenkrise in der Eurozone zu nennen, die mit Macht wieder in den Mittelpunkt des Marktinteresses gerückt ist, und die Risikoaversion der Marktteilnehmer hat merklich steigen lassen. Nach den Wahlen in Frankreich und Griechenland Anfang Mai ist die Unsicherheit nochmals gewachsen, wurde doch in beiden Ländern von der Bevölkerung den jeweiligen Sparanstrengungen eine klare Absage erteilt. Zudem droht in Griechenland erneut die Zahlungsunfähigkeit, wenn es bis Ende Juni keine handlungsfähige Regierung gibt. Und die Stolpersteine werden nicht weniger: Schon Ende des Monats könnte mit dem irischen Referendum zum Fiskalpakt der nächste Rückschlag folgen. Der Risikoappetit der Marktteilnehmer dürfte daher zunächst gedämpft bleiben, was auch die Industriemetalle belasten könnte.

Als klarer Verlierer des Wiederaufflammens der Staatsschuldenkrise ist der Euro anzusehen, der gegenüber dem US-Dollar merklich abwertete. Ein fester US-Dollar wirkt jedoch negativ auf die Rohstoffpreise. Generell besteht zwischen Rohstoffen und der US-Währung ein hoher, inverser Gleichlauf. So liegt die rollierende 52-Wochenkorrelation der Wochenerträge zwischen dem EUR/USD-Wechselkurs und dem CRB-Rohstoffindex mit 0,55 aktuell auf einem relativ betrachtet hohen Niveau. Gegenüber dem LMEX hat der US-Dollar in den letzten Monaten ebenfalls stark an Einfluss gewonnen. Hier befindet sich die rollierende 52-Wochenkorrelation der Wochenerträge mit 0,53 nur geringfügig unter dem höchsten Stand seit Dezember 2008. Daneben weisen die Metallpreise eine hohe Abhängigkeit zu den Aktienmärkten auf, wie die Korrelation zwischen dem LMEX und dem S&P 500 zeigt (Grafik 2, Seite 2).

Auch von der konjunkturellen Seite her gibt es derzeit Gegenwind. So wurden zuletzt auf beiden Seiten des Atlantiks unerwartet schwache Konjunkturdaten veröffentlicht. Sowohl in Europa als auch in den USA enttäuschten neben den Einkaufsmanagerindizes die Berichte zu den Arbeitsmärkten. Und in China drückt die Regierung weiter auf die Bremse. Zwar stand der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe im April weiter auf Expansionskurs (Grafik 3), allerdings scheint sich die Verfügbarkeit langfristiger Kredite zu verschlechtern. Diese haben normalerweise einen Vorlauf vor den Anlageinvestitionen, die die Dynamik der Metallnachfrage aus China maßgeblich geprägt haben.

Da sich die Wirtschaft in Richtung des von der Regierung gewünschten Ziels bewegt, gehen wir zudem nicht von einer weiteren quantitativen Lockerung der Geldpolitik in China aus, nachdem die chinesische Zentralbank kürzlich den Mindestreservesatz für Banken um 50 Basispunkte reduziert hatte. Auch in den USA scheint das sog. "QE3" vorerst vom Tisch zu sein. Von dieser Seite her sollte den Metallen also die Unterstützung fehlen.

Darüber hinaus scheint das schwächere Wirtschaftswachstum mittlerweile auch in den Schwellenländern angekommen zu sein. So haben im April z.B. sowohl die indische als auch die brasilianische Zentralbank überraschend bzw. überraschend deutlich die Zinsen gesenkt. In Brasilien wurde dieser Schritt mit einem zuletzt rapide verlangsamten Wirtschaftswachstum begründet.

Fundamental betrachtet hat sich in den letzten Monaten an den globalen Metallmärkten nicht viel verändert. Die Nachfrage zeigt sich weiterhin relativ robust und weitgehend unbeeindruckt von den zumeist negativen externen Faktoren. So ist vor allem bei Kupfer in den letzten Monaten ein ausgeprägter Lagerabbau zu beobachten. Die LME-Vorräte sind auf gut 215 Tsd. Tonnen und damit den niedrigsten Stand seit Oktober 2008 gefallen. Mit kurzen Ausnahmen sind die Kupferlagerbestände an der LME damit seit Anfang Oktober nahezu ununterbrochen um 55% gesunken. Auch wenn die Anzahl der gekündigten Lagerscheine (sog. "cancelled warrants") zuletzt auf 41 Tsd. Tonnen gesunken ist, deutet dies auf einen weiteren Lagerabbau hin.

Gleichzeitig scheint der Lageraufbau an der Börse Shanghai gestoppt. Denn dort sind die Kupfervorräte zuletzt fünf Wochen in Folge ebenfalls gefallen und befinden sich mit gut 187 Tsd. Tonnen auf dem niedrigsten Niveau seit Anfang Februar (Grafik 4, Seite 3).

Dies darf jedoch nicht über die dennoch reichhaltige Verfügbarkeit des roten Metalls in China hinwegtäuschen. So dürfte die Dynamik der Kupferimporte in den kommenden Monaten weiter nachlassen. Bereits im April wurden "nur noch" 375,3 Tsd. Tonnen Kupfer importiert, 19% weniger als im Vormonat. Dies war der zweite Monatsrückgang in Folge. Neben den hohen Lagerbeständen gibt es schon seit einigen Monaten keine attraktiven Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai mehr.