Tiberius Rohstoff-Research: Marktkommentar Dezember 2011

17.01.2012

Performancerückblick

Performancerückblick Dezember 2011: Enttäuschte Hoffnungen

Die von vielen Marktteilnehmern propagierte Jahresendrallye fiel im Jahr 2011 aus. In der ersten Dezemberhälfte kamen die Kurse sowohl an den Aktien- als auch an den Rohstoffmärkten nochmals erheblich unter Druck, bevor sie sich in den letzten zehn Handelstagen des Jahres wieder erholen konnten.

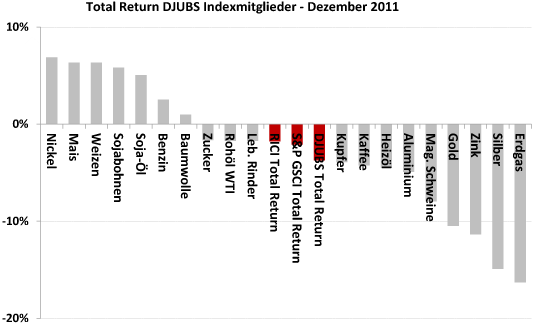

Insgesamt blieb für die großen Rohstoffindizes jedoch jeweils ein leichtes Minus bestehen. Der Rogers International Commodity Index (RICI) hielt sich mit -1,8% am besten. Knapp dahinter reihte sich der S&P Goldman Sachs Commodity Index (GSCI) mit -2,1% ein, während der Dow Jones UBS Commodity Index (DJUBS) einen stärkeren Verlust von -3,7% hinnehmen musste.

Die unterschiedliche Performance ist vor allem darauf zurückzuführen, dass der DJUBS die großen Verlierer des Monats Dezember Erdgas (-16,3%), Silber (-14,9%) und Gold (-10,5%) bedeutend höher gewichtet als die anderen beiden Indizes. Insgesamt verlief die relative Entwicklung der im DJUBS enthaltenen Rohstoffe während des Dezembers recht heterogen. Zwischen dem größten Gewinner Nickel (+6,9%) und Erdgas lag eine Differenz von mehr als 23%. Und selbst innerhalb des Basismetall-Sektors war Nickel der einzige Rohstoff mit einer positiven Performance, während Kupfer (-3,9%), Aluminium (-4,9%) und vor allem Zink (-11,4%) deutlich zurückfielen.

Auf Sektorebene erholten sich die Getreide und Ölsaaten aufgrund der zu trockenen Wetterbedingungen in Südamerika deutlich, nachdem sie in den Vormonaten unter massiver Liquidation durch Investoren und negativen Berichten des US-Landwirtschaftsministeriums (USDA) gelitten hatten. Mais (+6,3%), Weizen (+6,3%) und Sojabohnen (+5,8%) lagen hier nahezu gleichauf. Sojabohnen-Öl (+5,0%) konnte ebenso hinzugewinnen.

Andererseits waren die Lebendviehmärkte unter Druck, vor allem Magere Schweine (-7,9%), während sich Lebende Rinder (-1,9%) besser halten konnten. Hier sehen wir unsere fundamentale Meinung einer ausreichenden Versorgungslage reflektiert und gehen von weiter nachgebenden Notierungen aus.

Unter den Soft Commodities ist Kakao erwähnenswert, der in der ersten Monatshälfte erneut unter Druck kam, im Anschluss jedoch begann, eine Bodenformation auszubilden. Der Kursverlust von insgesamt -8,5% wurde im Januar 2012 bereits mehr als revidiert. Insgesamt schätzen wir die Fundamentaldaten bei Kakao 2012 aussichtsreich ein und erwarten zu Jahresbeginn weitere Preissteigerungen. Die Kursbewegungen bei Baumwolle (+1,0%), Zucker (-1,6%) und Kaffee (-4,2%) stufen wir als unwesentlich ein, zumal sich die fundamentalen Rahmenbedingungen nicht verändert

haben.

Im Rohölkomplex gewann Benzin (+2,5%) leicht hinzu, während Rohöl (-1,7%) und Heizöl (-4,5%) Kursverluste aufwiesen. Hinsichtlich der Ölpreise muss man konstatieren, dass das politische Säbelrasseln im Mittleren Osten immer wieder zu kurzfristigen Preisausschlägen führt. So sorgte die Androhung des Iran, den Seeweg- der Straße von Hormuz zu blockieren - der Haupt-Exportroute für Rohöl aus dem persischen Golf - zu Jahresanfang für einen 4-prozentigen Kurssprung, der jedoch im Laufe der folgenden Tage wieder revidiert wurde.

Wir halten eine Umsetzung dieser Drohung für wenig realistisch. Sollte es allerdings tatsächlich dazu kommen, würde der Ölpreis aufgrund mangelnder Exportalternativen (die Pipelinekapazitäten sind bspw. viel zu gering um den fehlenden Schiffstransport auszugleichen) massiv in die Höhe schnellen. Aufgrund der kurzfristig geringen Wahrscheinlichkeit eines solchen Szenarios, bleibt unser Fokus vorerst auf die globalen Angebots- und Nachfragedaten gerichtet.

Hier zeichnet sich aus unserer Sicht am Rohölmarkt in den kommenden Monaten eine leichte Entspannung ab, die bei Brent und im Frühjahr auch bei WTI zu einer Terminkurvendrehung in Richtung Contango führen dürfte. Deswegen bevorzugen wir Kontrakte mit längeren Laufzeiten. Was die Produkte Benzin und Heizöl angeht, so sehen wir insbesondere in den USA eine schwache Nachfrageseite sowie komfortable Lagerbestände, sowohl aus US- als auch globaler Perspektive.

Den kompletten Marktkommentar Dezember 2011 können Sie hier downloaden.

© Tiberius Rohstoff-Research

Stuttgart, den 13.01.2012