Ausblick 2012: Geopolitik versus Konjunktur

04.01.2012 | Eugen Weinberg (Commerzbank)

Aufgrund einer verbesserten Angebotslage und der Staatsschuldenkrise in der Eurozone, welche die Konjunktur und damit die Ölnachfrage in den Industrieländern belastet, dürften die Ölpreise zunächst unter Druck geraten. Einem stärkeren Preisrückgang stehen die geopolitischen Risiken entgegen. Langfristig werden die preisunterstützenden Faktoren wieder die Oberhand gewinnen. Am Kohlemarkt werden die Preise wegen der konjunkturellen Schwäche in Europa ebenfalls nur kurzfristig weiter nachgeben. Erdgas bleibt in den USA im historischen Vergleich preiswert.

Aufgrund einer verbesserten Angebotslage und der Staatsschuldenkrise in der Eurozone, welche die Konjunktur und damit die Ölnachfrage in den Industrieländern belastet, dürften die Ölpreise zunächst unter Druck geraten. Einem stärkeren Preisrückgang stehen die geopolitischen Risiken entgegen. Langfristig werden die preisunterstützenden Faktoren wieder die Oberhand gewinnen. Am Kohlemarkt werden die Preise wegen der konjunkturellen Schwäche in Europa ebenfalls nur kurzfristig weiter nachgeben. Erdgas bleibt in den USA im historischen Vergleich preiswert. Das Jahr 2011 hat sich an den Ölmärkten als sehr ereignisreich erwiesen. Die Umstürze in Tunesien und Ägypten gleich zu Jahresbeginn, der mehrere Monate währende Bürgerkrieg in Libyen und die anhaltenden Proteste in weiteren arabischen Ländern haben den Ölpreis in der ersten Jahreshälfte um eine Risikoprämie von bis zu 20 USD je Barrel steigen lassen. Nachdem die OPEC-Sitzung im Juni 2011 im offenen Dissens endete, sahen sich die Ölverbrauchsländer kurz darauf zur teilweisen Freigabe ihrer strategischen Reserven veranlasst.

Zum Jahresende hat sich zudem noch der Streit um das iranische Atomprogramm deutlich verschärft. Gleichzeitig haben sich die Konjunkturaussichten eingetrübt. Als besonders belastend hat sich dabei die immer weiter um sich greifende Staatsschuldenkrise in der Eurozone erwiesen. Hinzu kamen die wachstumsbremsenden Auswirkungen der Zinserhöhungen in den Schwellenländern aufgrund der hohen Inflationsraten.

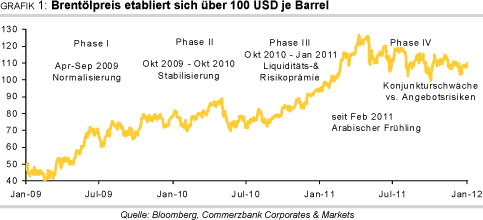

Diese Effekte haben sich teilweise neutralisiert, so dass der Brentölpreis nach dem rasanten Anstieg in den ersten vier Monaten 2011 und dem darauffolgenden Absturz in einer Seitwärtsspanne von 100 bis 120 USD je Barrel verharrt (Grafik 1). Finanzmarktvariablen wie Risikoaversion, Aktienmarktentwicklung und USD-Wechselkurs waren dabei für die kurzfristigen Preisbewegungen häufig wichtiger als ölmarktspezifische Nachrichten. So ging der Lageraufbau in den ersten vier Monaten mit einem steigenden Ölpreis einher, während der Lagerabbau seit dem Sommer von einem Preisrückgang begleitet wurde. Eine bemerkenswerte Entwicklung vollzog sich auch bei den Rohölterminkurven. Diese drehten erstmals seit der Finanzkrise Ende 2008 in Backwardation. Bei Brent passierte dies bereits im Frühjahr, bei WTI im Herbst. Für die Finanzanleger ließ sich damit im Jahr 2011 am Ölmarkt wieder Geld verdienen.

Die unterschiedliche Preisentwicklung der beiden wichtigsten Ölsorten Brent und WTI war im Jahr 2011 eines der bemerkenswertesten Merkmale am Ölmarkt. Der Brentölpreis beendete das Jahr mit einem Plus von 13%. Beim WTI-Preis fiel der Anstieg mit 8% etwas geringer aus. Über das ganze Jahr hinweg war Brentöl deutlich teurer als WTI. Zeitweise betrug die Preisdifferenz sogar fast 30 USD je Barrel. Erst seit Ende Oktober hat sich die Preisdifferenz spürbar verringert. Mit 9 USD liegt sie aber noch immer auf einem außergewöhnlich hohen Niveau.

Wie sind die Aussichten für 2012? Welche Faktoren werden den Ölpreis beeinflussen und wie werden die möglichen Auswirkungen sein?

Zu nennen ist hier vor allem die Nachfrageentwicklung. Die großen Ölagenturen haben in den vergangenen Monaten ihre Nachfrageprognosen für 2012 kontinuierlich nach unten revidiert. Derzeit gehen sie von einem Anstieg der weltweiten Ölnachfrage um 1,2-1,4 Mio. Barrel pro Tag aus. Vor einigen Monaten lagen die entsprechenden Prognosen noch bis zu 300 Tsd. Barrel pro Tag höher. Wir sind sogar noch etwas pessimistischer (Tabelle 1). Der erwartete Nachfrageanstieg wird auch 2012 durch die Schwellenländer getragen. Erneut ragt dabei China mit einem erwarteten Nachfrageanstieg um 500 Tsd. Barrel pro Tag heraus.

Voraussetzung ist eine sanfte Landung der chinesischen Wirtschaft. Die Nachfrage in den Industrieländern dürfte dagegen erneut fallen. Neben strukturellen Faktoren wird die Ölnachfrage in den Industrieländern durch die schwache Konjunkturentwicklung gebremst. Für die USA erwarten unsere Volkswirte 2012 ein Wirtschaftswachstum von lediglich 2%. Der Euroraum dürfte sogar um 0,4% schrumpfen. Diese beiden Regionen machen drei Viertel der gesamten OECD-Nachfrage aus. Laut einer Faustformel entspricht das Wachstum der Ölnachfrage dem Wirtschaftswachstum abzüglich zwei Prozentpunkten. Von der Nachfrageentwicklung dürften daher zunächst keine positiven Impulse auf die Ölpreise ausgehen.

Auf der Angebotsseite dürfte die schneller als erwartete Normalisierung der Ölproduktion in Libyen für Entspannung sorgen. Das ursprüngliche Produktionsniveau von 1,6 Mio. Barrel pro Tag soll laut OPEC-Generalsekretär bereits Mitte 2012 erreicht werden und damit sechs Monate früher als bislang erwartet. Damit dem Ölmarkt kein Überangebot droht und das auf der OPEC-Sitzung im Dezember fixierte Produktionsziel von 30 Mio. Barrel pro Tag nicht nachhaltig überschritten wird, müssen andere OPEC-Produzenten ihr Angebot zurückführen.

Gefragt ist vor allem Saudi-Arabien, das derzeit eigenen Angaben zufolge ca. 10 Mio. Barrel Rohöl pro Tag produziert und damit maßgeblich dazu beiträgt, dass die OPEC-Produktion derzeit trotz der Förderausfälle in Libyen auf einem 3-Jahreshoch von gut 30 Mio. Barrel pro Tag liegt. Der Bedarf an OPEC-Öl dürfte unseres Erachtens im Jahr 2012 sogar eher geringer ausfallen. Denn es dürfte nicht nur das Angebot von Ölkondensaten (NGLs) um 400 Tsd. Barrel pro Tag steigen. Entscheidend ist der deutliche Anstieg der Ölproduktion in den Nicht-OPEC-Ländern, welche um mehr als 1 Mio. Barrel pro Tag höher ausfallen soll.

Insbesondere die Ölproduktion in den USA könnte wegen der zunehmenden Erschließung unkonventioneller Ölreserven positiv überraschen. Reduzieren die OPEC-Staaten ihre Produktion, steigen im Umkehrschluss die freien Förderkapazitäten. Diese liegen derzeit bei 2-3 Mio. Barrel pro Tag. Je höher die freien Kapazitäten, umso größer ist der Puffer im Falle von unvorhergesehenen Produktionsausfällen.

Diesen preisbelastenden Faktoren stehen geopolitische Risiken gegenüber. Ein beträchtlicher Teil der weltweiten Ölproduktion entfällt auf Länder in unsicheren Regionen und unterliegt daher einem Ausfallrisiko. Das Beispiel Libyen hat im Jahr 2011 gezeigt, dass es im Extremfall zu länger anhaltenden Angebotsausfällen kommen kann. Im Jahr 2012 betrifft dieses Risiko vor allem den Iran, der wegen seines Atomprogramms unter wachsendem politischen Druck steht. Der Iran exportiert schätzungsweise 2,2 Mio. Barrel Rohöl pro Tag. Zudem werden 17 Mio. Barrel Rohöl pro Tag bzw. ein Drittel des seewärtig gehandelten Öls durch die Straße von Hormus transportiert. Sollte es zu einem Ölembargo oder gar einem Militärschlag gegen den Iran kommen, wäre ein nicht unerheblicher Teil der Ölproduktion zumindest vorübergehend gefährdet. Dieses Risiko rechtfertigt unseres Erachtens eine Risikoprämie auf den Ölpreis.