Ausblick 2012: Geopolitik versus Konjunktur

04.01.2012 | Eugen Weinberg (Commerzbank)

- Seite 2 -

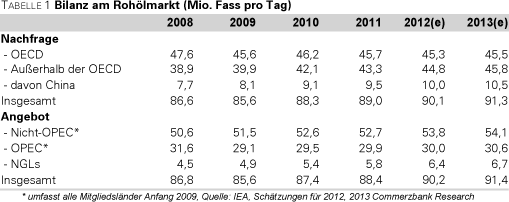

Die Rohöllagerbestände in den Industrieländern dürften aufgrund der stärkeren Ausweitung der Ölproduktion bei gleichzeitig fallender OECD-Nachfrage im Jahresverlauf von 2012 wieder steigen. Die Ölvorräte in den OECD-Ländern befinden sich momentan unter dem 5-Jahresdurchschnitt. Die Produktionsausfälle in Libyen und der Nordsee und die höhere Nachfrage nach fossilen Energieträgern in Japan nach der Naturkatastrophe konnten durch die Freigabe von 60 Mio. Barrel aus den strategischen Ölreserven im Sommer 2011 nicht ausgeglichen werden. Mit dem zu erwartenden Anstieg der Lagerbestände sollten auch die Terminkurven wieder von Backwardation in Contango drehen, was sich für die Anleger als problematisch erweisen könnte. Im Jahr 2011 konnten Anleger nur bei Brent Gewinne erzielen, während der ohnehin geringere Preisanstieg bei WTI durch die sogenannten Roll-Verluste aufgezehrt wurde.

Die noch immer beträchtliche Preisdifferenz zwischen Brent und WTI dürfte sich 2012 spürbar verringern. Durch die geplante Umkehrung einer Ölpipeline wird es ab April 2012 möglich sein, WTI-Rohöl vom Auslieferungsort in Cushing im Mittleren Westen der USA zur US-Golfküste zu transportieren. Die bislang kaum mögliche Arbitrage hatte dazu geführt, dass WTI-Rohöl mit einem ungewöhnlichen Preisabschlag von zeitweise fast 30 US-Dollar gegenüber vergleichbaren Ölsorten wie Brent und Light Louisiana Sweet gehandelt wurde. Die Gründe für eine derart hohe Preisdifferenz sind mit der Umkehrung der Pipeline nicht mehr gegeben.

Wir rechnen daher mit einem Zusammenlaufen der Preisdifferenz auf 3 US-Dollar bis Ende 2012. 2013 sollte die Diskrepanz gänzlich verschwinden.

Aufgrund der positiven Korrelation zwischen Rohöl und Aktien und der negativen Korrelation zwischen Rohöl und US-Dollar (Grafik 2) dürften externe Faktoren wie die Staatsschuldenkrise in der Eurozone das Preisniveau weiterhin maßgeblich beeinflussen. Eine wichtige Frage wird zudem sein, ob die US-Notenbank Fed eine erneute quantitative Lockerung der Geldpolitik beschließt. Schon die Ankündigung derartiger Maßnahmen könnte die Rohölpreise wie bereits im Herbst 2010 geschehen deutlich steigen lassen.

Wir rechnen damit, dass die Ölpreise Anfang 2012 aufgrund der konjunkturellen Unsicherheit und der Rückkehr Libyens an den Ölmarkt noch einmal unter Druck geraten werden. Einen stärkeren und länger anhaltenden Preisrückgang erwarten wir jedoch nicht. Dagegen sprechen die dann einsetzenden Spekulationen auf eine Angebotskürzung der OPEC. Auch die geopolitischen Risiken dürften einem derartigen Preisrückgang entgegenstehen. Im weiteren Jahresverlauf sollte der Ölpreis mit der einsetzenden Erholung der Konjunktur moderat steigen.

Dadurch sollte das zu Jahresbeginn wahrscheinliche Überangebot allmählich verschwinden. Wir rechnen Ende 2012 mit einem Preisniveau von 110 USD je Barrel bei Brent und 107 USD je Barrel bei WTI. Die Risiken sehen wir dabei als ausgeglichen. Eine Eskalation der Iran-Krise und zusätzliche Liquidität könnten für einen stärkeren Preisanstieg sorgen, eine weitere Verschärfung der Euro-Schuldenkrise und eine länger anhaltende konjunkturelle Flaute könnten die erwartete Preiserholung zunichte machen.

Langfristig, d.h. über das Jahr 2012 hinaus, dürften die Ölpreise weiter steigen. So sind die meisten OPEC-Staaten aufgrund steigender Staatsausgaben auf deutlich höhere Ölpreise angewiesen. Aktuellen Schätzungen zufolge liegt der benötigte Ölpreis inzwischen bei 90 USD je Barrel, Tendenz steigend. Behält Saudi-Arabien sein Ausgabenwachstum der vergangenen Jahre bei, wird im Jahr 2014 laut dem Analysedienst PIRA sogar ein Ölpreisniveau von 140 USD je Barrel benötigt, sofern das Produktionsniveau konstant gehalten wird (Grafik 3, S.3).

Zudem müssen die OPEC-Produzenten laut Internationaler Energieagentur in den kommenden vier Jahren jeweils 100 Mrd. US-Dollar in die Erneuerung der Ölinfrastruktur investieren, um den Produktionsrückgang in den alternden Feldern und den Anstieg der Nachfrage auszugleichen. Diese für Ersatz- und Neuinvestitionen benötigten Gelder müssen ebenfalls durch die Öleinnahmen, sprich höhere Preise, erwirtschaftet werden.

Produktmärkte: Zum Frühjahr Entspannung am Dieselmarkt

Hauptdeterminante der Preise für Mineralölprodukte bleibt der Ölpreis. Allerdings gibt es auch Faktoren, welche die Preisspanne an den Märkten atmen lassen (Siehe auch Rohstoffe kompakt Energie: Fallende Vorräte unterstützen Preise vom 11. November). Zurzeit werden vor allem die Preise für Mitteldestillate durch einen überproportional stark steigenden Bedarf gestützt, so dass Diesel teurer ist als Benzin (Grafik 4). Trotz flauer Konjunktur lag die Nachfrage im dritten Vierteljahr 2011 knapp 3% über Vorjahr, während der Bedarf für alle anderen Produktkategorien geschrumpft war.

Gleichzeitig kam es teilweise bedingt durch die fehlenden libyschen Exporte bei den Raffinerien zu Produktionsausfällen. Alles in allem sind die kommerziellen Vorräte an Mitteldestillaten in den Industrieländern deshalb deutlich gesunken. Hatten sie zu Beginn des Jahres 2011 den Fünf-Jahresdurchschnitt noch um 10% überstiegen, so lagen sie zuletzt im Oktober knapp 20% darunter (Grafik 5). Dies stützte die Preise

kurzfristig.

Zum Frühjahr 2012 hin dürfte sich die Situation allerdings allmählich entspannen. Denn die Konjunkturschwäche wird der europäischen Nachfrage nach Mitteldestillaten zusetzen, die immerhin in diesem Marktsegment mehr als ein Fünftel der globalen Nachfrage ausmacht. Zum anderen schafft es Libyen, seine Ölproduktion deutlich schneller auszuweiten als von vielen gedacht. Das dürfte auch die Situation für die europäischen Raffineriebetreiber wieder vereinfachen und ein verbessertes Angebot mit sich bringen. Folglich dürfte die Preisspanne zwischen Diesel und Rohöl zunächst wieder etwas schrumpfen. Langfristig dürfte der steigende Dieselbedarf aber eine gute Unterstützung sein.