Ist Gold noch ein sicherer Hafen?

28.10.2011 | Eugen Weinberg (Commerzbank)

Gold konnte von der Verschärfung der Staatsschuldenkrise in der Eurozone in den vergangenen Wochen nicht profitieren. Stattdessen bewegt sich der Goldpreis seit Anfang Oktober eher im Einklang mit den Aktienmärkten und Rohstoffpreisen. Wir untersuchen die Gründe hierfür und gehen davon aus, dass Gold schon bald wieder seiner Rolle als sicherer Hafen in Krisenzeiten gerecht werden dürfte.

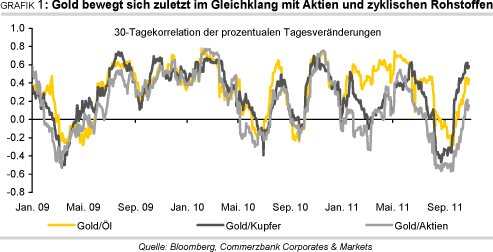

Gold konnte von der Verschärfung der Staatsschuldenkrise in der Eurozone in den vergangenen Wochen nicht profitieren. Stattdessen bewegt sich der Goldpreis seit Anfang Oktober eher im Einklang mit den Aktienmärkten und Rohstoffpreisen. Wir untersuchen die Gründe hierfür und gehen davon aus, dass Gold schon bald wieder seiner Rolle als sicherer Hafen in Krisenzeiten gerecht werden dürfte. Gold bewegt sich seit einigen Wochen weitgehend im Einklang mit den Aktienmärkten und anderen riskanten Anlagen wie Rohöl und Kupfer. Wie Grafik 1 zeigt, gab es schon in der Vergangenheit Phasen, wo ein derartiger Gleichlauf zwischen der Preisentwicklung von Gold und denen riskanter Anlagen bestand. In der Regel war dies aber in konjunkturell guten Zeiten der Fall, wie bspw. von Mitte 2009 bis Anfang 2010.

In Zeiten zunehmender Unsicherheit hingegen bildete sich dagegen häufig ein inverser Zusammenhang. Besonders deutlich wurde dies beim erstmaligen Ausbruch der Griechenland-Krise im April/Mai 2010 und zuletzt auch im Sommer 2011, als sich die Schuldenkrise in der Eurozone verschärfte und der Schuldenstreit in den USA zum Verlust des AAA-Ratings führte. Der zuletzt wieder gestiegene Gleichlauf zwischen Gold und riskanten Anlagen ist deswegen ungewöhnlich, weil er weder auf eine Aufhellung der Marktstimmung noch auf eine Verbesserung der Konjunkturaussichten zurückzuführen ist, sondern in Krisenzeiten auftritt.

Um dieses ungewöhnliche Verhalten zu erklären, lohnt ein Blick zurück in das Krisenjahr 2008. Damals kam es im Oktober und November zu einem ähnlichen Verhaltensmuster, als der Goldpreis an vier aufeinanderfolgenden Wochen um durchschnittlich 15% fiel, während der US-Aktienmarkt im selben Zeitraum wochendurchschnittlich um 17% nachgab. Damals wie heute dürften Zwangsliquidationen am Futuresmarkt für den Preisrückgang bei Gold verantwortlich gewesen sein. Investoren am Futuresmarkt sind allein an kurzfristigen Preisveränderungen interessiert.

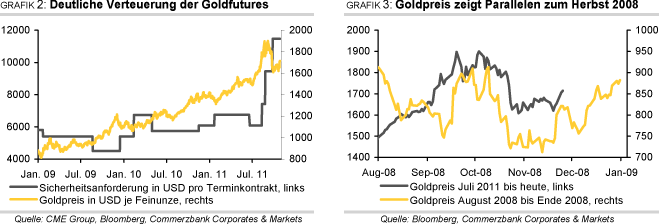

Diese zumeist institutionellen Anleger sind in der Regel auch in Aktien, Rohstoffen und anderen riskanten Anlageformen investiert. Um Verluste in diesen Anlageklassen auszugleichen, kann es in Krisenzeiten zu Zwangsverkäufen der Goldfutures kommen. Auch dürfte eine Rolle gespielt haben, dass die Hinterlegungspflichten für Goldfutures an der COMEX durch den Börsenbetreiber CME in diesem Sommer drastisch erhöht wurden. Mussten Anfang August noch 6.075 USD je Terminkontrakt als Sicherheit hinterlegt werden, so stieg dieser Betrag bis Ende September in drei Schritten auf 11.475 USD (Grafik 2). Die Kosten für den Erwerb und das Halten eines Goldfutures haben sich innerhalb weniger Wochen nahezu verdoppelt und dürfte zu Zwangsverkäufen geführt haben.

Die daraufhin einsetzende Verkaufswelle hat wesentlich zum Preissturz bei Gold beigetragen. Dafür spricht auch, dass der kräftige Preisrückgang Ende September mit einem deutlich erhöhten Handelsvolumen einherging. Dieses erreichte am 26. September gut 400 Tsd. Kontrakte und lag damit doppelt so hoch wie im Durchschnitt seit Anfang 2010. Das Verhalten der spekulativen Finanzanleger und deren Einfluss auf die Preisentwicklung lässt sich sehr gut an den Daten zur Marktpositionierung erkennen, welche wöchentlich von der US-Börsenaufsichtsbehörde CFTC veröffentlicht werden. Die spekulativen Netto-Long-Positionen stiegen Ende Juli mit 229 Tsd. Kontrakten auf ein Rekordniveau. Seither haben sich die Netto-Long-Positionen einhergehend mit dem Preisrückgang nahezu halbiert. Mit 118 Tsd. Kontrakten wurde Mitte Oktober der niedrigste Stand seit Mai 2009 erreicht (Grafik 8).

Die langfristig orientierten ETF-Anleger haben den Preisrückgang dagegen weder ausgelöst noch verstärkt. In der zweiten Septemberhälfte gab es zwar Abflüsse von 25 Tonnen. Letzteres entspricht aber lediglich etwas mehr als einem Prozent der gesamten ETF-Bestände. Im Oktober 2008, als der Goldpreis ebenfalls stark gefallen war, gab es im Monatsverlauf sogar Zuflüsse von 79 Tonnen. Die ETF-Anleger haben das niedrigere Preisniveau als Kaufgelegenheit erachtet. Das Verhalten der ETF-Anleger erklärt sich mit ihrem längerfristigen Anlagehorizont und ihrem Anlagemotiv. Dieses zielt darauf ab, Gold als langfristige Absicherung gegen Kaufkraftverlust durch Inflation oder Währungsabwertung zu sehen. Kurzfristige Preisbewegungen sind daher unerheblich, solange sich das große Bild nicht verändert hat.

Wie lange wird das ungewöhnliche Preisverhalten bei Gold noch anhalten? Vor drei Jahren dauerte es ungefähr einen Monat, bis der Goldpreis nach dem Einbruch im Oktober einen Boden ausgebildet hatte und Mitte November wieder zu steigen begann. Zum Jahresende notierte der Goldpreis fast wieder auf dem Niveau von Anfang Oktober (Grafik 3). Zu Beginn des Jahres 2009 wurde Gold seiner Rolle als sicherer Hafen in Krisenzeiten dann voll gerecht, was sich in immensen Zuflüssen in die Gold-ETFs widerspiegelte. Allein im ersten Quartal 2009 flossen 424 Tonnen Gold in die von Bloomberg erfassten Gold-ETFs. Erste Indizien für eine anziehende ETF-Nachfrage sind auch jetzt zu erkennen. Der weltgrößte Gold-ETF, SPDR Gold Trust, verzeichnete nach Wochen der Stagnation an zwei Tagen Zuflüsse von insgesamt 16,5 Tonnen.

An den grundlegenden Einflussfaktoren für den Goldpreis hat sich in den vergangenen Wochen nichts geändert. Die Realzinsen sind niedrig bis negativ. Die Staatsschuldenkrise in der Eurozone ist nicht gelöst. Die Staatsverschuldung in den wichtigsten Industriestaaten ist zu hoch. Die Entscheidungsträger in der US-Notenbank denken immer stärker über eine weitere quantitative Lockerung der Geldpolitik nach, was das Vertrauen in die Hauptreservewährung US-Dollar weiter unterminieren und die Zentralbanken zur weiteren Diversifikation ihrer Währungsreserven veranlassen dürfte.

Die Zentralbanken sind bereits zum Netto-Käufer geworden. Indien und China sind aufgrund der steigenden Nachfrage der privaten Haushalte zudem zunehmend auf Goldimporte angewiesen. Wir sind daher weiterhin überzeugt, dass Gold Aufwärtspotenzial besitzt und halten an unserer Prognose fest, dass der Goldpreis zum Jahresende bei 1.800 USD je Feinunze stehen wird und nächstes Jahr bis auf 1.900 USD je Feinunze steigt.