Getreide und Baumwolle: Aufwärts geht's (n)immer?

27.04.2011 | Eugen Weinberg (Commerzbank)

immer?") Die Märkte für Getreide, Ölsaaten und Baumwolle in den wichtigsten Anbauländern, insbesondere den USA, befinden sich derzeit in der spannenden Phase der Entscheidung über die Größe der jeweiligen Anbauflächen. Angesichts der niedrigen Lagerbestände sind die meisten Preise stark gestiegen, was sich in steigenden Anbauflächen in diesem Frühjahr und einer Entspannung des Angebots im Herbst niederschlagen sollte. Entsprechend rechnen wir mit nachgebenden Preisen im Jahresverlauf.

Die Märkte für Getreide, Ölsaaten und Baumwolle in den wichtigsten Anbauländern, insbesondere den USA, befinden sich derzeit in der spannenden Phase der Entscheidung über die Größe der jeweiligen Anbauflächen. Angesichts der niedrigen Lagerbestände sind die meisten Preise stark gestiegen, was sich in steigenden Anbauflächen in diesem Frühjahr und einer Entspannung des Angebots im Herbst niederschlagen sollte. Entsprechend rechnen wir mit nachgebenden Preisen im Jahresverlauf.Weizen: Stimmt das Wetter, sollte sich die Versorgungslage verbessern

Die Weizenpreise sind seit Jahresbeginn von einer hohen Volatilität gekennzeichnet. Nachdem Anfang Februar bei knapp 900 US-Cents je Scheffel (CBOT) bzw. 280 EUR je Tonne (LIFFE) jeweils 3-Jahreshöchststände erreicht wurden, sackten die Notierungen bis Mitte März um ein Viertel ab. Zuletzt konnten sie sich wieder erholen und liegen mit 820 US-Cents je Scheffel bzw. 255 EUR je Tonne nicht weit von den zu Jahresbeginn verzeichneten Höchstständen entfernt.

Zwar erwiesen sich die weltweiten Ernteeinbußen, die vom USDA im Sommer letzten Jahres angenommen wurden, im Nachhinein als überhöht. Dennoch soll die Weltweizenproduktion 2010/11 noch immer um 5% niedriger ausgefallen sein als im Vorjahr und von der globalen Nachfrage um gut 15 Mio. Tonnen übertroffen werden. Von daher dürften die Weizenvorräte in den Exportländern in diesem Erntejahr beträchtlich fallen. Das USDA rechnet mit einem Rückgang um 18% auf ein 3-Jahrestief von ca. 60 Mio. Tonnen. Knapp 40% der Vorräte entfallen dabei auf die USA.

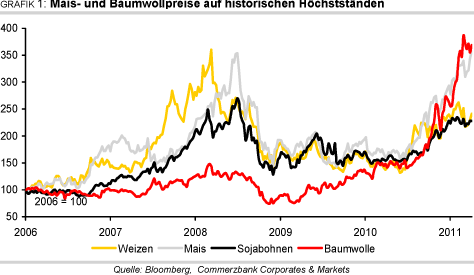

Für die EU wird sogar mit einem Absacken der Lagerreichweite zum Saisonende im Juni auf nur noch 4 Wochen gerechnet und damit auf das niedrigste Niveau seit Beginn der Aufzeichnungen vor fünfzig Jahren. Insbesondere die hohe Exportdynamik nach den Angebotsausfällen Russlands und Australiens spiegelt sich hier wider (Grafik 2). Dabei fiel auch die Ernte in der EU im vergangenen Jahr deutlich niedriger aus als zunächst erwartet. Diese Konstellation hat die Weizenpreise an der LIFFE in den letzten Monaten auch stärker ansteigen lassen als die Preise an der CBOT.

Natürlich richtet sich der Blick inzwischen auf die nächste Ernte in der nördlichen Hemisphäre. Die gestiegenen Weltmarktpreise haben im Herbst zu einer deutlichen Ausdehnung der US-Anbauflächen bei Winterweizen geführt haben. Dort wurde eine Flächenausweitung von 10% vermeldet, allerdings ausgehend von einem im Vorjahr erreichten knapp hundertjährigen Tiefstand. Dies spricht per se für eine höhere US-Weizenernte.

Für die EU und Russland als zweit- und drittgrößte Weizenexporteure lässt sich dies nur bedingt sagen. In der EU sollen die Anbauflächen sogar gesunken sein. Die Schätzungen für das in diesem Jahr erwartete Ernteplus liegen dennoch zwischen 2,3% und 3,5%, da mit höheren Flächenerträgen gerechnet wird. Ob es tatsächlich zu besseren Ernteerträgen als im Vorjahr kommt, ist angesichts der derzeitigen Trockenheit in den drei wichtigsten Produzentenländern Frankreich, Deutschland und Großbritannien aber keineswegs sicher.

Inwieweit russisches Angebot die Nachfrage auf dem Weltmarkt decken helfen kann, wird an der Entscheidung über eine Aufhebung des Exportverbots abhängen. Bisher verlautbart das Landwirtschaftsministerium, dass zuvor die Ernte abgewartet werden soll. Offizielle Schätzungen für die russische Getreideernte liegen bei 85-90 Mio. Tonnen. Etwa zwei Drittel davon entfallen auf Weizen. Bei einem Eigenbedarf von 80 Mio. Tonnen würde somit ein wenn auch geringer Spielraum für Exporte bestehen.

In den USA soll zwar die Weizenfläche um 8% auf 58 Mio. Morgen ausgedehnt werden, doch stimmen Berichte über den Erntezustand skeptisch: In den aktuellen Berichten beschreibt das USDA den Zustand des Winterweizens als sehr viel schlechter als im Vorjahr. Am 24. April lag der Anteil der Pflanzen, deren Zustand als gut oder sehr gut bezeichnet wird, lediglich bei 35% im Vergleich zu 69% im Vorjahr (Grafik 3). So schlecht war die Pflanzenqualität zu diesem Zeitpunkt zuletzt vor 9 Jahren. Es wird daher interessant sein, wie das USDA dies in seine Erwartung der Flächenerträge übersetzt, die mit der ersten Schätzung für 2011/12 in der Mai-Ausgabe der Angebots- und Nachfrageschätzungen veröffentlicht werden. Bei einem durchschnittlichen Flächenertrag von lediglich bei 35,3 Scheffel je Morgen wie vor neun Jahren dürfte es schwierig werden, das letztjährige Erntevolumen trotz Flächenausweitung zu erreichen.

Im vergangenen Jahr lag der Flächenertrag immerhin bei 46,4 Scheffel je Morgen. Zudem ist es keineswegs sicher, dass die US-Anbauflächen für Sommerweizen wie vom USDA erwartet um 5% steigen. Aufgrund der jüngsten Preisentwicklung vorübergehend lag der Preis für Weizen sogar niedriger als der für Mais könnten spontan stattdessen mehr Flächen mit Mais bestellt werden. Der International Grains Council schätzt die globale Weizenernte 2011/12 auf 672 Mio. Tonnen, was einem Anstieg um 3,4% gegenüber dem Vorjahr bedeuten würde. Angesichts der oben skizzierten Risiken könnte sich diese Prognose als zu optimistisch erweisen.

Der Weizenpreis an der CBOT dürfte im ersten Halbjahr bei durchschnittlich 8 USD je Scheffel liegen. Mit dem neuen Angebot nach der Ernte dürften die Preise im zweiten Halbjahr gegenüber der ersten Jahreshälfte moderat nachgeben. Sollten sich die ungünstigen Witterungsbedingungen fortsetzen während es in Teilen Europas und den USA zu trocken ist, ist das Wetter in Kanada und Russland zu feucht - kann es in den kommenden Wochen zu erneuten Preissprüngen kommen.

Bei LIFFE-Weizen rechnen wir für das zweite Quartal mit einem Preis von 260 EUR je Tonne und für das Jahr 2011 mit einem Durchschnittspreis von 245 EUR je Tonne. Bei erneuten Missernten wie im Vorjahr ist mit deutlicheren Preisanstiegen und einem dauerhaft höheren Preisniveau zu rechnen als in unserem Basisszenario unterstellt.

Mais: Lagerbestände dürften trotz positivem Produktionsausblick niedrig bleiben

Der Maispreis hat Mitte April an der CBOT bei 7,83 USD je Scheffel ein Rekordhoch markiert. Zwar soll laut einer Ende März veröffentlichten Umfrage des US-Landwirtschaftsministeriums die US-Maisfläche in diesem Jahr um 5% auf 92,2 Mio. Morgen steigen. Dies wäre der zweithöchste Wert seit 1944 und lässt somit eine Rekordernte erwarten.