Getreide und Baumwolle: Aufwärts geht's (n)immer?

27.04.2011 | Eugen Weinberg (Commerzbank)

Die Märkte für Getreide, Ölsaaten und Baumwolle in den wichtigsten Anbauländern, insbesondere den USA, befinden sich derzeit in der spannenden Phase der Entscheidung über die Größe der jeweiligen Anbauflächen. Angesichts der niedrigen Lagerbestände sind die meisten Preise stark gestiegen, was sich in steigenden Anbauflächen in diesem Frühjahr und einer Entspannung des Angebots im Herbst niederschlagen sollte. Entsprechend rechnen wir mit nachgebenden Preisen im Jahresverlauf.

Weizen: Stimmt das Wetter, sollte sich die Versorgungslage verbessern

Die Weizenpreise sind seit Jahresbeginn von einer hohen Volatilität gekennzeichnet. Nachdem Anfang Februar bei knapp 900 US-Cents je Scheffel (CBOT) bzw. 280 EUR je Tonne (LIFFE) jeweils 3-Jahreshöchststände erreicht wurden, sackten die Notierungen bis Mitte März um ein Viertel ab. Zuletzt konnten sie sich wieder erholen und liegen mit 820 US-Cents je Scheffel bzw. 255 EUR je Tonne nicht weit von den zu Jahresbeginn verzeichneten Höchstständen entfernt.

Zwar erwiesen sich die weltweiten Ernteeinbußen, die vom USDA im Sommer letzten Jahres angenommen wurden, im Nachhinein als überhöht. Dennoch soll die Weltweizenproduktion 2010/11 noch immer um 5% niedriger ausgefallen sein als im Vorjahr und von der globalen Nachfrage um gut 15 Mio. Tonnen übertroffen werden. Von daher dürften die Weizenvorräte in den Exportländern in diesem Erntejahr beträchtlich fallen. Das USDA rechnet mit einem Rückgang um 18% auf ein 3-Jahrestief von ca. 60 Mio. Tonnen. Knapp 40% der Vorräte entfallen dabei auf die USA.

Für die EU wird sogar mit einem Absacken der Lagerreichweite zum Saisonende im Juni auf nur noch 4 Wochen gerechnet und damit auf das niedrigste Niveau seit Beginn der Aufzeichnungen vor fünfzig Jahren. Insbesondere die hohe Exportdynamik nach den Angebotsausfällen Russlands und Australiens spiegelt sich hier wider (Grafik 2). Dabei fiel auch die Ernte in der EU im vergangenen Jahr deutlich niedriger aus als zunächst erwartet. Diese Konstellation hat die Weizenpreise an der LIFFE in den letzten Monaten auch stärker ansteigen lassen als die Preise an der CBOT.

Natürlich richtet sich der Blick inzwischen auf die nächste Ernte in der nördlichen Hemisphäre. Die gestiegenen Weltmarktpreise haben im Herbst zu einer deutlichen Ausdehnung der US-Anbauflächen bei Winterweizen geführt haben. Dort wurde eine Flächenausweitung von 10% vermeldet, allerdings ausgehend von einem im Vorjahr erreichten knapp hundertjährigen Tiefstand. Dies spricht per se für eine höhere US-Weizenernte.

Für die EU und Russland als zweit- und drittgrößte Weizenexporteure lässt sich dies nur bedingt sagen. In der EU sollen die Anbauflächen sogar gesunken sein. Die Schätzungen für das in diesem Jahr erwartete Ernteplus liegen dennoch zwischen 2,3% und 3,5%, da mit höheren Flächenerträgen gerechnet wird. Ob es tatsächlich zu besseren Ernteerträgen als im Vorjahr kommt, ist angesichts der derzeitigen Trockenheit in den drei wichtigsten Produzentenländern Frankreich, Deutschland und Großbritannien aber keineswegs sicher.

Inwieweit russisches Angebot die Nachfrage auf dem Weltmarkt decken helfen kann, wird an der Entscheidung über eine Aufhebung des Exportverbots abhängen. Bisher verlautbart das Landwirtschaftsministerium, dass zuvor die Ernte abgewartet werden soll. Offizielle Schätzungen für die russische Getreideernte liegen bei 85-90 Mio. Tonnen. Etwa zwei Drittel davon entfallen auf Weizen. Bei einem Eigenbedarf von 80 Mio. Tonnen würde somit ein wenn auch geringer Spielraum für Exporte bestehen.

In den USA soll zwar die Weizenfläche um 8% auf 58 Mio. Morgen ausgedehnt werden, doch stimmen Berichte über den Erntezustand skeptisch: In den aktuellen Berichten beschreibt das USDA den Zustand des Winterweizens als sehr viel schlechter als im Vorjahr. Am 24. April lag der Anteil der Pflanzen, deren Zustand als gut oder sehr gut bezeichnet wird, lediglich bei 35% im Vergleich zu 69% im Vorjahr (Grafik 3). So schlecht war die Pflanzenqualität zu diesem Zeitpunkt zuletzt vor 9 Jahren. Es wird daher interessant sein, wie das USDA dies in seine Erwartung der Flächenerträge übersetzt, die mit der ersten Schätzung für 2011/12 in der Mai-Ausgabe der Angebots- und Nachfrageschätzungen veröffentlicht werden. Bei einem durchschnittlichen Flächenertrag von lediglich bei 35,3 Scheffel je Morgen wie vor neun Jahren dürfte es schwierig werden, das letztjährige Erntevolumen trotz Flächenausweitung zu erreichen.

Im vergangenen Jahr lag der Flächenertrag immerhin bei 46,4 Scheffel je Morgen. Zudem ist es keineswegs sicher, dass die US-Anbauflächen für Sommerweizen wie vom USDA erwartet um 5% steigen. Aufgrund der jüngsten Preisentwicklung vorübergehend lag der Preis für Weizen sogar niedriger als der für Mais könnten spontan stattdessen mehr Flächen mit Mais bestellt werden. Der International Grains Council schätzt die globale Weizenernte 2011/12 auf 672 Mio. Tonnen, was einem Anstieg um 3,4% gegenüber dem Vorjahr bedeuten würde. Angesichts der oben skizzierten Risiken könnte sich diese Prognose als zu optimistisch erweisen.

Der Weizenpreis an der CBOT dürfte im ersten Halbjahr bei durchschnittlich 8 USD je Scheffel liegen. Mit dem neuen Angebot nach der Ernte dürften die Preise im zweiten Halbjahr gegenüber der ersten Jahreshälfte moderat nachgeben. Sollten sich die ungünstigen Witterungsbedingungen fortsetzen während es in Teilen Europas und den USA zu trocken ist, ist das Wetter in Kanada und Russland zu feucht - kann es in den kommenden Wochen zu erneuten Preissprüngen kommen.

Bei LIFFE-Weizen rechnen wir für das zweite Quartal mit einem Preis von 260 EUR je Tonne und für das Jahr 2011 mit einem Durchschnittspreis von 245 EUR je Tonne. Bei erneuten Missernten wie im Vorjahr ist mit deutlicheren Preisanstiegen und einem dauerhaft höheren Preisniveau zu rechnen als in unserem Basisszenario unterstellt.

Mais: Lagerbestände dürften trotz positivem Produktionsausblick niedrig bleiben

Der Maispreis hat Mitte April an der CBOT bei 7,83 USD je Scheffel ein Rekordhoch markiert. Zwar soll laut einer Ende März veröffentlichten Umfrage des US-Landwirtschaftsministeriums die US-Maisfläche in diesem Jahr um 5% auf 92,2 Mio. Morgen steigen. Dies wäre der zweithöchste Wert seit 1944 und lässt somit eine Rekordernte erwarten.

Dass die Preise dennoch weiter gestiegen sind, ist vor allem der Tatsache geschuldet, dass das USDA gleichzeitig bei den US-Lagerbeständen zum 1. März einen Rückgang um 15% gegenüber Vorjahr auf 6,52 Mrd. Scheffel (entspricht 166 Mio. Tonnen) vermeldete. Es ist damit zu rechnen, dass die US-Maisvorräte zum Saisonende im August auf ein 15-Jahrestief fallen werden. Nach der aktuellen Schätzung des USDA würden die Vorräte von 675 Mio. Scheffel (17 Mio. Tonnen) dann nur noch für den durchschnittlichen Verbrauch von 18 Tagen ausreichen (Grafik 4). Das Angebot ist derzeit also sehr knapp.

Trotz der erwarteten Ausweitung der US-Maisproduktion gestaltet sich eine Wiederaufstockung der Lagerbestände als schwierig. Dies liegt nicht zuletzt an der in den letzten Jahren massiv gestiegenen US-Nachfrage nach Mais zur Herstellung von Ethanol (Grafik 5). Die Ernte des mit einem Anteil von 60% an den weltweiten Exporten bedeutendsten Maisanbieters USA wird inzwischen bereits zu 40% von der Ethanolindustrie beansprucht.

In den beiden Vorjahren lag dieser Anteil noch um 10 bzw. 5 Prozentpunkte niedriger. Noch immer ist E15 - eine Mischung aus 15% Ethanol und 85% Benzin, die wie in Deutschland E10 umstritten ist - in den USA nicht eingeführt, so dass unklar ist, wie stark die zusätzliche Nachfrage sein wird. Wahrscheinlich ist aber, dass noch in diesem Jahr E15 an den Tankstellen angeboten wird.

International bleibt zudem die Unsicherheit über die längerfristig zu erwartenden Importe Chinas. Nach über 1,5 Mio. Tonnen in 2010, wurde bisher in 2011 kaum importiert. Später im Jahr wird sich dies allerdings nach Ansicht des Auslandsservice des USDA ändern, wenn die Preise in den USA - von wo fast die gesamten chinesischen Importe im letzten Jahr stammten - zur Erntezeit deutlich niedriger liegen sollten als die chinesischen Preise. In seiner April-Prognose hat das USDA die Importe Chinas für 2010/11 von 1 Mio. Tonnen auf 1,5 Mio. Tonnen erhöht. Für 2011/12 erwartet der Dienst Importe in Höhe von 2,5 Mio. Tonnen. Bisher sind Importe nach China nur aus den USA, Peru und Thailand erlaubt. Allerdings fanden in letzter Zeit Gespräche auch mit Argentinien auf Ebene der für Nahrungsmittelsicherheit zuständigen Stellen statt.

Auf der Südhalbkugel ist für Brasilien mit einer guten Maisernte zu rechnen. Der weitaus überwiegende Teil der brasilianischen Maisernte läuft zwischen Februar und Juni. Insgesamt hat das USDA die Schätzung für die brasilianische Ernte jüngst um 2 Mio. Tonnen auf 55 Mio. Tonnen angehoben. Damit läge sie zwar noch immer etwas niedriger als im letzten Jahr mit 56,1 Mio. Tonnen und auch unter den im Rekordjahr 2007/08 erzielten 58,6 Mio. Tonnen. Dem steht eine trockenheitsbedingt unter den Erwartungen liegende Ernte in Argentinien gegenüber, dem nach den USA zweitgrößten Maisexporteur der Welt. Die noch bis Mai laufende Ernte soll sich nach Schätzung des argentinischen Agrarministeriums und des USDA auf 22 Mio. Tonnen belaufen. Bis vor einigen Monaten gingen die Schätzungen noch von 25-26 Mio. Tonnen aus.

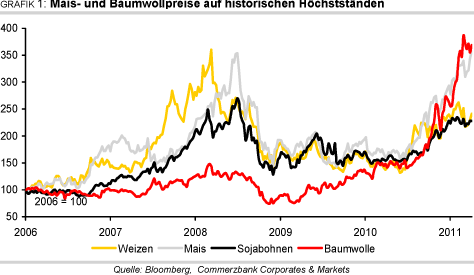

Da das Angebot im laufenden Erntejahr nicht mehr mit der Nachfrage Schritt halten konnte, hat sich der globale Maismarkt spürbar eingeengt. Das globale Lager-Verbrauchs-Verhältnis soll auf den niedrigsten Stand seit knapp 30 Jahren absinken. Der International Grains Council erwartet zwar für das Erntejahr 2011/12 einen Anstieg der weltweiten Maisproduktion um 4,7% auf einen Rekordwert von 847 Mio. Tonnen. Angesichts der weiterhin robusten Nachfrage sollte auch dies keinen nennenswerten Lageraufbau erlauben. Allerdings sind die Preise bereits sehr stark gestiegen und haben zwischenzeitlich sogar zum Weizenpreis aufgeschlossen (Grafik 6), was zu Substitutionseffekten bei der Nachfrage führen dürfte.

Gleichzeitig erreichten die Netto-Long-Positionen der spekulativen Finanzanleger Ende Februar mit gut 400 Tsd. Kontrakten ein Rekordniveau (Grafik 17, Seite 8). Dies entspricht umgerechnet einer Menge von mehr als 50 Mio. Tonnen. Entsprechend besteht hier Korrekturpotenzial, falls diese Positionen geschlossen werden. Preise von knapp 8 USD je Scheffel halten wir angesichts dieser Faktoren und der zu erwartenden Angebotsausdehnung nicht für nachhaltig. Diese Einschätzung wird auch in der fallenden Terminkurve reflektiert. Wir erwarten daher, dass der Maispreis bis zum Jahresende auf 680 US-Cents nachgibt, nach einem Durchschnittspreis von 780 US-Cents im zweiten Quartal.

Sojabohnen: Nachfrage dynamischer als Angebot

Auch auf den weltweiten Märkten für Ölsaaten drückt sich die angespannte Versorgungslage in hohen Preisen aus. Die Notierungen für Sojabohnen in Chicago bewegen sich in der letzten Zeit um 1.350 US-Cents je Scheffel. Obwohl auf das Rekordjahr 2009/10 mit einer Weltproduktion von 260 Mio. Tonnen 2010/11 nochmals eine marginal höhere Ernte folgen dürfte, wird anders als im Vorjahr kein nennenswerter Lageraufbau stattfinden können. Denn die Nachfrage nach Sojabohnen ist stark gestiegen und wurde auch vom USDA zwischen Mai letzten Jahres und der aktuellen Schätzung um 9 Mio. Tonnen angehoben. Insbesondere erwies sich die Importnachfrage Chinas als noch dynamischer als ursprünglich erwartet (Grafik 7).

Mit erwarteten 57 Mio. Tonnen dürfte der Anteil Chinas an den weltweiten Importen nun bei 60% liegen. Trotz der nach dem Vorjahr zweitgrößten US-Sojabohnenernte in 2010/11 mit knapp 91 Mio. Tonnen ist daher alles in allem nicht mit einem Anstieg des Lager-Verbrauchs-Verhältnisses in den USA über das zwischen 4% und 5% liegende sehr niedrige Niveau der letzten Jahre hinaus zu rechnen.

Nach den USA ist Brasilien das zweitwichtigste Exportland von Sojabohnen. Es ist absehbar, dass dort nach dem Rekorderntevolumen 2010 von 69 Mio. Tonnen zum zweiten Mal in Folge eine Rekordernte eingebracht werden kann. Schätzungen bewegen sich rund um 72 Mio. Tonnen, nachdem in den letzten Monaten wiederholt Revisionen nach oben vorgenommen wurden. Die zunächst befürchteten negativen Auswirkungen von La Nina haben sich somit für Brasilien nicht materialisiert. In Argentinien dagegen hat die Regenarmut wie auch bei Mais zu einer mehrfach nach unten zu korrigierenden Ernteschätzung geführt. Die Getreidebörse von Buenos Aires schätzt das Angebot auf 50 Mio. Tonnen, nachdem im Vorjahr noch 55 Mio. Tonnen produziert wurden. Auf ähnlichem Niveau bewegt sich die Schätzung des USDA.

Die relativ schlechtere Preisentwicklung von Sojabohnen insbesondere gegenüber Mais dürfte sich in einer niedrigeren Sojabohnenfläche niederschlagen. Laut der vom USDA Ende März veröffentlichten Anbaupläne der US-Farmer dürfte die Fläche in diesem Jahr um 1% eingeschränkt werden, würde aber mit 76,6 Mio. Morgen noch immer auf dem dritthöchsten je erreichten Niveau liegen (Grafik 8). Die Aussicht auf eine weiterhin robuste Sojabohnennachfrage vor allem aus China bei einem kaum steigenden Angebot und gleichzeitig niedrigen Lagerbeständen sollte den Sojabohnenpreis weiterhin unterstützen. Ähnlich wie bei Weizen und Mais sollten auch bei Sojabohnen die Preise mit 1.400 US-Cents je Scheffel im zweiten Quartal den Hochpunkt erreichen und danach bis zum Jahresende leicht auf 1.300 US-Cents je Pfund nachgeben.

Baumwolle: Angebot zunächst sehr knapp, aber Entspannung in Sicht

Anfang März schloss der nächstfällige Baumwoll-Terminkontrakt bei 215 US-Cents je Pfund und damit auf dem höchsten Stand seit 140 Jahren. Angesichts der angespannten Angebotssituation dürfte der Baumwollpreis zumindest bis zur Jahresmitte auf einem sehr hohen Niveau verharren. Die weltweiten Baumwolllagerbestände sollen Ende des laufenden Erntejahres auf ein 15-Jahrestief absinken (Grafik 9). Im weltgrößten Exportland USA sollen sie sogar auf ein Rekordtief fallen. Erst unlängst wurde die Schätzung vom USDA nochmals um 16% auf nur noch 348 Tsd. Tonnen nach unten revidiert. Das entspricht einer Reichweite von lediglich 1,2 Monaten bezogen auf die Exporte.

Die Angebotsverknappung lässt sich auf zahlreiche Faktoren zurückführen. Zu nennen sind hier die zum zweiten Mal enttäuschende Ernte im weltgrößten Verbrauchsland China, die trotz Erntezuwachs in geringerem Umfang zugeteilten Exportlizenzen im zweitgrößten Exportland Indien und die überflutungsbedingten Beeinträchtigung der Produktion in Pakistan und im viertgrößten Exportland Australien. Das USDA erwartet für das laufende Erntejahr ein globales Marktdefizit von gut 550.000 Tonnen, nachdem die Nachfrage das Angebot im vergangenen Erntejahr sogar um 3,7 Mio. Tonnen übertraf.

Die längerfristige Perspektive deutet auf eine Entlastung der Angebotssituation hin. Das International Cotton Advisory Committee (ICAC) rechnet für 2010/11 dagegen mit einem quasi ausgeglichenen Markt und für 2011/12 sogar mit einem Überschuss von ca. 2 Mio. Tonnen, da die Produktion im zum August startenden Jahr 2011/12 um 12% auf 27,4 Mio. Tonnen steigen soll. Dies würde eine zumindest leichte Wiederaufstockung der stark abgeschmolzenen Lagerbestände erlauben.

Angesichts des hohen Preisniveaus dürfte die mit Baumwolle bestellte Fläche deutlich ausgedehnt werden. Das ICAC rechnet weltweit mit einer Ausdehnung der Baumwollanbaufläche um 8% auf den höchsten Wert in 16 Jahren. In den USA, wo nach jahrelangen Rückgängen bereits im Vorjahr ein deutliches Flächenplus zu verzeichnen war, soll laut einer Ende März veröffentlichten Umfrage des USDA die Baumwollfläche in diesem Jahr gegenüber 2010 um weitere 15% ausgedehnt werden (Grafik 10, Seite 6). Für Indien, den zweitgrößten Lieferanten auf dem Weltmarkt, gehen Schätzungen von einer um 12-15% höheren Anbaufläche aus. In China soll die Baumwollfläche ebenfalls um 5% steigen.

Allerdings steht Baumwolle in scharfer Konkurrenz um Fläche insbesondere mit Mais, welcher zuletzt im Preis ähnlich stark gestiegen ist. Es ist also noch nicht ausgemacht, um wie viel die Baumwollfläche im drittgrößten Anbauland und größten Exportland USA in diesem Jahr tatsächlich ausgedehnt wird. Die Bauern können für die nächste Ernte außerdem nicht mit den gegenwärtigen Baumwollpreisen kalkulieren, sondern mit Preisen, die sich an den deutlich niedrigeren Termin-Preisen orientieren werden (Grafik 11).

Ein Blick auf die Terminkurve zeigt nämlich, dass der Markt im zweiten Halbjahr mit deutlich nachgebenden Preisen rechnet. Der Kontrakt mit Fälligkeit Dezember 2011 notiert derzeit bei 130 US-Cents (Grafik 11). Folglich könnten sich die Bauern spontan gegen Baumwolle und stattdessen zugunsten von Mais entscheiden. Auch die spekulativen Anleger haben inzwischen ihre Netto-Long-Positionen stark reduziert (Grafik 19), was ihre steigende Skepsis über die weitere Preisentwicklung ausdrückt.

Auf der Nachfrageseite sollte das hohe Preisniveau zu einer Dämpfung der Entwicklung beitragen. Lange zeigte sich die Nachfrage insbesondere aus dem größten Importland China unbeeindruckt dynamisch. Insgesamt legten die chinesischen Importe an Baumwolle in den letzten beiden Jahren um mehr als das Doppelte auf 3,3 Mio. Tonnen zu. Unklar ist nun, wie deutlich die Spuren sein werden, die die Maßnahmen zur Inflationseindämmung und die hohen Baumwollpreise in China bei der dortigen Baumwollnachfrage hinterlassen werden. Dem stehen allerdings Pläne zum Wiederaufbau der staatlichen Baumwollreserven gegenüber.

Zu diesem Zweck soll zwischen September 2011 und März 2012 Baumwolle in noch nicht spezifiziertem Volumen zu Preisen von umgerechnet 140 US-Cents je Pfund gekauft werden. Die baumwollverarbeitende Industrie Indiens drängt zudem darauf, dass trotz guter Ernte keine weiteren Exporte vorgenommen werden, solange die dortigen Lagerbestände niedrig sind. Diese sind mit einer Reichweite von 10,6 Wochen des Verbrauchs historisch niedrig.

Angesichts der erwarteten Angebotsentspannung sollten die Baumwollpreise vom gegenwärtigen Niveau im Jahresverlauf deutlich nachgeben. Für Q4 2011 erwarten wir einen Preis von 130 US-Cents je Pfund. Im historischen Vergleich betrachtet dürften sie damit noch immer auf hohem Niveau bleiben. Das Risiko liegt aufgrund einer möglicherweise geringer als erwarteten Flächenausweitung und der geplanten chinesischen Reservekäufe zudem auf der oberen Seite.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.