Kupfer: Benchmark der Industriemetalle im Brennpunkt der Subprimekrise

10.09.2007 | Sven Streitmayer

- Seite 2 -

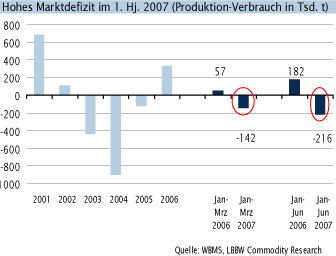

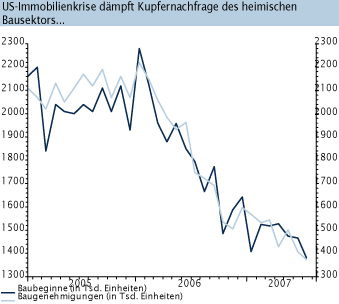

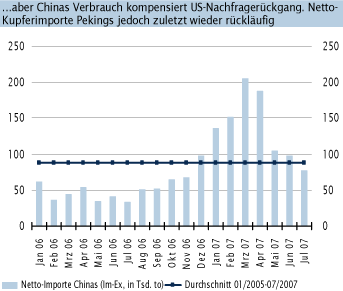

Der Rückgang der US-Nachfrage dürfte größtenteils auf die seit 2006 anhaltende Krise im Immobilien- und Bausektor zurückzuführen sein. In den USA geht die Hälfte des gesamten Kupferverbrauchs auf die Bauindustrie zurück. Bislang spielte der Rückgang der US-Nachfrage eine untergeordnete Rolle für die globalen Kupfermärkte, da der rasant gestiegende Kupferbedarf Chinas dies überkompensierte. Obgleich die hohe Importnachfrage Pekings in den ersten vier Monaten des Jahres z.T. dem Lageraufbau (industriell und strategische Reserve) diente und daher nicht vollständig als realer Verbrauch gewertet werden kann, dürfte der Kupfermarkt bis zum Jahresende eng bleiben.

Unerwartete Angebotsschocks wie die aktuellen Streikherde bei Southern Copper in Mexiko und Peru, sowie die Engpässe bei der Stromversorgung im wichtigsten Förderland Chile könnten für eine zusätzliche Verknappung sorgen Chinas Kupferbilanz robust Chinas Nettoimporte von affinadekupfer haben sich im Juli (nach Rekordimporten bis April) erwartungsgemäß weiter abgeschwächt. Nach dem starken Lagerabbau in den chinesischen Warenhäusern und dem Ende der saisonal schwächeren Sommermonate, rechnen wir mit einer Stabilisierung der Importe im August und einer Belebung der Handelsaktivität im nahenden Herbst.

Technik und Fazit

Mit einem hängenden Doppeltop sah die Technik des Kupferpreises (cash) im Juli ziemlich bedrohlich aus und der Verfall bis Mitte August fiel mit über 15% entsprechend drastisch aus. Dann zeigte jedoch der leicht fallende Trendkanal in Verbindung mit der 200-Tage-Linie Wirkung und mit vergleichbarer (aber bullisher) Dynamik konnten die Verluste schon wieder zur Hälfte aufgeholt werden - das letzte große Fibonacci Retracement wartet nun in Verbindung mit der 38-Tage-Linie bei ca. 7.700 USD. Für Trading Longs bietet der aktuelle Pull Back zum ersten Fibo bei etwa 7.360 USD eine chancenreiche Basis. Ein Close über dem 50%igen Fibo bei 7.528 USD würde das bullishe Szenario bestätigen. Per saldo überwiegen aus unserer Sicht die Argumente für anhaltend hohe Kupferpreise. Neben der allmählichen Rückkehr der Investmentnachfrage dürfte auch der physische Bedarf in den kommenden Monaten weiter anziehen, so dass wir einen moderaten Anstieg der Kupferpreise bis zum Jahresende als das wahrscheinlichste Szenario sehen. Die jüngst wieder gestiegene Gefahr einer US-Rezession bleibt weiterhin das größte Downsiderisiko.

© Sven Streitmayer, Manfred Wolter

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.