Industriemetalle: Neue Rekorde in 2011

15.12.2010 | Eugen Weinberg (Commerzbank)

Ein noch zu Jahresbeginn unerwartet starkes Jahr für die Metalle mit teilweise deutlichen Preissteigerungen neigt sich dem Ende. Insbesondere eine starke Nachfrage in China, aber auch die wirtschaftliche Erholung in den Industrieländern waren neben Angebotsproblemen die treibenden Faktoren. Wie sich die Preise im kommenden Jahr entwickeln und welche Komponenten dabei die Hauptrolle spielen, wird in der folgenden Studie herausgearbeitet.

Ein noch zu Jahresbeginn unerwartet starkes Jahr für die Metalle mit teilweise deutlichen Preissteigerungen neigt sich dem Ende. Insbesondere eine starke Nachfrage in China, aber auch die wirtschaftliche Erholung in den Industrieländern waren neben Angebotsproblemen die treibenden Faktoren. Wie sich die Preise im kommenden Jahr entwickeln und welche Komponenten dabei die Hauptrolle spielen, wird in der folgenden Studie herausgearbeitet.Unter den Industriemetallen stachen im abgelaufenen Jahr besonders Kupfer und Zinn hervor, die mit über 9.000 USD bzw. mehr als 27.000 USD je Tonne neue Rekordstände erreichten. Bis auf Zink und Blei, die seit Jahresanfang ein Minus aufweisen, verzeichneten alle Metalle teilweise deutliche Preiszuwächse.

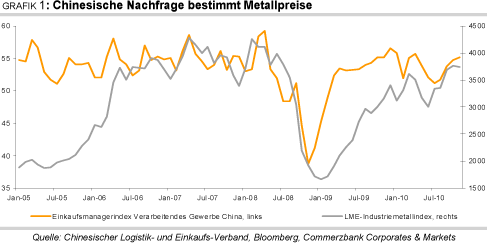

Verantwortlich für die Preisrallye waren vielfältige Faktoren: Die Nachfrage in China zeigte sich trotz der hohen Importe 2009 unerwartet robust, womit das Reich der Mitte einmal mehr die globale Zugmaschine war (Grafik 1). Da auch im neuen Fünfjahresplan der chinesischen Regierung das Wachstum an erster Stelle steht, benötigt China in Zukunft weiterhin hohe Mengen an Rohstoffen und dürfte ein wesentlicher Treiber der Nachfrage bleiben. Die anderen Schwellenländer erzielten ebenfalls hohe Wachstumsraten und stellten die Industrienationen in den Schatten. Aber auch dort ist die wirtschaftliche Erholung im Laufe des Jahres angekommen, was sich teilweise in zweistelligen Zuwachsraten bei der Nachfrage widerspiegelt. Die Vorkrisenniveaus wurden dort allerdings noch nicht wieder erreicht, so dass weiteres Aufholpotenzial besteht.

Darüber hinaus dürfte die nochmalige quantitative Lockerung der US-Geldpolitik die Rohstoffpreise weiter unterstützen. Die so geschaffene neue Liquidität sollte u.a. in die Rohstoffmärkte fließen. Bereits im Oktober sind die Rohstoff-Investments auf ein Rekordniveau von annähernd 350 Mrd. USD gestiegen. Langfristig niedrige Zinsen machen Rohstoffe in Ermangelung attraktiver Anlagealternativen zusätzlich interessant.

Kurzfristig betrachtet dürfte die geplante Einführung von physisch hinterlegten ETPs auf Industriemetalle die Preise antreiben (siehe dazu Rohstoffe kompakt vom 2.11.). Ebenso sollten sich die eingeführten Energiesparmaßnahmen in China, die auch 2011 beibehalten werden könnten, positiv auf die Preise auswirken, da das aktuell geringere lokale Angebot u.a. durch Importe ausgeglichen werden muss.

Gegenwind könnten die Metallpreise durch die Einführung verstärkter Maßnahmen zur Abkühlung der Wirtschaft und der Eindämmung der Inflation in China, wie z.B. Zinserhöhungen, erhalten. Auch ein deutlich stärkerer US-Dollar könnte sich theoretisch negativ auswirken. Allerdings wurde dieser zuletzt von den Marktteilnehmern nahezu vollständig ausgeblendet.

Die Industriemetalle im Einzelnen

Aluminium:

Trotz eines fundamental eher schwachen Bildes dürfte der Aluminiumpreis 2011 gut unterstützt sein. Kurzfristig sollten dabei zwei wesentliche Faktoren eine Rolle spielen: Die Energiesparmaßnahmen in China und die geplante Einführung von ETPs auf Industriemetalle.

Um das Ziel einer Steigerung der Energieeffizienz von 20% bis Ende 2010 zu erreichen, hat die chinesische Regierung umfangreiche Maßnahmen eingeführt, die vor allem in der Industrie ansetzen. Dies trifft insbesondere die energieintensive Aluminiumproduktion, wo neben der Reduzierung der Energiezufuhr veraltete Produktionsanlagen stillgelegt wurden. Das daraus resultierende geringere lokale Angebot wird aktuell durch höhere Importe ausgeglichen. Zudem hat die Regierung im November in zwei Transaktionen insgesamt 213 Tsd. Tonnen Aluminium aus seinen Staatsreserven verkauft, um das heimische Angebot auszuweiten.

Grundsätzlich hat sich China jedoch wieder zum Selbstversorger von Aluminium entwickelt, so dass die Gefahr besteht, dass das Land im Jahresverlauf das Leichtmetall netto exportieren und so zur Ausweitung des globalen Angebots beitragen könnte (Grafik 2). Zweiter wesentlicher Preistreiber dürften die ETPs sein. Das Interesse der Marktteilnehmer sollte in erster Linie auf den beiden großen Metallmärkten Aluminium und Kupfer liegen. Per saldo könnten rund 10 Mrd. USD in die neuen Metall-ETPs fließen.

Die industrielle Nachfrage erholt sich daneben weiter. Alcoa und Rio Tinto, zwei der weltweit größten Aluminiumproduzenten, rechnen mit einem jährlichen Nachfrageanstieg von 5-6% in den nächsten zehn Jahren. Allerdings kann das Angebot zumindest mittelfristig ohne Probleme mit der Nachfrage mithalten. Allein im Mittleren Osten sind neue Projekte mit einer Kapazität von insgesamt 2 Mio. Tonnen p.a. in Betrieb genommen worden. Hinzu kommen neue Produktionsanlagen in China. Mit 3,31 Mio. Tonnen lag die weltweite Aluminiumproduktion im September laut Daten von WBMS nur unweit des wenige Monate zuvor erzielten Allzeithochs.

In den ersten neun Monaten des Jahres wies der globale Aluminiummarkt laut WBMS einen Überschuss von 285 Tsd. Tonnen auf. Dieser weitet sich gemäß Schätzungen des unabhängigen Research-Instituts Brook Hunt 2011 auf 1,5 Mio. Tonnen aus und soll 2012 konstant auf diesem Niveau bleiben.

Die Lagerhäuser bleiben darüber hinaus gut gefüllt. An der LME liegen die Aluminiumvorräte mit 4,28 Mio. Tonnen lediglich 7,7% unter dem Rekordhoch vom Januar (Grafik 3). Auch an der SHFE befinden sich die Lagerbestände mit 452 Tsd. Tonnen nach wie vor in Reichweite des Allzeithochs. Daneben gibt es in Lagerhäusern außerhalb der börsenregistrierten Systeme weiterhin hohe Vorräte. Da immer noch 60-70% der LME-Lagerbestände in Finanztransaktionen gebunden sind und damit nicht dem Markt zur Verfügung stehen, scheint der Markt vordergründig eingeengt. Sollte dieses Material allerdings freigesetzt werden, würde sich das Angebot schlagartig ausweiten.

Unserer Meinung nach dürfte der Aluminiumpreis den negativen Fundamentaldaten trotzen und bis Ende 2011 auf 2.700 USD je Tonne steigen. Das Korrekturpotenzial sollte durch die marginalen Produktionskosten begrenzt sein, die in China, dem weltweit größten Aluminiumproduzenten, bei rund 2.200 USD je Tonne liegen. Dieses Niveau dürfte langfristig betrachtet einen Boden für den Aluminiumpreis darstellen.