Ölblase II (Teil 2): Aufgeschoben ist nicht aufgehoben

21.11.2009 | Eugen Weinberg (Commerzbank)

: Aufgeschoben ist nicht aufgehoben") Anders als bis Mitte 2008 kann die Sorge vor einer Angebotsverknappung aktuell nicht die deutliche Verteuerung von Rohöl begründen. Denn die weltweite Ölnachfrage ist in Folge der Wirtschaftskrise spürbar gefallen. Trotz konjunktureller Belebung wird sie auch im kommenden Jahr im Durchschnitt niedriger liegen als im bisherigen Rekordjahr 2007. Damit bleiben die Förderkapazitäten zunächst unterausgelastet und rechtfertigen u.E. ein Preisniveau von 80 USD je Barrel nicht.

Anders als bis Mitte 2008 kann die Sorge vor einer Angebotsverknappung aktuell nicht die deutliche Verteuerung von Rohöl begründen. Denn die weltweite Ölnachfrage ist in Folge der Wirtschaftskrise spürbar gefallen. Trotz konjunktureller Belebung wird sie auch im kommenden Jahr im Durchschnitt niedriger liegen als im bisherigen Rekordjahr 2007. Damit bleiben die Förderkapazitäten zunächst unterausgelastet und rechtfertigen u.E. ein Preisniveau von 80 USD je Barrel nicht. Wir führen die starke Verteuerung vielmehr auf den gestiegenen Risikoappetit der Finanzanleger zurück. Wir gehen davon aus, dass die Regulierungsbemühungen der amerikanischen Aufsichts¬behörde das spekulative Interesse am Rohölmarkt dämpfen werden. Angesichts des zögerlichen Vorgehens dürfte sich der Markt aber später bereinigen als zunächst erwartet. Wir sehen nun im ersten Quartal den Tiefpunkt am Ölmarkt bei 60 USD je Barrel.

Bis Mitte 2008 war das zentrale Thema am Ölmarkt das kräftige Nachfragewachstum. Die dadurch bedingte Sorge vor einer Angebotsverknappung untermauerte fundamental eine immer stärkere Verteuerung von Rohöl. Aufgrund der Wirtschaftskrise ist diese Sorge zumindest kurz- bis mittelfristig unbegründet, denn die weltweite Ölnachfrage wird erstmals seit Beginn der 80er Jahre zwei Jahre in Folge fallen. Vor allem die Nachfrage in den OECD Ländern ist deutlich geschrumpft: im zweiten Quartal war sie knapp 8% niedriger als zwei Jahre zuvor. Aber auch die rasante Nachfragedynamik in den Schwellenländern war zu Jahresbeginn zwischenzeitlich ins Stocken geraten.

Zweifellos hat die OPEC auf diese Entwicklung reagiert. Mit zunächst ungewöhnlich hoher Disziplin wurde die Fördermenge, die im letzten Jahr noch gut 44% des weltweiten Angebots ausmachte, drastisch reduziert: Offiziell wurden die Förderquoten um gut 4,2 Mio Barrel pro Tag bzw. knapp 15% gekürzt. Weniger das Volumen als die Schnelligkeit, mit der die Maßnahmen umgesetzt wurden, war überzeugend. Beispielsweise hatte die OEPC auch Anfang des Jahrzehnts die Fördermenge zur Stützung der Preise um 15% reduziert, aber damals war ihr Vorgehen äußerst schleppend und zog sich über mehr als ein Jahr.

Dennoch hat das entschiedene Vorgehen der OPEC nicht zu einer signifikanten Verknappung am Markt geführt: Erstens war wie gesagt auch die Ölnachfrage in der Spitze im ersten Quartal knapp 3 Mio Barrel pro Tag niedriger als im Jahr zuvor. Zweitens wurde die Produktion außerhalb der OPEC ausgeweitet: In Nordamerika, den Ländern der ehemaligen Sowjetunion, aber auch in Lateinamerika stieg das Angebot. Und drittens hat nach der Stabilisierung der Preise auch die Quotendisziplin der OPEC nachgelassen. Gemäß dem November-Bericht der Internationalen Energieagentur IEA halten sich lediglich Saudi-Arabien, Kuwait und die Vereinigten Arabischen Emirate zu über 90% an die zugesagten Produktionskürzungen. Dagegen halten sich Angola, Venezuela und der Iran kaum an die Abmachungen. Alles in allem wurden im Oktober nur noch 61% der zugesagten Kürzungen umgesetzt.

Das Überangebot am Markt zeigt sich in historisch hohen Lagerbeständen, die bis zuletzt leicht gestiegen sind. Im September waren die industriellen Lagerbestände an Rohöl und Ölprodukten in den OECD Ländern mit 2,77 Mrd. Barrel 4,3% höher als im Vorjahr und hatten eine Reichweite von 60 Tagen, knapp 4 Tage höher als noch vor einem Jahr (Grafik 2). Am gravierendsten ist das Überangebot an Mitteldestillaten (siehe auch nächste Seite: Warum sind die Margen am Dieselmarkt so unter Druck?).

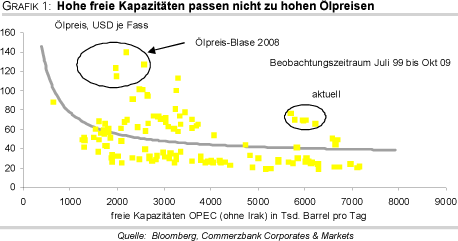

Stellt man die Reichweite der Lagerbestände und die Ölpreise einander gegenüber, so konnte man von 1990 bis 2004 einen inversen Zusammenhang feststellen. D.h. je mehr Tage die Vorräte reichten (bezogen auf den jeweiligen Verbrauch), desto niedriger der Preis (Grafik 3). In 2005 löste sich dieser Zusammenhang; aber noch nie war der Ölpreis so hoch, wenn die Lager eine Reichweite von 60 Tagen hatten. Und nicht nur die hohen Vorräte stellen unseres Erachtens das aktuell hohe Preisniveau in Frage. Auch die hohen frei verfügbaren Kapazitäten machen uns skeptisch. Auch wenn diese zuletzt gefallen sind, sind sie mit knapp 6,5 Mio Barrel pro Tag so hoch wie zuletzt 2003 (Grafik 1). Damals notierten die Ölpreise bei knapp 30 USD je Barrel.