Ölblase II (Teil 2): Aufgeschoben ist nicht aufgehoben

21.11.2009 | Eugen Weinberg (Commerzbank)

Anders als bis Mitte 2008 kann die Sorge vor einer Angebotsverknappung aktuell nicht die deutliche Verteuerung von Rohöl begründen. Denn die weltweite Ölnachfrage ist in Folge der Wirtschaftskrise spürbar gefallen. Trotz konjunktureller Belebung wird sie auch im kommenden Jahr im Durchschnitt niedriger liegen als im bisherigen Rekordjahr 2007. Damit bleiben die Förderkapazitäten zunächst unterausgelastet und rechtfertigen u.E. ein Preisniveau von 80 USD je Barrel nicht.

Wir führen die starke Verteuerung vielmehr auf den gestiegenen Risikoappetit der Finanzanleger zurück. Wir gehen davon aus, dass die Regulierungsbemühungen der amerikanischen Aufsichts¬behörde das spekulative Interesse am Rohölmarkt dämpfen werden. Angesichts des zögerlichen Vorgehens dürfte sich der Markt aber später bereinigen als zunächst erwartet. Wir sehen nun im ersten Quartal den Tiefpunkt am Ölmarkt bei 60 USD je Barrel.

Bis Mitte 2008 war das zentrale Thema am Ölmarkt das kräftige Nachfragewachstum. Die dadurch bedingte Sorge vor einer Angebotsverknappung untermauerte fundamental eine immer stärkere Verteuerung von Rohöl. Aufgrund der Wirtschaftskrise ist diese Sorge zumindest kurz- bis mittelfristig unbegründet, denn die weltweite Ölnachfrage wird erstmals seit Beginn der 80er Jahre zwei Jahre in Folge fallen. Vor allem die Nachfrage in den OECD Ländern ist deutlich geschrumpft: im zweiten Quartal war sie knapp 8% niedriger als zwei Jahre zuvor. Aber auch die rasante Nachfragedynamik in den Schwellenländern war zu Jahresbeginn zwischenzeitlich ins Stocken geraten.

Zweifellos hat die OPEC auf diese Entwicklung reagiert. Mit zunächst ungewöhnlich hoher Disziplin wurde die Fördermenge, die im letzten Jahr noch gut 44% des weltweiten Angebots ausmachte, drastisch reduziert: Offiziell wurden die Förderquoten um gut 4,2 Mio Barrel pro Tag bzw. knapp 15% gekürzt. Weniger das Volumen als die Schnelligkeit, mit der die Maßnahmen umgesetzt wurden, war überzeugend. Beispielsweise hatte die OEPC auch Anfang des Jahrzehnts die Fördermenge zur Stützung der Preise um 15% reduziert, aber damals war ihr Vorgehen äußerst schleppend und zog sich über mehr als ein Jahr.

Dennoch hat das entschiedene Vorgehen der OPEC nicht zu einer signifikanten Verknappung am Markt geführt: Erstens war wie gesagt auch die Ölnachfrage in der Spitze im ersten Quartal knapp 3 Mio Barrel pro Tag niedriger als im Jahr zuvor. Zweitens wurde die Produktion außerhalb der OPEC ausgeweitet: In Nordamerika, den Ländern der ehemaligen Sowjetunion, aber auch in Lateinamerika stieg das Angebot. Und drittens hat nach der Stabilisierung der Preise auch die Quotendisziplin der OPEC nachgelassen. Gemäß dem November-Bericht der Internationalen Energieagentur IEA halten sich lediglich Saudi-Arabien, Kuwait und die Vereinigten Arabischen Emirate zu über 90% an die zugesagten Produktionskürzungen. Dagegen halten sich Angola, Venezuela und der Iran kaum an die Abmachungen. Alles in allem wurden im Oktober nur noch 61% der zugesagten Kürzungen umgesetzt.

Das Überangebot am Markt zeigt sich in historisch hohen Lagerbeständen, die bis zuletzt leicht gestiegen sind. Im September waren die industriellen Lagerbestände an Rohöl und Ölprodukten in den OECD Ländern mit 2,77 Mrd. Barrel 4,3% höher als im Vorjahr und hatten eine Reichweite von 60 Tagen, knapp 4 Tage höher als noch vor einem Jahr (Grafik 2). Am gravierendsten ist das Überangebot an Mitteldestillaten (siehe auch nächste Seite: Warum sind die Margen am Dieselmarkt so unter Druck?).

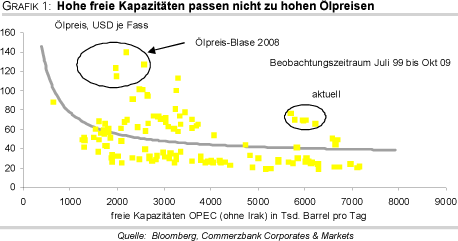

Stellt man die Reichweite der Lagerbestände und die Ölpreise einander gegenüber, so konnte man von 1990 bis 2004 einen inversen Zusammenhang feststellen. D.h. je mehr Tage die Vorräte reichten (bezogen auf den jeweiligen Verbrauch), desto niedriger der Preis (Grafik 3). In 2005 löste sich dieser Zusammenhang; aber noch nie war der Ölpreis so hoch, wenn die Lager eine Reichweite von 60 Tagen hatten. Und nicht nur die hohen Vorräte stellen unseres Erachtens das aktuell hohe Preisniveau in Frage. Auch die hohen frei verfügbaren Kapazitäten machen uns skeptisch. Auch wenn diese zuletzt gefallen sind, sind sie mit knapp 6,5 Mio Barrel pro Tag so hoch wie zuletzt 2003 (Grafik 1). Damals notierten die Ölpreise bei knapp 30 USD je Barrel.

Rechtfertigt die sich abzeichnende Nachfragebelebung die hohen Preise?

Doch der Blick der Marktteilnehmer sowie der OPEC richtet sich zur Zeit vor allem auf die Ölnachfrage. Unumstritten ist wohl, dass angesichts der Konjunkturbelebung die Ölnachfrage das Tal durchschritten hat. Doch wie groß sind die Impulse tatsächlich?

Klar aufwärtsgerichtet ist die Nachfrage außerhalb der OECD. Vor allem in China, das noch im ersten Quartal einen rückläufigen Ölverbrauch konstatiert hatte, hat die höhere wirtschaftliche Dynamik zu einem kräftigen Anziehen der Ölnachfrage geführt. Die IEA schätzt auf Basis vorläufiger Daten, dass die sogenannte sichtbare (apparent) Nachfrage, also die Raffinerieproduktion zuzüglich der Nettoimporte, im September 15% über Vorjahr lag. Die hohen Rohöleinfuhren im Oktober sprechen für eine Fortsetzung der hohen Nachfragedynamik. Die IEA weist jedoch darauf hin, dass der zugrundeliegende Nachfragetrend durchaus geringer sein kann, aber da verlässliche Zahlen zur Lagerentwicklung fehlen, ist dieser schwierig herauszufiltern.

Auch in anderen Regionen außerhalb der OECD steigt die Nachfrage deutlich: In Saudi-Arabien nahm die Ölnachfrage im August um ungewöhnliche 16,4% zu, weil Öl zur Gewinnung von Elektrizität eingesetzt wurde. Alles in allem wurde deshalb die Prognose für die Nachfrage außerhalb der OECD Länder nach oben angepasst. Die IEA rechnet nun mit einer Zunahme um 600 Tsd. Barrel pro Tag im laufenden bzw. 1,4 Mio Barrel pro Tag im kommenden Jahr. Damit wird aber das seit dem Jahr 2000 erzielte durchschnittliche Wachstumstempo von knapp 4,5% p.a. noch nicht wieder erreicht. Das dürfte nicht zuletzt auf die geringere Subventionierung der Energiepreise zurückzuführen sein.

Und wie sieht es in den Industrieländern aus, auf die noch immer über die Hälfte des weltweiten Ölverbrauchs entfallen? Hier gehen die großen Agenturen davon aus, dass sich trotz Konjunkturbelebung lediglich das Tempo des Abschwungs verlangsamt hat. Die Ölnachfrage dürfte weiterhin im Vorjahresvergleich fallen. Selbst in den USA, wo sich die Situation zwischenzeitlich gebessert hatte, folgte den positiven September-Zahlen ein enttäuschender Oktober. Auch im Hinblick auf das nächste Jahr bleiben die Agenturen skeptisch. Sowohl die IEA als auch die OPEC rechnen sogar mit einem leichten Rückgang des Ölverbrauchs: während die Konjunktur zwar positive Impulse gibt, belastet die starke Verteuerung der letzten Jahre, im Zuge dessen die Bemühungen zur Steigerung der Energieeffizienz deutlich zugenommen haben. Grundsätzlich geht die IEA davon aus, dass die Ölnachfrage in den Industrieländern wahrscheinlich bereits im Jahr 2005 ihr Hoch erreicht hatte.

Vor diesem Hintergrund wird die weltweite Ölnachfrage im kommenden Jahr zwar zulegen, aber das Niveau des Rekordjahres 2007 (noch) nicht wieder erreichen. Da die IEA zudem mit einer Produktionssteigerung außerhalb der OPEC rechnet und das Angebot an Flüssig-Erdgas (NGL) ebenfalls steigt, wird der Bedarf an OPEC-Öl deutlich unter dem liegen, was das Kartell dem Markt 2007 zur Verfügung gestellt hatte. Damit werden die Förderkapazitäten der OPEC, die Schätzungen zufolge im nächsten Jahr um weitere 1 Mio. Barrel pro Tag ausgebaut werden, auf absehbare Zeit unterausgelastet bleiben und rechtfertigen Preise um die 80 USD je Barrel nicht.

Zögerliches Vorgehen der amerikanischen Aufsichtsbehörde

Vor diesem Hintergrund erachten wir vor allem den gestiegenen Risikoappetit der Finanzanleger als ausschlaggebend für den deutlichen Anstieg der Rohölpreise, zumal die Abwertung des US Dollar zusätzliche Impulse gab. Schon 2008 war ein enger (inverser) Zusammenhang zu beobachten. Wir waren bislang davon ausgegangen, dass die amerikanische Aufsichtsbehörde für den Rohstoff-Terminmarkt, die Commodity Future Trading Commission (CFTC), im Herbst mit einer Gesetzesvorlage zur Regulierung der Märkte den Risikoappetit der Finanzanleger dämpfen würde (siehe Rohstoffe kompakt: Ölblase Teil II - Kampf den Spekulanten).

Doch das Vorgehen der CFTC ist deutlich zögerlicher als zunächst angekündigt: So wurde die Gesetzesvorlage immer wieder nach hinten geschoben: Eine Vorlage wurde zuletzt für Anfang Dezember in Aussicht gestellt. Zudem deutete ein Kommissionsmitglied der CFTC an, dass die Positionslimits zunächst eher großzügig bemessen sein werden, um deren Wirkung auf den Markt zu beobachten. Wir haben deshalb unsere Prognose für den Ölpreis etwas nach oben angepasst. Wir erwarten nun, dass der Ölpreis im ersten Quartal 2010 auf 60 USD je Barrel fällt, bevor er sich allmählich auf 70 USD je Barrel zum Ende kommenden Jahres erholt.

Warum die Margen am Dieselmarkt so unter Druck stehen

Die Tendenz der Produktpreise wird im Wesentlichen durch den Rohölpreis bestimmt. Dennoch atmet der Preisabstand zwischen den einzelnen Destillaten und Rohöl, was die Entwicklungen in diesem Jahr eindrucksvoll belegen. So konnte der Benzinpreis mit einer Verdopplung seit Jahresbeginn im Vergleich zu Rohöl überproportional zulegen, während sich Diesel unterproportional um nur gut 40% verteuert hat (Grafik 4). Was sind die Ursachen und wie werden die Tendenzen im nächsten Jahr aussehen?

Ausschlaggebend für diese Entwicklungen ist ein starkes Überangebot am Dieselmarkt, welches mit den Entwicklungen im Jahr 2008 zu begründen ist. Denn im Sommer 2008 war - was für diese Jahreszeit äußerst ungewöhnlich war der Dieselpreis deutlich höher als der Benzinpreis. Ein Grund war der starke chinesische Importsog. Chinas Bedarf an Mitteldestillaten wächst seit Jahren kräftig. Dennoch hatte das Land niemals zuvor aus dem Ausland dermaßen viel Diesel importiert (Grafik 5).

Hinzu kamen Engpässe in der Energieversorgung in Südamerika, so dass kurzfristig auf Mitteldestillate zur Stromerzeugung zurückgegriffen wurde. Die hohen Preise begünstigten, dass vor allem die Raffinerien in den Vereinigten Staaten ihre Produktpalette zugunsten von Mitteldestillaten verschoben haben. Die Ausbeute an Destillaten bei der Rohölproduktion in den USA (Verhältnis von Destillaten zu Rohölproduktion zuzüglich unverarbeiteter Rohölinputs) stieg fast auf bislang niemals erreichte 30%.

Die zusätzliche Produktion beziffert die EIA auf 380 Tsd. Barrel täglich, was 10% der amerikanischen Nachfrage nach Destillaten entspricht. Dies ist umso bemerkenswerter, weil der heimische Bedarf an Mitteldestillaten kräftig eingebrochen war, denn der Verbrauch an Mitteldestillaten ist eng an die Industrieproduktion gekoppelt. Entsprechend lag der heimische Verbrauch fast 10% niedriger als im Vorjahr. Die Vereinigten Staaten wurden also zum Nettoexporteur (Grafik 6).

Noch immer ist der Markt von dem Überangebot geprägt: In den USA liegen die Vorräte mit 167,5 Mio Barrel fast 32% höher als im Durchschnitt der letzten fünf Jahre. Auch der saisonbedingte Abbau der Vorräte in den letzten Wochen fiel schwächer aus als üblich. Hinzu kommen die hohen Destillate-Vorräte, die in Tankern auf hoher See gelagert werden: diese Lagerbestände, die auch die Benzin- und Fugbenzin umfassen, sind per Ende Oktober um weitere 15 Mio Barrel auf 76 Mio Barrel gestiegen.

Händlern zufolge wurden bis Ende Januar weitere Tanker-Kapazitäten in Höhe von 20 Mio Barrel gebucht. Auch wenn die Raffinerien in den Industrieländern zuletzt reagiert und die Auslastung teilweise gezwungenermaßen zurückgenommen haben, besteht das Ungleichgewicht weiter. Denn China hat in den letzten Jahren deutliche Raffineriekapazitäten aufgebaut (Grafik 7). Der Durchsatz in den Raffinerien ist im September auf ein Rekordhoch von 8 Mio. Barrel pro Tag gestiegen, das sind 4% mehr als im Vormonat und 16% mehr als im Vorjahr. In Indien, aber auch in anderen Ländern der Region überrascht die Produktion nach wie vor auf der positiven Seite. Damit bleiben die Margen unter Druck: Der Crack Spread an der NYMEX, der sich saisonüblich in den letzten Wochen etwas erholen konnte, bleibt niedrig.

Alles in allem werden die Raffinerien auf die jüngsten Preistendenzen und die dadurch bedingten geringen Gewinnmargen am Dieselmarkt reagieren. Wir gehen jedoch davon aus, dass das Überangebot nur allmählich abgebaut wird und deshalb die Preise noch eine gewisse Zeit belasten wird. Allerdings dürften die Margen nicht mehr ganz so gering ausfallen wie 2009. Konkret bedeutet dies, dass der Dieselpreis den von uns erwarteten Preisrückgang auf 60 USD

je Barrel im ersten Quartal nur unterproportional nachvollziehen wird: Während der Ölpreis im ersten Quartal gut 18% nachgeben wird, rechnen wir bei Diesel nur mit einem Preisrückgang um 10% auf 560 USD je Tonne. Zum Jahresende 2010 dürfte der Preis mit 630 USD je Tonne etwa gleichauf liegen mit dem aktuellen Preisniveau, während der Rohölpreis mit 70 USD je Barrel u.E. spürbar niedriger liegen sollte als aktuell. Der Preisabstand zwischen Rohöl und Diesel dürfte sich dann wieder über 100 USD je Tonne etablieren.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.