Zinkpreis markiert 17-Monatshoch

27.10.2009 | Sven Streitmayer (LBBW)

- Seite 2 -

Spekulatives Engagement stark zugenommenNeben den beschriebenen fundamentalen Rahmendaten erweist sich derzeit auch das hohe spekulative Engagement von Fonds und anderen Investoren an den Metallmärkten als preisbestimmend. Zuletzt wurde dieses durch die Meldung über Produktionsunterbrechungen in chinesischen Blei und Blei-Zink-Raffinerien noch zusätzlich angeheizt. Die tatsächlichen Auswirkungen der temporären Werksschließungen auf das globale Zinkangebot halten wir indes für sehr begrenzt, so dass die diesbezügliche Unsicherheitsprämie schon bald wieder ausgepreist werden dürfte. Dies gilt umso mehr, nachdem die Raffinerien im Reich der Mitte ihren Zinkausstoß in den letzten Monaten auf den Rekordwert von 400.000 t p.M. gesteigert haben (Abb. Mitte).

Fazit

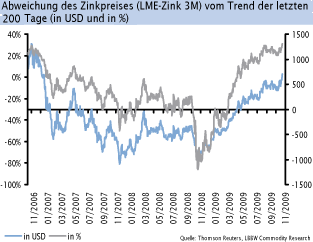

Die Erholung der weltweiten Stahlproduktion in Verbindung mit den massiven Kürzungen auf der Angebotsseite hat eine Wende am Zinkmarkt eingeleitet. In den kommenden 12-18 Monaten dürfte sich dieser von einer deutlichen Überversorgung zu einem ausgeglichenen bzw. sogar defizitären Markt entwickeln. Längerfristig wird der Preistrend bei Zink u.E. nach daher weiter aufwärts gerichtet bleiben. Kurz- bis mittelfristig sehen wir dagegen durchaus Korrekturbedarf nach unten, da die bisherige Preiserholung angesichts der fundamentalen Rahmendaten zu schnell vonstatten ging. So deutet etwa die aktuell hohe Abweichung des Zinkpreises vom längerfristigen Trend (Abb. rechts) auf eine Überhitzung bei den Zinknotierungen hin.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.