Zinkpreis markiert 17-Monatshoch

27.10.2009 | Sven Streitmayer (LBBW)

Markt: Zinkpreis weiter im Aufwärtstrend

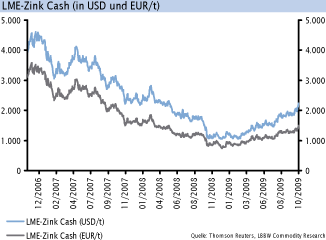

Mit dem Anstieg auf zuletzt rund 2.200 USD/t hat der Zinkpreis (LME Cash) den höchsten Stand seit Mai 2008 erreicht. Damit summiert sich der Preiszuwachs inzwischen auf 100% seit Jahresbeginn bzw. 112% ggü. dem 2009er-Tiefstand im Februar. Auf Eurobasis fiel die Aufwärtsbewegung infolge des starken Euros etwas geringer aus. Dennoch stieg der Zinkpreis seit Anfang Januar um rund 85% auf aktuell knapp 1.500 EUR/t. Das laufende Jahr markiert damit die Trendwende nach einer (mit kurzen Unterbrechungen) mehr als 24 Monate währenden Talfahrt der Zinkpreise. Wenngleich die jüngste Preiserholung bereits viel vorweggenommen hat, korrespondiert sie u.E. doch mit den fundamentalen Entwicklungen am Zinkmarkt. So werden die seit drei Jahren bestehenden Angebotsüberschüsse 2009 ihren Höhepunkt erreichen und bereits im kommenden Jahr deutlich zurückgehen.

Nachfrage aus der Stahlbranche zieht merklich an

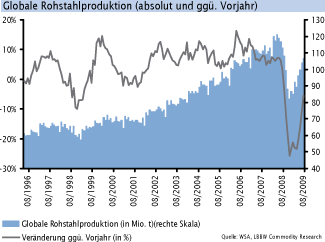

Ein wesentlicher Preistreiber der derzeitigen Zink-Hausse ist die merkliche Erholung der globalen Stahlproduktion. Angeführt von China, wo die gewaltigen Infrastrukturinvestitionen aus dem 600 Mrd. USD schweren Konjunkturpaket zu einem Nachfrageschub geführt haben, ist die weltweite Produktion von Rohstahl seit Ende 2008 bereits wieder um gut 30% auf zuletzt 106 Mio. t pro Monat angewachsen. Schneller als erwartet, hat dies auch die Nachfrage nach Zink stimuliert, das überwiegend bei der Galvanisierung von Stahl Verwendung findet und schließlich v.a. in den Sektoren Bau und Transport eingesetzt wird.

Stabilisierung der Lagerbestände, Niveau moderat

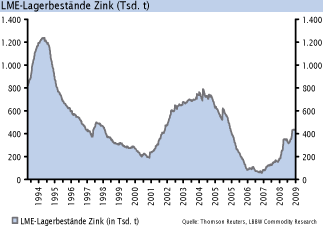

Die Erholung auf der Nachfrageseite trifft auf eine infolge der scharfen Produktionskürzungen aus 2008 und Anfang 2009 dezimierte Angebotslage. Auf der Minenebene wurde die Produktion im laufenden Jahr nach Angaben von Brook Hunt um rund 1,2 Mio. t (ca. 10% der Jahresproduktion) zurückgefahren. Dies spiegelt sich auch in den Lagerbeständen von Zink wider, welche im Unterschied zu anderen Basismetallen ein moderates Niveau aufweisen und zuletzt nicht mehr weiter angewachsen waren (aktuell: 427.000 t).

ILZSG-Prognose: Weltzinkmarkt 2009/2010

Mitte Oktober präsentierte die International Lead and Zinc Study Group bei der alljährlichen Herbsttagung in Lissabon ihren Ausblick auf die Entwicklung des globalen Zinkmarktes im laufenden und kommenden Jahr. Demnach erwartet die Brancheninstitution für 2010 einen Zuwachs der weltweiten Zinknachfrage um knapp 12% auf 12,04 Mio. t (2009e: -6%), bei einem Anstieg der Raffinerieproduktion von rund 10% auf 12,26 Mio. t (2009e: -4,7%). Per saldo wächst der Angebotsüberhang am Weltzinkmarkt damit im laufenden Jahr zunächst weiter an (380.000 t nach 232.000 t im Jahr 2008), bevor er 2010 auf 227.000 t bzw. 2% der erwarteten Jahresnachfrage zurückgeht. Bereits im Jahr 2011 könnte Zink u.E. nach wieder eine ausgeglichene Marktbilanz aufweisen.

Spekulatives Engagement stark zugenommen

Neben den beschriebenen fundamentalen Rahmendaten erweist sich derzeit auch das hohe spekulative Engagement von Fonds und anderen Investoren an den Metallmärkten als preisbestimmend. Zuletzt wurde dieses durch die Meldung über Produktionsunterbrechungen in chinesischen Blei und Blei-Zink-Raffinerien noch zusätzlich angeheizt. Die tatsächlichen Auswirkungen der temporären Werksschließungen auf das globale Zinkangebot halten wir indes für sehr begrenzt, so dass die diesbezügliche Unsicherheitsprämie schon bald wieder ausgepreist werden dürfte. Dies gilt umso mehr, nachdem die Raffinerien im Reich der Mitte ihren Zinkausstoß in den letzten Monaten auf den Rekordwert von 400.000 t p.M. gesteigert haben (Abb. Mitte).

Fazit

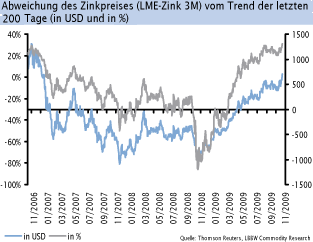

Die Erholung der weltweiten Stahlproduktion in Verbindung mit den massiven Kürzungen auf der Angebotsseite hat eine Wende am Zinkmarkt eingeleitet. In den kommenden 12-18 Monaten dürfte sich dieser von einer deutlichen Überversorgung zu einem ausgeglichenen bzw. sogar defizitären Markt entwickeln. Längerfristig wird der Preistrend bei Zink u.E. nach daher weiter aufwärts gerichtet bleiben. Kurz- bis mittelfristig sehen wir dagegen durchaus Korrekturbedarf nach unten, da die bisherige Preiserholung angesichts der fundamentalen Rahmendaten zu schnell vonstatten ging. So deutet etwa die aktuell hohe Abweichung des Zinkpreises vom längerfristigen Trend (Abb. rechts) auf eine Überhitzung bei den Zinknotierungen hin.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.