US-Gasmarkt - Herbst verspricht Spannung

21.09.2009 | Eugen Weinberg (Commerzbank)

Eigentlich wollten wir uns in dieser Ausgabe den fundamentalen Rahmenbedingungen am Ölmarkt widmen, die unsere derzeit negative Meinung zum Ölpreis untermauern. Jedoch sind die gegenwärtigen Entwicklungen am US-Gasmarkt so spannend und deren mittelfristiger Einfluß möglicherweise so weitreichend, dass wir uns zuvor mit diesem Thema befassen. Wir sehen hier starke Verwerfungen, die wir vor allem auf den teils unbewussten Kampf zwischen zwei wichtigen Anlegergruppen zurückführen. Während die Kleinanleger auf steigende Gaspreise setzen, wetten die Hedge-Fonds auf einen weiteren Preisverfall wegen der zu erwartenden Zwangsverkäufe seitens eines Gas-ETFs nach der Regeländerung seitens der CFTC. Wir glauben, dass die Gaspreise nach einer kurzen Phase enormer Volatilität im Herbst massiv steigen werden.

Eigentlich wollten wir uns in dieser Ausgabe den fundamentalen Rahmenbedingungen am Ölmarkt widmen, die unsere derzeit negative Meinung zum Ölpreis untermauern. Jedoch sind die gegenwärtigen Entwicklungen am US-Gasmarkt so spannend und deren mittelfristiger Einfluß möglicherweise so weitreichend, dass wir uns zuvor mit diesem Thema befassen. Wir sehen hier starke Verwerfungen, die wir vor allem auf den teils unbewussten Kampf zwischen zwei wichtigen Anlegergruppen zurückführen. Während die Kleinanleger auf steigende Gaspreise setzen, wetten die Hedge-Fonds auf einen weiteren Preisverfall wegen der zu erwartenden Zwangsverkäufe seitens eines Gas-ETFs nach der Regeländerung seitens der CFTC. Wir glauben, dass die Gaspreise nach einer kurzen Phase enormer Volatilität im Herbst massiv steigen werden.Was ist mit US-Erdgas eigentlich los?

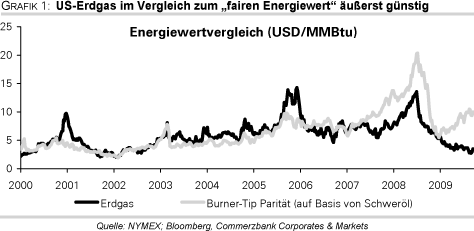

Erdgas weist in diesem Jahr unter den Rohstoffen die mit Abstand negativste Preisentwicklung auf. Vor allem im Vergleich zu Rohöl ist die Diskrepanz beachtlich: während der Ölpreis seit Jahresbeginn gut 50% zugelegt hat, hatte sich der Gaspreis für Henry Hub an der NYMEX bis Ende August nochmals mehr als halbiert. Ausschlaggebend dafür war neben der normalen Saisonalität die äußerst schwache Nachfrage: 30% des US Verbrauchs entfällt auf den industriellen Sektor - gewichtet nach der Abnehmerstruktur für Gas lag die Industrieproduktion in der ersten Jahreshälfte 17% unter Vorjahr. Entsprechend verbrauchte die Industrie in diesem Zeitraum gut 12% weniger Gas als im Vorjahr. Lediglich leicht rückläufig war zwar die Nachfrage für den privaten Verbrauch und sogar leicht gestiegen ist der Verbrauch für die Elektrizitätserzeugung. Dennoch lag die Gasnachfrage alles in allem im ersten Halbjahr 4,4% unter der des Vorjahres.

Fatal ist, dass die rückläufige Nachfrage auf ein steigendes Angebot traf. In der ersten Jahreshälfte lag die Produktion in den USA knapp 3% höher als im Vorjahr. Das waren die Konsequenzen des ungewöhnlich starken Produktionswachstums in den USA, das in Folge der Erschließung unkonventioneller Quellen und hoher Bohraktivitäten im vergangenen Jahr mit einer Wachstumrate von 7,5% zehnmal so hoch war wie im Durchschnitt der letzten zehn Jahre. Zuletzt kam hinzu, dass die Hurrikan-Saison in diesem Jahr ungewöhnlich glimpflich ausfiel und zu keinen Produktionseinbußen geführt hat.

Auch wenn die Importe wegen geringerer Einfuhren aus Kanada gefallen sind, stand damit in der sich zu über 90% selbstversorgenden USA ein deutlicher Angebotsüberschuss zu Buche. Entsprechend sind die Lagerbestände im Sommer deutlich stärker gestiegen als normal und liegen derzeit 15% höher als zu dieser Jahreszeit üblich. Die Vorratshaltung ist ein wichtiger Puffer, weil sich Produktion und Importe im Gegensatz zu einer schwankenden Gasnachfrage im Jahresverlauf relativ stetig entwickeln.

Üblicherweise wird in der Zeit von April bis Oktober in den Untertage-Gasspeichern eingelagert. Die Speicherkapazitäten belaufen sich gemäß konservativer Schätzung der EIA, die auf den jeweils maximal genannten Lagerbeständen der Vergangenheit basiert, auf knapp 3,9 Billionen Kubikfuß. Sollte sich der Anstieg mit dem durchschnittlichen Tempo der letzten 5 Jahre fortsetzen, dürften die Vorräte am 31. Oktober, dem Ende der Einlagerungsphase, mit 3,8 Billionen Kubikfuß einen neuen Rekordwert ausweisen (Grafik 2). Vor allem die Gefahr, dass eine überschüssige Produktion in den kommenden Monaten nichts mehr eingelagert werden kann, weil die Speicherkapazitäten ausgereizt sind, hat den Preis für Gas der Sorte der Henry Hub seit Sommer stark unter Druck gesetzt. Unumstritten: die aktuelle Marktlage ist schlecht, aber rechttfertigt sie Preise unter 4 Dollar je MMBtu?