US-Gasmarkt - Herbst verspricht Spannung

21.09.2009 | Eugen Weinberg (Commerzbank)

Eigentlich wollten wir uns in dieser Ausgabe den fundamentalen Rahmenbedingungen am Ölmarkt widmen, die unsere derzeit negative Meinung zum Ölpreis untermauern. Jedoch sind die gegenwärtigen Entwicklungen am US-Gasmarkt so spannend und deren mittelfristiger Einfluß möglicherweise so weitreichend, dass wir uns zuvor mit diesem Thema befassen. Wir sehen hier starke Verwerfungen, die wir vor allem auf den teils unbewussten Kampf zwischen zwei wichtigen Anlegergruppen zurückführen. Während die Kleinanleger auf steigende Gaspreise setzen, wetten die Hedge-Fonds auf einen weiteren Preisverfall wegen der zu erwartenden Zwangsverkäufe seitens eines Gas-ETFs nach der Regeländerung seitens der CFTC. Wir glauben, dass die Gaspreise nach einer kurzen Phase enormer Volatilität im Herbst massiv steigen werden.

Was ist mit US-Erdgas eigentlich los?

Erdgas weist in diesem Jahr unter den Rohstoffen die mit Abstand negativste Preisentwicklung auf. Vor allem im Vergleich zu Rohöl ist die Diskrepanz beachtlich: während der Ölpreis seit Jahresbeginn gut 50% zugelegt hat, hatte sich der Gaspreis für Henry Hub an der NYMEX bis Ende August nochmals mehr als halbiert. Ausschlaggebend dafür war neben der normalen Saisonalität die äußerst schwache Nachfrage: 30% des US Verbrauchs entfällt auf den industriellen Sektor - gewichtet nach der Abnehmerstruktur für Gas lag die Industrieproduktion in der ersten Jahreshälfte 17% unter Vorjahr. Entsprechend verbrauchte die Industrie in diesem Zeitraum gut 12% weniger Gas als im Vorjahr. Lediglich leicht rückläufig war zwar die Nachfrage für den privaten Verbrauch und sogar leicht gestiegen ist der Verbrauch für die Elektrizitätserzeugung. Dennoch lag die Gasnachfrage alles in allem im ersten Halbjahr 4,4% unter der des Vorjahres.

Fatal ist, dass die rückläufige Nachfrage auf ein steigendes Angebot traf. In der ersten Jahreshälfte lag die Produktion in den USA knapp 3% höher als im Vorjahr. Das waren die Konsequenzen des ungewöhnlich starken Produktionswachstums in den USA, das in Folge der Erschließung unkonventioneller Quellen und hoher Bohraktivitäten im vergangenen Jahr mit einer Wachstumrate von 7,5% zehnmal so hoch war wie im Durchschnitt der letzten zehn Jahre. Zuletzt kam hinzu, dass die Hurrikan-Saison in diesem Jahr ungewöhnlich glimpflich ausfiel und zu keinen Produktionseinbußen geführt hat.

Auch wenn die Importe wegen geringerer Einfuhren aus Kanada gefallen sind, stand damit in der sich zu über 90% selbstversorgenden USA ein deutlicher Angebotsüberschuss zu Buche. Entsprechend sind die Lagerbestände im Sommer deutlich stärker gestiegen als normal und liegen derzeit 15% höher als zu dieser Jahreszeit üblich. Die Vorratshaltung ist ein wichtiger Puffer, weil sich Produktion und Importe im Gegensatz zu einer schwankenden Gasnachfrage im Jahresverlauf relativ stetig entwickeln.

Üblicherweise wird in der Zeit von April bis Oktober in den Untertage-Gasspeichern eingelagert. Die Speicherkapazitäten belaufen sich gemäß konservativer Schätzung der EIA, die auf den jeweils maximal genannten Lagerbeständen der Vergangenheit basiert, auf knapp 3,9 Billionen Kubikfuß. Sollte sich der Anstieg mit dem durchschnittlichen Tempo der letzten 5 Jahre fortsetzen, dürften die Vorräte am 31. Oktober, dem Ende der Einlagerungsphase, mit 3,8 Billionen Kubikfuß einen neuen Rekordwert ausweisen (Grafik 2). Vor allem die Gefahr, dass eine überschüssige Produktion in den kommenden Monaten nichts mehr eingelagert werden kann, weil die Speicherkapazitäten ausgereizt sind, hat den Preis für Gas der Sorte der Henry Hub seit Sommer stark unter Druck gesetzt. Unumstritten: die aktuelle Marktlage ist schlecht, aber rechttfertigt sie Preise unter 4 Dollar je MMBtu?

Aussichten: Überschüsse werden abgebaut

Wir denken nicht, denn der Überschuss wird im weiteren Jahresverlauf deutlich abgebaut. Zum einen ist mit einem fallenden Angebot zu rechnen (Grafik 3). Darauf deuten die zuletzt dramatisch gefallenen Bohraktivitäten hin; die aktiven Bohrlöcher sind nicht einmal halb so hoch wie im September letzten Jahres. Das US-Energieministerium rechnet daher für das Gesamtjahr mit einer stagnierenden Produktion und im nächsten Jahr mit einem Rückgang um knapp 3%. Die in der Tendenz steigenden Importe an Flüssigerdgas (LNG) dürfte die Verknappung des Angebots lediglich etwas dämpfen.

Die Verflüssigung von Erdgas - das Gas wird bei einer Temperatur von -160° Celsius verflüssigt und hat da nn ein 600mal geringeres Volumen als im gasförmigen Aggregatzustand - wird zwar immer attraktiver, auch weil man damit eine Unabhängigkeit von dem bestehenden Pipeline-Netz erreichen und in neue geographische Regionen vorstoßen kann. Die Entwicklung des Sektors steckt aber wegen der hohen Anfangsinvestitionen noch in den Kinderschuhen. In der ersten Jahreshälfte bildete Flüssigerdgas 13% der gesamten US-Importe bzw. zuletzt rund 2,5% des Gesamtverbrauchs.

Auf der anderen Seite dürfte sich die Nachfrage erholen. Nach dem dramatischen Einbruch in der ersten Jahrehälfte weisen nun alle Frühindikatoren in Richtung Wirtschaftsstabilisierung. Der amerikanische ISM-Index deutet mit knapp 53 auf eine Expansion im Verarbeitenden Gewerbe an. In der Vergangenheit gab es einen engen positiven Verbund zwischen dem Gas- bzw. Energieverbrauch und dem BIP-Wachstum. Vereinfacht kann man sagen, dass die Steigerungsrate der Gasnachfrage in den USA mit 1,3% p.a. in den letzten 20 Jahren etwa 1,5 Prozentpunkte niedriger ausfiel als das BIP Wachstum. Nach einem voraussichtlichen Rückgang von gut 4% dürfte die Gasnachfrage allein aus konjunkturellen Gründen im kommenden Jahr um rund 1% zu steigen.

Darüber hinaus ist aber auch die Preiselastizität der Nachfrage zu berücksichtigen: Denn der Gaspreis ist so stark gefallen, dass Gas als Input bei der Elektrizitätserzeugung deutlich attraktiver geworden ist. Auf die Elektrizitätserzeugung entfällt gut 30% des amerikanischen Gasverbrauchs. Vor allem gegenüber Schweröl hat sich ein deutlicher Preisvorteil aufgebaut; aber auch gegenüber Kohle ist Gas zuletzt wieder konkurrenzfähig geworden.

Eine steigende Nachfrage bei gleichzeitig fallendem Angebot führt zu schrumpfenden Überschüssen am Markt, die mittelfristig für steigende Preise sprechen. Hier sollte man jedoch die stark ausgeprägte Saisonalität der Gaspreise beachten. Denn im Dezember notierte der USGaspreis seit 1990 rund 25% höher als im Juli (Grafik 4).

US Natural Gas Fonds -

d enn sie wissen nicht, was sie tun.

Der im historischen Vergleich günstige US-Gaspreis, steigende Ölpreise, Konjunkturoptimismus, eine geringere Risikoaversion und eine hohe Liquidität haben in diesem Jahr zu einem massiven Anstieg des Anlegerinteresses geführt. Insbesondere die Gas-ETFs und ähnliche passive Derivatestrukturen und Strategien haben in diesem Jahr enorme Zuflüsse verzeichnet. Beispiel für diesen Trend ist der US Natural Gas Fund (UNG), dessen Volumen sich allein von März bis Juli auf knapp 5 Milliarden USD fast verzehnfacht hat. Obwohl seit Juli der UNG keine neuen Anteile mehr ausgegeben hat, kontrolliert er weiterhin über 13% aller ausstehenden Futures-Kontrakte auf US-Erdgas an der NYMEX.

Die Tatsache, dass im Hinblick auf die kommenden CFTC-Restriktionen der UNG keine neuen Anteile mehr ausgegeben hat und damit die Anleger im Fonds keine Gegenkraft mehr dargestellt haben, weil sie keine neuen Futures dazu kaufen konnten, hat anscheinend das Interesse der großen Leerverkäufer, wie z.B. der Hedge Fonds, geweckt. Denn die Anleger, die in den UNG investieren, kennen sich mit dem Rohstoffmarkt offensichtlich nicht so gut aus. Vor allem können sie nicht zwischen der Entwicklung der Rohstoffpreise selbst und der Rohstoff-Investments unterscheiden, die auch von der Form der Terminkurve abhängt. Der UNG war und ist u.E. nicht geeinigt, um von einer bevorstehenden Preiserholung bei Erdgas zu profitieren.

Dies konnte man schon daran erkennen, dass der UNG mit einem massiven Aufschlag von bis zu 20% über seinem inneren Wert (NAV) gehandelt wurde (Grafik 5). Da es sich beim UNG um einen ETF handelt, der nur in Gas-Futures investiert, ist dies völlig irrational, weil der Anleger die gleichen Futures ohne Aufschlag erwerben kann. Ein kleiner Aufschlag wäre vielleicht noch damit zu begründen, dass für Privatanleger der direkte Weg über die Gas-Futures etwas zu kompliziert ist.

Der andere Grund für eine erhöhte Aktivität der Hedge-Fonds war sicherlich die Erwartung, dass der UNG nach der Implementierung der neuen CFTC-Regeln zu Zwangsverkäufen gezwungen wird. Denn der Fonds nimmt mit umgerechnet über 100 Tsd. Gas-Futures eindeutig eine viel zu große Machtstellung am Gasmarkt ein. Auch nach bereits geltenden Bestimmungen der Börse NYMEX dürfte ein Marktteilnehmer per saldo nicht mehr als 12.000 Kontrakte halten. Offensichtlich kann der UNG diese Restriktionen geschickt umgehen, indem der Fonds verschiedene Händler, wie z.B. Banken, zwischenschaltet und seine Positionen über verschiedene Kontrahenten hält. Diese Kontrahenten sind teilweise durch spezielle Ausnahmegenehmigungen von den Pflichten zur Positionsbegrenzungen entbunden, weil sie vom Kontrolleur per Definition als gutgläubiger Händler eingestuft werden.

Nichtsdestotrotz haben die Großspekulanten in der Hoffnung auf eine höhere Transparenz der Geschäfte und einen anschließenden massiven Preisrückgang auf fallende Preise gesetzt, nachdem die neuen CFTC-Regeln in Kraft treten. Insgesamt stiegen die Short-Überhänge auf einen Rekordwert von über 170 Tsd. Kontrakten (Grafik 6). Dies ist der wichtigste Grund zu glauben, dass sich die Gaspreise trotz eines wegen der neuen CFTC-Regeln kurzfristig negativen Effekts mittelfristig erholen werden.

Was wird jetzt passieren?

Dies hängt vor allem davon ab, in welchen Monaten die Short-Überhänge der nichtkommerziellen Händler bestehen. Man kann davon ausgehen, dass ein Großteil davon auf den nächstfälligen Oktober-Kontrakt entfiel. Darauf deutet das enorme Volumen der letzten Tage hin. In den letzten fünf Tagen wurden täglich fast 200 Tsd. Kontrakte gehandelt, was über dem durchschnittlichen monatlichen Verbrauchsvolumen liegt. Ausschlaggebend für den massiven Anstieg sind vor allem drei Faktoren. Zum einen war dies die Reaktion auf die Wende beim Preis selbst. Dies dürfte technisch orientierte Anleger angelockt haben, die auf die Fortsetzung des Preisanstiegs setzen. Außerdem dürften die massiv steigenden Preise einige Zwangsverkäufe bewirkt haben.

Zum anderen nutzte man das routinemäßige Rollieren seitens des US Natural Gas Fonds, das diesmal in der Zeit zwischen dem 14. und 17. September stattfindet. In dieser Zeit konnten die Leerverkäufer also auch größere Positionen zurückkaufen, weil der UNG seine massiven Positionen bei den Oktober-Futures verkauft und im Gleichklang die November-Futures erwirbt. Nicht zuletzt sollte die Ankündigung des UNG, bald wieder neue Anteile zu begeben, Short-Eindeckung und spekulative Käufe im Vorfeld begünstigt haben. Diese hat im Übrigen den Aufschlag des UNG zu seinem NAV von zuvor knapp 20% auf nur 3% reduziert.

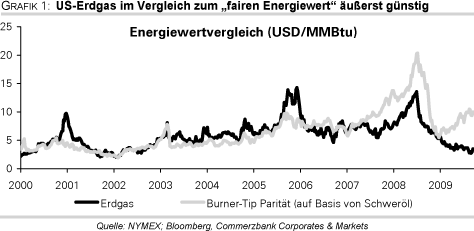

Wir gehen davon aus, dass sich die Aufwärtsbewegung in diesem Jahr fortsetzen wird. Eine Vorstellung von dem Potenzial, das in den Short-Eindeckungen noch steckt, könnte man eventuell schon beim heutigen Bericht zur Positionierung der Marktteilnehmer seitens der CFTC bekommen. Wir gehen davon aus, dass viele Leerverkäufer bereits im Lauf der jüngsten Aufwertung ausgestiegen sind. Das Potenzial dürfte dennoch beachtlich sein, zumal das Preisverhältnis zwischen dem WTI-Dezember-Kontrakt und dem entsprechenden Erdgas-Future mit knapp 14 über dem langfristigen Durchschnitt und auch weit über dem theoretischen Wert liegt: Nach der Burner-Tip Parität sollte dieses bei durchschnittlich ca. 7 liegen, im Winter saisonbedingt sogar tiefer (Grafik 1).

Wie kann man von der Situation profitieren?

Wir sehen viele Möglichkeiten für Anleger von der bevorstehenden Entwicklung zu profitieren. Zum einen kann man ein Produkt kaufen, das auf die Terminkontrakte mit einer Fälligkeit ab November/Dezember 2009 setzt. Man könnte die Strategie noch verfeinern, in dem man auf fallende Ölpreise im gleichen Zeitraum setzt, eine sog. Alpha-Strategie. Zusätzlich zu unserer negativen Meinung zum Ölpreis kann man so von einer zu erwartenden Schließung der Preisdifferenz zwischen den Öl- und Gaspreisen profitieren. Eine riskantere, jedoch potenziell sehr profitable Strategie wäre der Kauf von out-of-the-money Optionen auf US-Erdgas mit einer Fälligkeit in diesem Winter.

Von unserer Erwartung einer langfristigen Preissteigerung bei Erdgas kann der Anleger jedoch kaum profitieren, da diese bereits in den Terminmarktpreisen ausreichend eskomptiert ist (Grafik 7). Die passiven index-ähnlichen Strategien und Produkte verlieren dadurch Geld. So hat der UNG im Lauf der letzten 2½ Jahre 80% an Wert verloren.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.