Im Blickpunkt: Industriemetalle

11.07.2007 | Eugen Weinberg

In Chinas Bann: Blei und Zink

In Chinas Bann: Blei und ZinkDie Entwicklungen am Zink- und Bleimarkt waren in der Vergangenheit über längere Phasen eng verzahnt, was nicht zuletzt auf die teilweise gemeinsame Minenförderung zurückzuführen war. Doch deren Bedeutung ist stark gesunken. Immerhin 30% des Bleibedarfs - Tendenz steigend - werden heute recycled. Nun verbindet beide Märkte die hohe Bedeutung Chinas. Dennoch waren die Tendenzen an beiden Märkten in den letzten Monaten gegenläufig: Während Blei fast kontinuierlich aufwertete, erlebte der Zinkmarkt eine Berg- und Talfahrt. Wir analysieren die beiden Märkte näher. Das Defizit am Zinkmarkt wird sich verringern, wenngleich erst im nächsten Jahr ein Überschuss zu erwarten ist. Am Bleimarkt dürfte die Angst vor einem Rückgang der chinesischen Exporte die Preise zunächst stützen, bevor im nächsten Jahr mit einer Korrektur zu rechnen ist.

Zink: Rasantes Marktwachstum im China

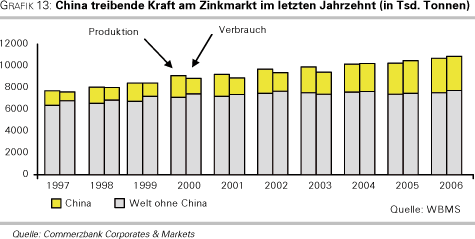

Dominanter Spieler am Zinkmarkt ist China. Das gilt sowohl für die Konsumenten- als auch für die Produzentenseite. Ohne China wäre der Zinkmarkt in den letzten zehn Jahren kaum gewachsen (Grafik 13). Auf China entfallen heute knapp 30% des weltweiten Verbrauchs und des weltweiten Angebots.

Vor zehn Jahren sah die Welt noch anders: damals entfielen lediglich 10% des Verbrauchs und gut 17% der Produktion auf China. Offensichtlich konnte das Produktionswachstum mit dem Nachfragezuwachs nicht Schritt halten. China, das jahrzehntelang der Welt Hüttenzink zur Verfügung gestellt hatte, wurde im Jahr 2003/04 Nettoimporteur. Damals hatte sich das Produktionswachstum deutlich verlangsamt, während der Verbrauch mit höheren zweistelligen Wachstumsraten zulegte.

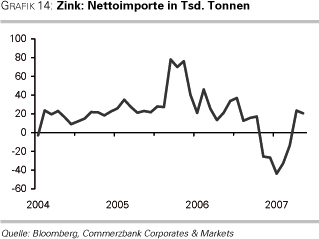

Im Jahr 2006 schien die Welt wieder in Ordnung zu sein. Chinas Verbrauch nahm nur knapp 5% zu, während die Produktion 13% stieg. China wurde wieder zum Nettoexporteur (Grafik 14)

Treibende Kraft: Galvanisierung von Stahl

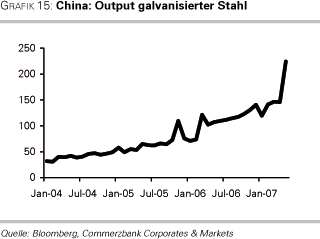

Doch diese Phase dauerte nicht lange an: Im April und Mai dieses Jahres zog Chinas Importbedarf wieder kräftig an und das Land wurde erneut zum Nettoimporteur. Ausschlaggebend für den starken Importsog war die deutlich zunehmende Produktion an galvanisierten Stahl - nicht zuletzt ein Resultat der jüngste Hausse am Nickelmarkt. Durch Galvanisierung wird Stahl ebenfalls korrosionsbeständig. Über die Hälfte des produzierten Hüttenzink findet hier seine Verwendung. Innerhalb der letzten drei Jahre hat sich der Output in China verdoppelt. Und auch am aktuellen Rand ist die Dynamik hoch (Grafik 15).

Gleichzeitig brachen die Exporte ein. Hintergrund: die chinesische Regierung hat die Exportbestimmungen geändert, um das Exportwachstum zu bremsen. So wird seit November letzten Jahres eine Exportsteuer von 5% auf Zink erhoben, die mit Wirkung vom 1. Juni dieses Jahres für raffiniertes Zink auf 10% angehoben wurde.

Doch wie wird die Entwicklung weitergehen? Zweifellos wird die Nachfragedynamik in China hoch bleiben. Denn auf Branchen heruntergebrochen wird über die Hälfte des Zinks im Bau verwendet. Zweitgrößter Abnehmer ist die Automobilbranche. Beide Sektoren boomen in China. Allerdings dürfte die Dynamik aufgrund des hohen Preisniveaus etwas nachlassen. Bereits im Vorjahr hat sich das Tempo etwas abgeflacht.