Im Blickpunkt: Industriemetalle

11.07.2007 | Eugen Weinberg

In Chinas Bann: Blei und Zink

Die Entwicklungen am Zink- und Bleimarkt waren in der Vergangenheit über längere Phasen eng verzahnt, was nicht zuletzt auf die teilweise gemeinsame Minenförderung zurückzuführen war. Doch deren Bedeutung ist stark gesunken. Immerhin 30% des Bleibedarfs - Tendenz steigend - werden heute recycled. Nun verbindet beide Märkte die hohe Bedeutung Chinas. Dennoch waren die Tendenzen an beiden Märkten in den letzten Monaten gegenläufig: Während Blei fast kontinuierlich aufwertete, erlebte der Zinkmarkt eine Berg- und Talfahrt. Wir analysieren die beiden Märkte näher. Das Defizit am Zinkmarkt wird sich verringern, wenngleich erst im nächsten Jahr ein Überschuss zu erwarten ist. Am Bleimarkt dürfte die Angst vor einem Rückgang der chinesischen Exporte die Preise zunächst stützen, bevor im nächsten Jahr mit einer Korrektur zu rechnen ist.

Zink: Rasantes Marktwachstum im China

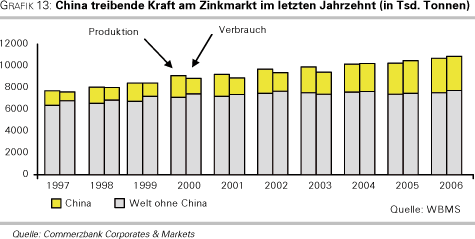

Dominanter Spieler am Zinkmarkt ist China. Das gilt sowohl für die Konsumenten- als auch für die Produzentenseite. Ohne China wäre der Zinkmarkt in den letzten zehn Jahren kaum gewachsen (Grafik 13). Auf China entfallen heute knapp 30% des weltweiten Verbrauchs und des weltweiten Angebots.

Vor zehn Jahren sah die Welt noch anders: damals entfielen lediglich 10% des Verbrauchs und gut 17% der Produktion auf China. Offensichtlich konnte das Produktionswachstum mit dem Nachfragezuwachs nicht Schritt halten. China, das jahrzehntelang der Welt Hüttenzink zur Verfügung gestellt hatte, wurde im Jahr 2003/04 Nettoimporteur. Damals hatte sich das Produktionswachstum deutlich verlangsamt, während der Verbrauch mit höheren zweistelligen Wachstumsraten zulegte.

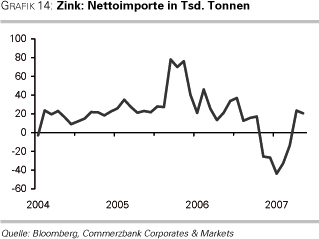

Im Jahr 2006 schien die Welt wieder in Ordnung zu sein. Chinas Verbrauch nahm nur knapp 5% zu, während die Produktion 13% stieg. China wurde wieder zum Nettoexporteur (Grafik 14)

Treibende Kraft: Galvanisierung von Stahl

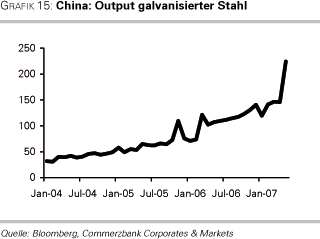

Doch diese Phase dauerte nicht lange an: Im April und Mai dieses Jahres zog Chinas Importbedarf wieder kräftig an und das Land wurde erneut zum Nettoimporteur. Ausschlaggebend für den starken Importsog war die deutlich zunehmende Produktion an galvanisierten Stahl - nicht zuletzt ein Resultat der jüngste Hausse am Nickelmarkt. Durch Galvanisierung wird Stahl ebenfalls korrosionsbeständig. Über die Hälfte des produzierten Hüttenzink findet hier seine Verwendung. Innerhalb der letzten drei Jahre hat sich der Output in China verdoppelt. Und auch am aktuellen Rand ist die Dynamik hoch (Grafik 15).

Gleichzeitig brachen die Exporte ein. Hintergrund: die chinesische Regierung hat die Exportbestimmungen geändert, um das Exportwachstum zu bremsen. So wird seit November letzten Jahres eine Exportsteuer von 5% auf Zink erhoben, die mit Wirkung vom 1. Juni dieses Jahres für raffiniertes Zink auf 10% angehoben wurde.

Doch wie wird die Entwicklung weitergehen? Zweifellos wird die Nachfragedynamik in China hoch bleiben. Denn auf Branchen heruntergebrochen wird über die Hälfte des Zinks im Bau verwendet. Zweitgrößter Abnehmer ist die Automobilbranche. Beide Sektoren boomen in China. Allerdings dürfte die Dynamik aufgrund des hohen Preisniveaus etwas nachlassen. Bereits im Vorjahr hat sich das Tempo etwas abgeflacht.

Angebotsausweitung übertrifft Nachfragezuwachs

Doch dem Nachfragewachstum wird eine deutlich höhere Angebotszunahme gegenüberstehen. Denn Faktum ist, dass sich die Ertragslage in den Minenunternehmen in den letzten Jahren verbessert hat. Arbeits- und Energiekosten sind zwar kräftig gestiegen. Steigende Zuschüsse durch die Nebenprodukte Kupfer, Silber und Blei konnten diesen Effekt jedoch abfedern. Hinzu kamen steigende Preise, so dass die Margen kräftig gestiegen sind.

Doch trotz der positiven Gewinnentwicklung haben die Minenunternehmen außerhalb Chinas bislang ihre Produktion nicht ausgeweitet. Im Gegenteil: 2006 ist die Fördermenge sogar gesunken. Hier sehen wir deutlichen Nachholbedarf, denn diese Entwicklung ist verglichen mit Entwicklungen in der Vergangenheit ungewöhnlich. Zu Beginn des Jahrzehnts folgte beispielsweise der Erholung des Preisniveaus eine spürbare Produktionsausweitung. Wir rechnen deshalb in diesem und im nächsten Jahr mit einer deutlich höheren Minenförderung. Vor allem in Lateinamerika dürfte der Output stark zulegen. In großes Projekt ist die Zink/Silbermine San Cristobal in Bolivien, die diesen Sommer in Betrieb genommen wird.

Auch in China dürfte die Minenförderung sowie Hüttenproduktion ein weiteres Mal zweistellige Zuwachsraten verzeichnen: in China gibt es vor allem kleinere Hütten, deren Produktion stark preissensitiv ist. Die Kapazitätsauslastung liegt im Durchschnitt lediglich bei 70%, verglichen mit 82% weltweit. Dies ist teilweise auf einen Engpass bei den Konzentraten zurückzuführen. Dank eines weltweiten Anstiegs der Minenförderung dürfte sich die Knappheit hier verringern. Zumal auch die Chinesen sowohl im In- als auch Ausland verstärkte Anstrengungen unternehmen, diesen Engpass zu beheben.

Marktdefizit verringert sich spürbar

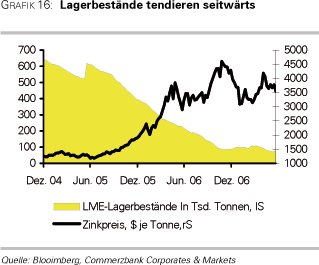

Dank der kräftigen Ausweitung des Angebots dürfte sich das Marktdefizit im laufenden Jahr deutlich verringern und im kommenden Jahr ein Überschuss zu Buche stehen. Alles in allem erwarten wir deshalb zunächst eine Seitwärtsbewegung auf hohem Niveau. Eine Unterstützung bilden die knappen Vorräte. 2008 dürfte der Zinkpreis aber stark nachgeben, denn die Lagerbestände werden angesichts eines Marktüberschusses wieder deutlich steigen.

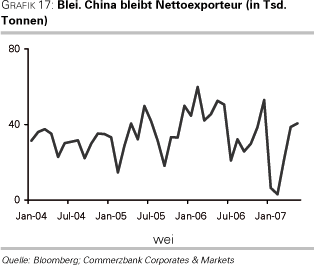

Blei: Nettoexporte Chinas bleiben kritische Größe

Auch der Bleimarkt hätte ohne China in den letzten Jahren mehr oder weniger stagniert. Doch anders als am Zinkmarkt ist die chinesische Produktion stärker gestiegen als der Verbrauch. Heute stellt China 34% des weltweiten Angebots, verglichen mit 12% zehn Jahre zuvor, während 27% der weltweiten Nachfrage auf China entfallen, verglichen mit 8% in 1997. Damit war und ist China Nettoexporteur.

Dennoch ist es gerade die Angst davor, dass China der Welt künftig weniger Blei zur Verfügung stellen könnte, die den Preis in den letzten Monaten nach oben getrieben hat. Denn zum einen steigt der chinesische Eigenbedarf kräftig. 72% des Bleiangebots wird für Batterien verwendet, und hier primär in der Automobilbranche. Und gerade diese Branche boomt: Auf China entfielen im letzten Jahr immerhin schon 10% der Neuzulassungen und diese waren um fast 25% gegenüber dem Vorjahr gestiegen. Auch in Indien ziehen die Zulassungszahlen in ähnlichem Ausmaß an. Gleichzeitig hat die chinesische Regierung bereits mehrmals die Exportbestimmungen verschärft, um so das Exportwachstum zu bremsen. Die jüngste Ankündigung erfolgte in diesem Monat. Die Steuerrückerstattungen wurden kräftig gekürzt sowie Exportzölle eingeführt bzw. angehoben.

Kurzfristig dürfte diese Angst die Preise stark stützen, zumal Exportausfälle wegen Schließung der australischen Magellan Mine den Preis zusätzlich nach oben treiben. Aber mittelfristig rechnen wir damit, dass der Preis wieder nachgeben wird, denn bislang war die chinesische Regierung hinsichtlich einer nachhaltigen Dämpfung der Exportdynamik wenig erfolgreich.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.