Energie

Der Brentölpreis schaffte es gestern nicht, sich über 45 USD je Barrel zu stabilisieren, und fällt heute Morgen sogar wieder unter 44 USD je Barrel. Im Vorfeld der DOE-Lagerdaten stieg der Preis, ging aber anschließend binnen weniger Minuten um über 3% zurück. Der Zeitpunkt schien wohl vielen Marktteilnehmern, die auf fallende Preise setzen wollten, passend, aber letztlich rechtfertigen die Zahlen den Preisrückgang nicht. Denn zum einen war der Anstieg der US-Rohölvorräte um "lediglich" 1 Mio. Barrel deutlich geringer als vom API am Vortag berichtet.

Zum anderen zeigte der Bericht einen weiteren Rückgang der US-Ölproduktion und noch wichtiger auch der US-Benzinlagerbestände um 2,8 Mio. Barrel. Somit bleibt die US-Benzinnachfrage sehr robust und sollte gepaart mit den extrem starken Juli-Autozulassungszahlen aus China eher für Optimismus sorgen. Allerdings ließ sich dieser im gestrigen OPEC-Monatsbericht gänzlich vermissen, in dem weiterhin von einem Nachfrageanstieg um lediglich 1,15 Mio. Barrel täglich im Jahr 2017 ausgegangen wird. Da die OPEC gleichzeitig eine höhere Produktion berichtet, wird nun auch im nächsten Jahr ein Produktionsüberschuss erwartet.

Das Zünglein an der Waage bleibt das Verhalten Saudi-Arabiens. Für Juli hat das Königreich eine Produktionsausweitung auf einen neuen Rekord von 10,67 Mio. Barrel täglich berichtet. Zwar ist dies auch der üblicherweise im Sommer höheren Binnennachfrage geschuldet. Es schürt jedoch zugleich Ängste vor einer weiteren Eskalation des Preiskriegs (gegen die US-Ölproduzenten und die OPEC-Konkurrenten), zumal Saudi-Arabien die Preisaufschläge für seine September-Lieferungen in die USA reduziert bzw. die Abschläge für asiatische Lieferungen ausgeweitet hat.

Edelmetalle

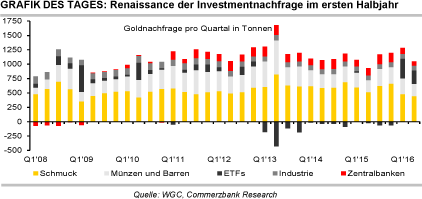

Die Edelmetallpreise haben gestern einen Teil ihrer zwischenzeitlich hohen Gewinne verteidigen können, geben heute Morgen aber weiter nach. Gold handelt bei rund 1.340 USD je Feinunze, Silber fällt auf 20 USD je Feinunze. Der World Gold Council (WGC) hat für das zweite Quartal einen deutlichen Anstieg der globalen Goldnachfrage berichtet. Diese ist im Vergleich zum Vorjahr um 15% auf 1.050 Tonnen gestiegen.

Getrieben wurde die Goldnachfrage allerdings ausschließlich durch eine sehr starke Investmentnachfrage, die um 141% auf 448 Tonnen anzog. Vor allem die Gold-ETFs erfreuten sich großer Beliebtheit, während die Nachfrage nach Münzen und Barren nahezu konstant blieb. Die höheren Goldpreise wirkten sich dagegen dämpfend auf die anderen Nachfragekomponenten aus. So fiel die Schmucknachfrage um 14% auf ein 6-Jahrestief von 444 Tonnen und auch die Industrienachfrage gab leicht nach. Ebenso haben die Zentralbanken mit nur 77 Tonnen weniger Gold nachgefragt (-40% gegenüber Vorjahr).

Auf Länderebene verzeichneten China und Indien - die beiden wichtigsten Konsumentenländer - mit 14% bzw. 18% eine merklich rückläufige Goldnachfrage. Der WGC rechnet zwar gerade in Indien wegen der Hochzeitssaison mit einer anziehenden Nachfrage, hat aber seine Gesamtjahresprognose für Indien um 100 auf 750-850 Tonnen und für China um 50 auf 850-950 Tonnen reduziert. Die globale Goldnachfrage soll 2016 ein Niveau von 4.200-4.300 Tonnen erreichen.

Industriemetalle

Offenbar angestachelt durch die Preisanstiege der industriellen Edelmetalle haben gestern auch die Industriemetallpreise in der Breite zeitweise deutlich zugelegt. Am Handelsende war von den Gewinnen aber nicht mehr viel übrig. Der LME-Industriemetallindex stieg immerhin um 0,7% auf ein Wochenhoch von 2.415 Punkte. Unter den Industriemetallen verzeichnete Blei zwischenzeitlich mit einem Plus von 2,3% den größten Preiszuwachs. Das hauptsächlich in der Batterieindustrie verwendete Metall hinkt in der Preisentwicklung in diesem Jahr allerdings auch allen anderen Metallen hinterher, so dass Aufholpotenzial besteht.

Zink überwand gestern erstmals seit 15 Monaten kurzzeitig die Marke von 2.300 USD je Tonne und baute damit das Plus seit Jahresbeginn auf gut 44% aus. Ein von der LME berichteter Lageraufbau um fast 7% bzw. 30 Tsd. Tonnen hat dabei wohl einen noch stärkeren Preisanstieg verhindert. Die Einlieferungen erfolgten ausschließlich in die LME-Lager in New Orleans in den USA. Dort lagern mittlerweile rund 80% der weltweit verfügbaren LME-Zinkvorräte.

Der starke Preisanstieg von Zink ist aufgrund des sich anbahnenden hohen Angebotsdefizits zwar gerechtfertigt, das Ausmaß dessen scheint uns mittlerweile aber überzogen, zumal die Aufwärtsbewegung auch spekulativ getrieben ist. Kurzfristig besteht daher unseres Erachtens Korrekturpotenzial.

Agrarrohstoffe

Wir haben unsere Prognose für den Preis von Arabica-Kaffee im vierten Quartal 2016 um 10 US-Cents auf 135 US-Cents je Pfund erhöht. Der Arabica-Preis, der Mitte Juli ein 1½-Jahreshoch von über 150 US-Cents je Pfund erreichte und seit Tagen zwischen 140 und 146 US-Cents je Pfund schwankt, wird unter anderem von dem erstarkten Brasilianischen Real gestützt, aber auch vom Robusta-Markt. Dort soll 2016/17 bedingt durch lange Trockenheit wohl in den drei wichtigsten Anbauländern Vietnam, Brasilien und Indonesien jeweils die Ernte gegenüber dem Vorjahr sinken.

Dies hat die Preise bereits kräftig steigen lassen und uns zu einer Anhebung auch der Robusta-Preisprognose auf 1.800 USD je Tonne im Durchschnitt des dritten Quartals veranlasst. Wenn im vierten Quartal die neue Ware insbesondere aus Vietnam auf den Markt kommt, wo die Produzenten ihre Reserven inzwischen auf nur noch 10% der letzten Ernte heruntergefahren haben, erwarten wir ein moderates Nachgeben der Preise.

Noch gehen wir davon aus, dass im nächsten Jahr eine bessere Versorgung und ein schwächerer Real die Preisentwicklung bei Kaffee dämpfen werden. Allerdings sind die Risiken dafür zuletzt gestiegen. So enttäuschten die letzten Erntezahlen aus Kolumbien und für die Zukunft sorgen sich die Anbauer wegen eines möglichen La-Niña-Phänomens, das nach der Trockenheit durch El-Niño nun mit (zu) heftigem Regen einhergehen könnte. Und die größte Kooperative Brasiliens, Cooxupe, rechnet mit einem Rückgang um 15-20% bei der nächsten Arabica-Ernte des Landes, da 2017/18 im zweijährigen Zyklus die Saison mit der niedrigeren Produktivität sei.