Energie

Die US-Rohöllagerbestände sind in der letzten Woche laut US-Energieministerium um 1,7 Mio. Barrel gestiegen. Ausschlaggebend hierfür waren deutlich höhere Rohölimporte, welche zu einem Lageraufbau an der US-Golfküste um gut 3 Mio. Barrel führten. Zudem liegt die US-Rohölproduktion nach einem erneuten Zuwachs mittlerweile auf dem höchsten Niveau seit knapp 28 Jahren. Die Ölvorräte in Cushing verzeichneten dagegen einen Rückgang um 1,5 Mio. Barrel und liegen damit inzwischen auf dem niedrigsten Stand seit November 2008.

Auch die US-Benzinlagerbestände verringerten sich unerwartet um 1,8 Mio. Barrel. Letzteres war auf eine robuste Benzinnachfrage zurückzuführen, welche in der letzten Woche 4% über dem Vorjahresniveau lag. Dies ist ein positives Zeichen, da mit der Sommerfahrsaison die nachfragestarke Zeit unmittelbar bevorsteht. Während WTI seine Verluste vom Vortag wieder wettmachte und US-Benzin zulegte, reagierte Brent kaum auf die Lagerdaten und handelt weiter bei 110 USD je Barrel.

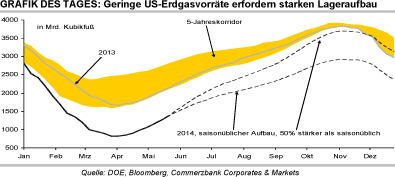

Für einen weiteren Preisanstieg müsste sich die Lage auf der Angebotsseite (Ukraine, Libyen) weiter verschlechtern oder aber die Nachfrage anziehen. Informationen diesbezüglich könnte der chinesische Einkaufsmanagerindex am Wochenende liefern. Die US-Erdgaslagerbestände sind in der letzten Woche um 114 Mrd. Kubikfuß gestiegen. Damit fiel der Lageraufbau etwas stärker aus als erwartet und lag auch über dem 5-Jahresdurchschnitt.

Die Lagerbestände liegen aber noch immer 40% unter dem zu dieser Jahreszeit üblichen Niveau. Damit diese Lücke geschlossen wird, muss der Lageraufbau auch in den kommenden Monaten deutlich stärker ausfallen als im Durchschnitt der vergangenen fünf Jahre. Die negative Preisreaktion war deshalb sowohl zeitlich als auch vom Ausmaß begrenzt.

Edelmetalle

Der Goldpreis hat sich bislang nicht von seinem starken Rückgang am Dienstag erholt und notiert mit weniger als 1.260 USD je Feinunze auf dem niedrigsten Stand seit 16 Wochen. Platin handelt zum Wochenausklang bei rund 1.465 USD je Feinunze, Palladium nähert sich mit knapp 840 USD je Feinunze wieder seinem Hoch von August 2011.

Der Streik in der südafrikanischen Platinminenindustrie ist gestern in die 19. Woche gegangen. Unter der Annahme, dass für gewöhnlich an sieben Tagen die Woche produziert wird, haben die Minenunternehmen knapp 1,25 Mio. Unzen Platin "verloren". Die Umsatzausfälle der Produzenten summieren sich inzwischen auf über 20 Mrd. ZAR, den Arbeitern sind Lohnzahlungen von 9 Mrd. ZAR entgangen. Der neue Bergbauminister der wiedergewählten Regierung hat eine Taskforce ins Leben gerufen, um den Streik zu Ende zu bringen.

In den letzten Tagen begonnene Gespräche mit den Unternehmen und der radikalen Gewerkschaft AMCU werden heute fortgeführt. Es bleibt jedoch abzuwarten, inwiefern der neue Minister schnelle Erfolge erzielen kann, auch da er bisher über keine Erfahrungen in der Bergbauindustrie verfügt. Das Angebot bleibt also vorerst weiter angespannt. Dazu tragen auch die ETF-Investoren bei. Sowohl die Platin- als auch Palladium-ETFs verzeichneten diese Woche bislang Zuflüsse von knapp 28 Tsd. bzw. über 40 Tsd. Unzen und bauen damit ihre Bestände kontinuierlich aus.

Industriemetalle

In den jüngst begonnenen Verhandlungen über die physischen Aluminiumprämien in Japan für das nächste Quartal fordern immer mehr Produzenten von den japanischen Konsumenten Prämien von über 400 USD je Tonne. Dies wäre nochmals ein deutlicher Anstieg im Vergleich zu den aktuell bezahlten 367 USD je Tonne und würde ein Rekordhoch darstellen. Als Gründe für die höheren Forderungen führen die Produzenten die durch Finanztransaktionen bedingte Knappheit am physischen Markt, höhere Prämien in anderen Regionen/Ländern sowie eine robuste japanische Nachfrage selbst an.

Letzteres Argument dürfte aber wohl eher der Verhandlungstaktik zuzuschreiben sein, denn Ende April lagen die Aluminiumvorräte in den drei wichtigen Häfen Yokohama, Nagoya und Osaka gemäß Daten von Marubeni auf einem relativ komfortablen Niveau. Die physischen Prämien dagegen halten sich in den USA schon seit Mitte Januar über 400 USD je Tonne und haben zuletzt auch in Europa wieder merklich angezogen.

Daten von Platts zufolge mussten gestern in Europa physische Prämien von 330-340 USD je Tonne (exklusive Zölle) bzw. 395-410 USD je Tonne (inklusive Zölle) gezahlt werden. Industriekreisen zufolge werden offenbar nach der zwischenzeitlichen Preiserholung von Aluminium - das Leichtmetall notierte im April zeitweise bei 1.900 USD je Tonne - einige zuvor stillgelegte Schmelzen wieder angefahren. Dies könnte die Angebotsseite etwas entspannen, dürfte aber auch merklich steigenden Preisen entgegenstehen.

Agrarrohstoffe

Der Internationale Getreiderat (IGC) hat seine Schätzung für die weltweite Weizenernte in diesem Jahr um 3 Mio. auf 694 Mio. Tonnen gesenkt. Grund hierfür ist eine deutliche Abwärtsrevision der US-Ernteschätzung um 4 Mio. Tonnen. Hier machen sich die ungünstigen Wetterbedingungen und der daraufhin deutlich verschlechterte Pflanzenzustand bemerkbar. Da gleichzeitig aber auch der weltweite Verbrauch um 3 Mio. Tonnen niedriger ausfallen soll, ändert sich an der Erwartung eines globalen Angebotsdefizits von gut 3 Mio. Tonnen nichts.

Dennoch steht der US-Weizenpreis vor dem stärksten Monatsverlust seit fast drei Jahren. Der Preisrückgang ist angesichts der beträchtlichen Abwärtsrevision des US-Angebots übertrieben. Sobald sich zeigt, dass die jüngsten Regenfälle zu keiner nennenswerten Verbesserung des Pflanzenzustands führen, sollte der Preis wieder anziehen.

Bei Mais revidierte der IGC seine Schätzung für die weltweite Ernte um 5 Mio. auf 955 Mio. Tonnen nach oben. Dies wird durch eine Anhebung der Schätzung für den weltweiten Verbrauch um 2 Mio. Tonnen nur teilweise ausgeglichen. Der IGC rechnet daher mit einem etwas höheren globalen Angebotsüberschuss von gut 8 Mio. Tonnen und einem entsprechenden Anstieg der weltweiten Lagerbestände. Die Maisvorräte in den Exportländern sollen dem IGC zufolge auf ein 7-Jahreshoch steigen. Für den Maispreis besteht daher kaum Erholungspotenzial.