Rohstoffe kompakt: Industriemetalle: Ein Blick in die Lager (Teil 1)

08.10.2008 | Eugen Weinberg

") Die Entwicklung der Lagerbestände für Industriemetalle gilt gemeinhin als wichtiger Indikator für die Knappheit am Markt. Die Londoner Metallbörse LME berichtet täglich über die Vorratsentwicklung, dies bewegt öfters inbesondere bei großen Veränderungen die Metallpreise und findet daher viel Aufmerksamkeit. Aber welchen Erklärungsbeitrag können die LME-Vorräte wirklich leisten? Auch wenn wir zu dem Schluss kommen, dass die LME-Lagerbestandsentwicklung das fundamentale Bild von Angebot und Nachfrage nur eingeschränkt widerspiegelt, so ist ihre Bedeutung für die Preisentwicklung keineswegs zu vernachlässigen.

Die Entwicklung der Lagerbestände für Industriemetalle gilt gemeinhin als wichtiger Indikator für die Knappheit am Markt. Die Londoner Metallbörse LME berichtet täglich über die Vorratsentwicklung, dies bewegt öfters inbesondere bei großen Veränderungen die Metallpreise und findet daher viel Aufmerksamkeit. Aber welchen Erklärungsbeitrag können die LME-Vorräte wirklich leisten? Auch wenn wir zu dem Schluss kommen, dass die LME-Lagerbestandsentwicklung das fundamentale Bild von Angebot und Nachfrage nur eingeschränkt widerspiegelt, so ist ihre Bedeutung für die Preisentwicklung keineswegs zu vernachlässigen.Lagerbestände sind eine Indikation für die Knappheit am Markt

Fünf Jahre in Folge waren die Lagerbestände bei allen Industriemetallen nahezu kontinuierlich gefallen. Da fallende Vorräte normalerweise ein Angebotsdefizit am Markt widerspiegeln, war dies eine wichtige Triebfeder für die Verteuerung der Industriemetalle. Dies gilt umso mehr, als dass die Reichweite der Vorräte bei den Industriemetallen verglichen mit anderen Rohstoffen schon immer geringer war und es deshalb schneller zu einer Verknappung am Markt kommen kann. Selbst als im Jahr 2002 die Lager noch gut gefüllt waren, deckten sie im Durchschnitt über alle Industriemetalle lediglich den Verbrauch von 40 Tagen ab. Zum Vergleich: am Rohölmarkt hat die sogenannte strategische Reserve der 26 in der IEA zusammengeschlossenen Rohölimporteuer eine Reichweite von 90

Tagen (der Ölimporte). Bei Mais hatten die Vorräte nach starken Rückgängen gemäß International Grain Council 2007 eine Reichweite von knapp 60 Tagen, bei Weizen sogar gut 70 Tage.

Als zeitnahe Indikation für die fundamentale Entwicklung am Markt werden die LME-Lagerbestände verwendet. Diese Vorräte befinden sich nicht in der LME selber, sondern in einem der rund 400 von der LME lizensierten Lagerhäusern. Diese Lagerhäuser müssen bestimmte Kritierien erfüllen. Sie haben bezüglich ihrer Finanzen bestimmte Offenlegungspflichten, müssen logistisch gut angebunden sein bzw. gewisse Auflagen bei den Räumlichkeiten erfüllen. In den 60er Jahren gab es lediglich Genehmigungen für 10 derartige Lagerorte; mittlerweile gibt es Lagerhäuser an 35 Orten der Welt. Dabei ist der Schwerpunkt von anfänglich Großbritannien, dann Rotterdam, nun nach Asien gewandert.

Die LME-Lagerhäuser unterscheiden sich von der üblichen Vorratshaltung, bei denen die Besitzer zumeist diejenigen bleiben, die die Waren eingeliefert haben. Die LME Lagerhäuser dagegen werden nicht als Zwischenlager verwendet, sondern hier wechselt in der Regel der Besitzer. Anders als üblich können dies auch Handelshäuser oder Finanzinstitute sein. Das LME-Lagerhaussystem dient der Ergänzung des elektronischen Handels, da es eine physische Lieferung sichert und somit eine Konvergenz der elektronischen und physischen Preise gewährleistet.

Die LME Futures sehen als Erfüllung die physische Lieferung vor; allerdings geschieht dies in weniger als 1% der Fälle. Die physische Lieferung entspricht in diesem Fall nicht der unmittelbaren Auslieferung des Metalls, sondern der Übergabe von Lagerscheinen (warrants), welche für eine bestimmte Menge an einem bestimmten Ort stehen. Diese eingelagerten Waren mit Lagerschein werden täglich erfasst und veröffentlicht. Vor allem diese Aktualität macht die Statistik so interessant. Aber darf der Entwicklung der LME-Vorräte tatsächlich eine so große Rolle in Hinblick auf die Bewertung der fundamentalen Situation beigemessen werden? Folgende Faktoren machen uns skeptisch:

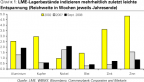

LME Lagerbestände erfassen nur einen kleinen Teil der Vorräte

Die LME-Lagerbestände haben zwar den Vorteil der Aktualität, sie bilden aber nur einen Teil der gesamten Vorräte ab. Das World Bureau of Metal Statistics (WBMS) erfasst darüber hinaus auch Lagerbestände bei den Unternehmen, Händlern und Konsumenten, wobei diese mit einer zeitlichen Verzögerung von zwei Monaten berichtet werden. Auf Basis dieser Daten wurden im Durchschnitt der letzten zehn Jahre weniger als ein Drittel der Gesamtbestände in Lagerhäusern der London Metal Exchange gelagert. Dabei variiert allerdings die Bedeutung der LME Lagerhäuser je nach Metall: Bei Zink und Kupfer liegen immerhin 40% der Vorräte bei der LME, während bei Aluminium, Nickel und Blei nur rund ein Viertel aller Vorräte in LME-Lagerhäusern erfasst sind. Auch wenn man die Vorräte der beiden Metallbörsen Comex und Shanghai Metal Exchange hinzu addiert, läßt sich die Bedeutung kaum steigern. Eine Ausnahme ist Kupfer: weitere 20% der Gesamtbestände an rotem Metall waren in den letzten zehn Jahren in den Warenhäusern der Shanghai Metallbörse hinterlegt.

, der nicht im Zeitablauf konstant ist

Doch trotz dieses relativ geringen Anteils wären die LME-Lagerdaten dann ein guter Indikator, wenn sie repräsentativ wären; oder anders ausgedrückt: sich genauso wie die restlichen Lagerbestände entwickeln würden. Das wäre genau dann der Fall, wenn ihr Anteil an den gesamten Lagerbeständen im Zeitablauf konstant wäre. Dies ist aber keineswegs der Fall: so lag beispielsweise bei Nickel dieser Anteil in der Spitze bei über 40% und im Tief bei lediglich 8% (jeweils auf Jahresende bezogen). Bei Zink wurde Ende 2002 noch über 60% in LME Lagerhäusern erfasst, Ende letzten Jahres waren es weniger als 20%.

Langfristig betrachtet weisen die Entwicklungen der LME-Lagerbestände und der Gesamtvorräte ähnliche Tendenzen auf: Immerhin ist im Durchschnitt über alle Industriemetalle sowohl die Reichweite der LMELagerbestände als auch der sonstigen Vorräte bezogen auf den Verbrauch seit Beginn der Rohstoffhausse gefallen (siehe Graphik 2). Betrachtet man allerdings die kurz- bis mittelfristigen Veränderungen kann man keinen starken Zusammenlauf erkennen. Auch unterscheiden sich die Entwicklungen bei den einzelnen Metallen merklich.

LME-Lagerbestände sind (zeitweilig) wichige Preisdeterminanten

Von Interesse ist vor allem, ob bzw. inwieweit die Entwicklung der LME-Lagerbestände eine Indikation für die Preise ist. Die historische Korrelation zwischen den beiden Variablen ist in der Tat bei allen Industriemetallen signifikant, wenn auch die Veränderung der Lagerbestände allein nicht die Preisveränderungen erklären kann. Die Phasen hoher Korrelation treten insbesondere dann auf, wenn die Lagerbestandsentwicklungen sehr prägnant sind; d.h. mit hoher Dynamik steigen oder fallen, oder aber an einem Wendepunkt stehen. In den letzten Jahren stieg die Korrelation insgesamt stark an, dies führen wir auf die zunehmende Aktivität der Finanzanleger an den Metallmärkten zurück, die schneller auf solche kurzfristige Datenveränderungen reagieren und ihre Positionierung entsprechend anpassen.